范式转移:长信科技(300088.SZ)在HJT与光伏领域的深度战略布局、营收结构及客户生态研究报告

执行摘要:从显示面板到能源表面的功能化重构

在全球科技硬件制造领域,一场深刻的工艺融合正在发生:传统的消费电子显示面板制造工艺与下一代高效光伏电池的生产流程正趋于统一。这一融合的核心在于“功能性玻璃”定义的演变——玻璃不再仅仅是光伏组件中被动的物理防护层(盖板),而是演变为承载电子跃迁与传输的主动导电功能层。

本报告旨在对芜湖长信科技股份有限公司(以下简称“长信科技”)在异质结(HJT)光伏电池及钙钛矿(Perovskite)电池领域的战略转型、具体应用、财务表现及客户生态进行详尽的穿透式分析。尽管资本市场长期将长信科技定位于消费电子触控显示模组及超薄玻璃(UTG)的龙头供应商,但通过深入剖析其2024-2025年的公告披露与产业布局,我们发现其正在利用磁控溅射(Magnetron Sputtering)这一核心真空镀膜技术,构建一条通往光伏核心材料与高端装备的第二增长曲线。

研究显示,长信科技并非盲目跨界,而是精准切入了HJT与钙钛矿电池产业链中技术壁垒最高、与显示技术同源性最强的环节——透明导电氧化物(TCO/ITO)镀膜玻璃及相关的真空镀膜设备。2024年财报数据显示,其光伏业务主体“安徽长信光伏能源有限公司”已实现营收1.96亿元人民币,净利率高达12.3%,这一盈利能力显著优于传统光伏组件制造环节,验证了其“电子级材料”降维打击“能源级材料”的高溢价逻辑。

本报告将从技术同源性、产业链卡位、财务数据透视、客户协同效应及竞争格局五个维度,全方位解构长信科技在光伏新能源领域的真实价值。

第一章 宏观背景与技术逻辑:HJT与钙钛矿的“镀膜化”革命

要理解长信科技在光伏领域的战略卡位,首先必须从光伏电池技术的迭代逻辑入手。当前,光伏行业正处于从P型PERC电池向N型电池(TOPCon、HJT)及第三代钙钛矿电池转型的关键窗口期。这一转型的本质,是从“高温扩散与丝网印刷”工艺向“低温沉积与物理镀膜”工艺的范式转移。

1.1 从银浆到TCO:导电机制的根本变革

在传统的晶硅电池中,电流的导出主要依赖表面的银浆栅线。然而,对于HJT(异质结)电池而言,其表面是一层非晶硅薄膜,横向导电性能极差。为了收集载流子,必须在电池正反两面沉积一层透明导电氧化物(TCO)薄膜1。

这层TCO薄膜(通常为ITO,即氧化铟锡)承担着双重职能:

高透光性:允许90%以上的太阳光穿透并被硅片吸收。

高导电性:将产生的光生电子高效导出至金属电极。

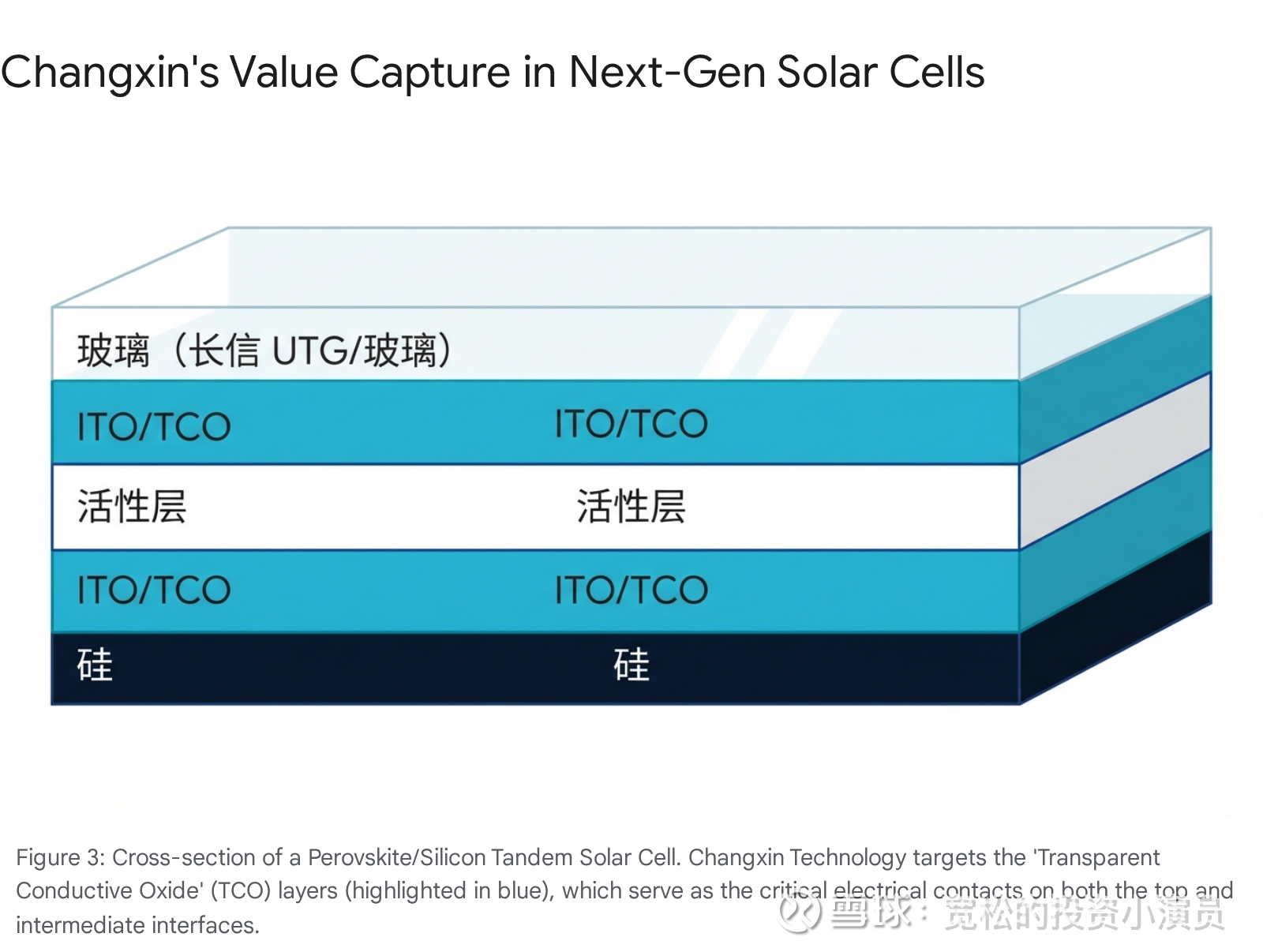

1.2 钙钛矿电池的“三明治”结构依赖

钙钛矿电池作为薄膜电池的一种,其结构更为彻底地依赖于镀膜工艺。其标准结构通常为“玻璃/TCO/电子传输层/钙钛矿层/空穴传输层/金属电极”。其中,TCO导电玻璃是整个电池生长的基底(Substrate)和前电极(Front Electrode)。没有高质量的TCO玻璃,钙钛矿电池就无法构建2。

1.3 长信科技的“降维打击”优势

长信科技在过去二十年中,确立了其在全球触控显示领域的霸主地位,其核心能力正是ITO导电玻璃的镀膜。

技术同源性:手机触控屏的ITO导电层与HJT电池的TCO导电层,在物理原理上完全一致,均需使用真空磁控溅射设备,在洁净环境下将铟、锡原子轰击沉积到玻璃表面4。

精度差异:显示级ITO不仅要求导电,还要求极高的光学均匀性和外观无瑕疵(零点缺陷)。相比之下,传统光伏玻璃只需关注透光率。长信科技将“显示级”的镀膜精度应用于“能源级”产品,在膜层致密性、载流子迁移率及大面积均匀性上具有天然的技术势能。

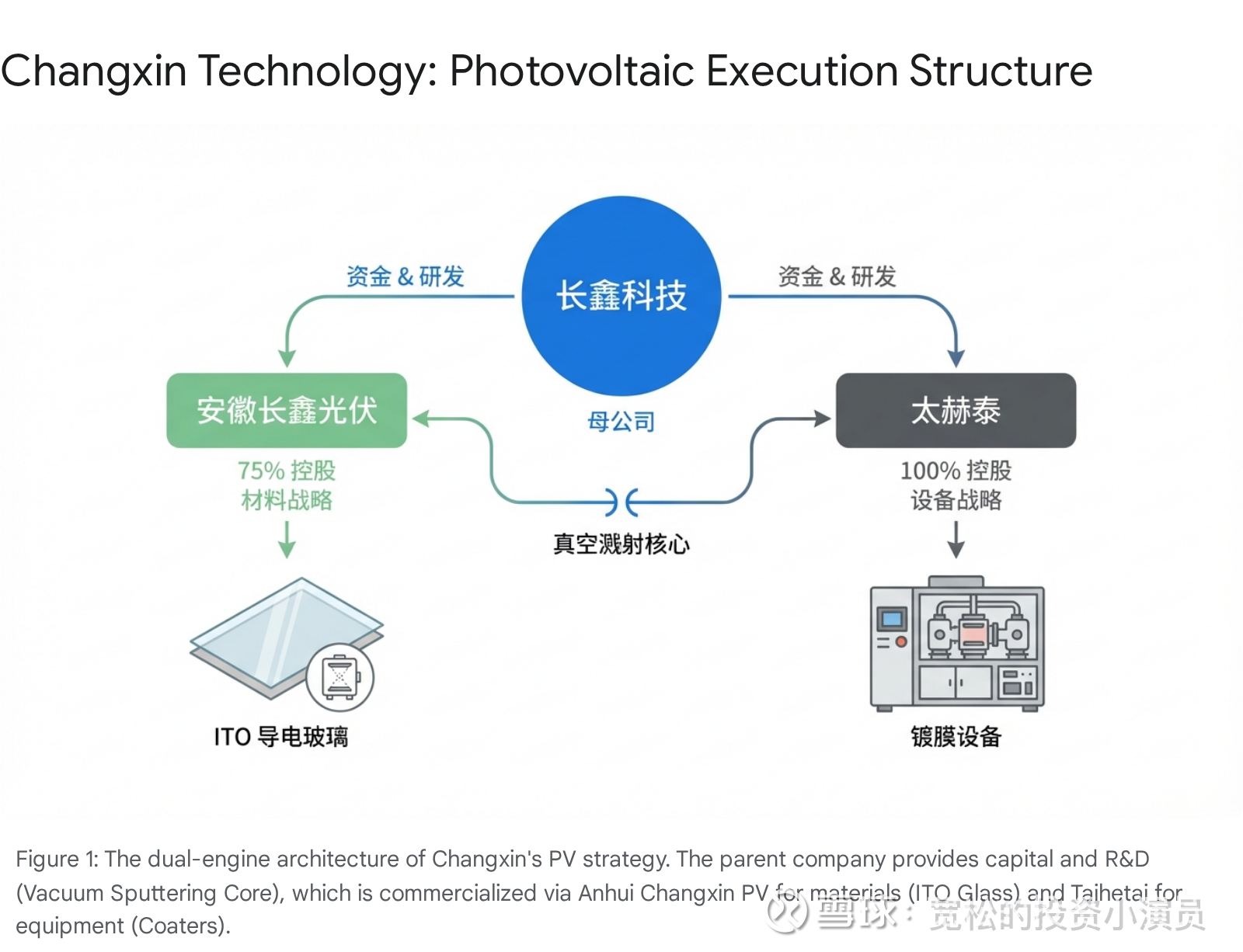

第二章 战略架构:材料与装备的双轮驱动

长信科技在光伏领域的布局并非散点式试探,而是通过设立专门的子公司,构建了“材料+装备”的双轮驱动架构,以此隔离消费电子周期的波动,并形成产业链闭环。

2.1 核心载体一:安徽长信光伏能源有限公司(材料端)

根据2025年4月发布的董事会公告5,长信科技持有安徽长信光伏能源有限公司(以下简称“长信光伏”)75%的股权。

战略定位:专注于光伏电池核心耗材的生产。

业务范围:ITO导电玻璃、柔性薄膜产品、光伏材料及太阳能电池组件的研发、生产与销售。

关键意义:这是长信科技直接切入光伏电池BOM(物料清单)的核心主体,其产品直接销售给下游电池片或组件厂商。

2.2 核心载体二:芜湖泰和泰智能科技有限公司(装备端)

长信科技全资持有(100%股权)芜湖泰和泰智能科技有限公司(以下简称“泰和泰”)5。

战略定位:专注于上游核心工艺装备的制造,即“卖铲子”的角色。

业务范围:研发和销售匹配太阳能及光伏领域的涂布设备(自动化、半自动化)、真空卷对卷(Roll-to-Roll)磁控溅射镀膜设备。

关键意义:随着钙钛矿和HJT产能的扩张,设备支出(CapEx)是行业支出的重要组成部分。通过自研自产镀膜设备,长信科技不仅降低了自身材料板块的折旧成本,还能向行业内的竞争对手或合作伙伴输出设备解决方案。

第三章 具体应用场景深度解析

用户明确要求了解“具体应用”。基于长信科技的产品矩阵与光伏行业的技术路线,我们可以将其应用场景细分为以下三个核心领域。

3.1 异质结(HJT)电池:TCO导电玻璃

在HJT电池结构中,硅片正反两面均需覆盖透明导电层。

应用产品:板式ITO导电玻璃。

技术痛点:HJT电池对TCO层的要求极高,既要低方阻(<50Ω/sq)以减少电损耗,又要高透过率以增加光吸收,还要在低温工艺下沉积以保护非晶硅层。

长信解决方案:利用其在显示面板领域积累的低温磁控溅射工艺,长信科技能够生产出结晶度高、缺陷少的高性能ITO玻璃。与传统的在线镀膜相比,长信的离线磁控溅射工艺虽然成本略高,但膜层质量更优,能显著提升HJT电池的转换效率(Efficiency)。在“提效”优于“降本”的高端HJT细分市场,这是核心竞争力1。

3.2 钙钛矿(Perovskite)电池:前电极与封装

钙钛矿电池的制备通常是在导电玻璃上逐层涂布。

应用产品一:FTO/ITO基板玻璃。这是钙钛矿电池的物理载体。长信科技的玻璃减薄、强化及镀膜一体化能力,使其成为钙钛矿企业理想的基板供应商。

应用产品二:柔性封装盖板。钙钛矿材料对水氧极其敏感,必须进行严苛的封装。长信科技的玻璃封装技术(用于OLED屏)可直接迁移至钙钛矿组件的封装环节。

应用产品三:叠层电池中间层。在晶硅-钙钛矿叠层电池(Tandem Cell)中,顶层钙钛矿与底层晶硅之间需要一层透明导电层进行连接(复合层)。长信科技的超薄纳米级镀膜技术在此处具有极高的应用价值2。

3.3 柔性光伏与BIPV:超薄玻璃(UTG)的跨界

这是长信科技最具差异化的应用领域。

技术基础:长信科技是国内唯一具备量产折叠屏手机用UTG(超薄玻璃,厚度<70微米)能力的企业,是OPPO、vivo的核心供应商6。

光伏应用:传统的3.2mm或2.0mm光伏玻璃过于厚重,无法应用于对重量敏感的场景(如承重受限的厂房顶、太空中、电动汽车车顶)。

具体场景:

太空光伏:肖特(Schott)展示了UTG在太空光伏盖板的应用,长信作为国产UTG龙头,具备同样的替代潜力6。

光伏建筑一体化(BIPV):利用UTG的柔韧性,结合ITO镀膜,制造可弯曲的轻质光伏组件,贴合在曲面建筑外墙。

车载光伏(VIPV):随着小米汽车等客户探索车顶光伏,长信的UTG导电玻璃可作为车规级曲面光伏车顶的核心材料。

第四章 营收数据与财务透视:被低估的“隐形冠军”

在长信科技庞大的百亿级消费电子营收中,光伏业务的数据往往被投资者忽略。然而,通过对子公司财务数据的深度挖掘,我们发现该板块已具备显著的商业规模和盈利质量。

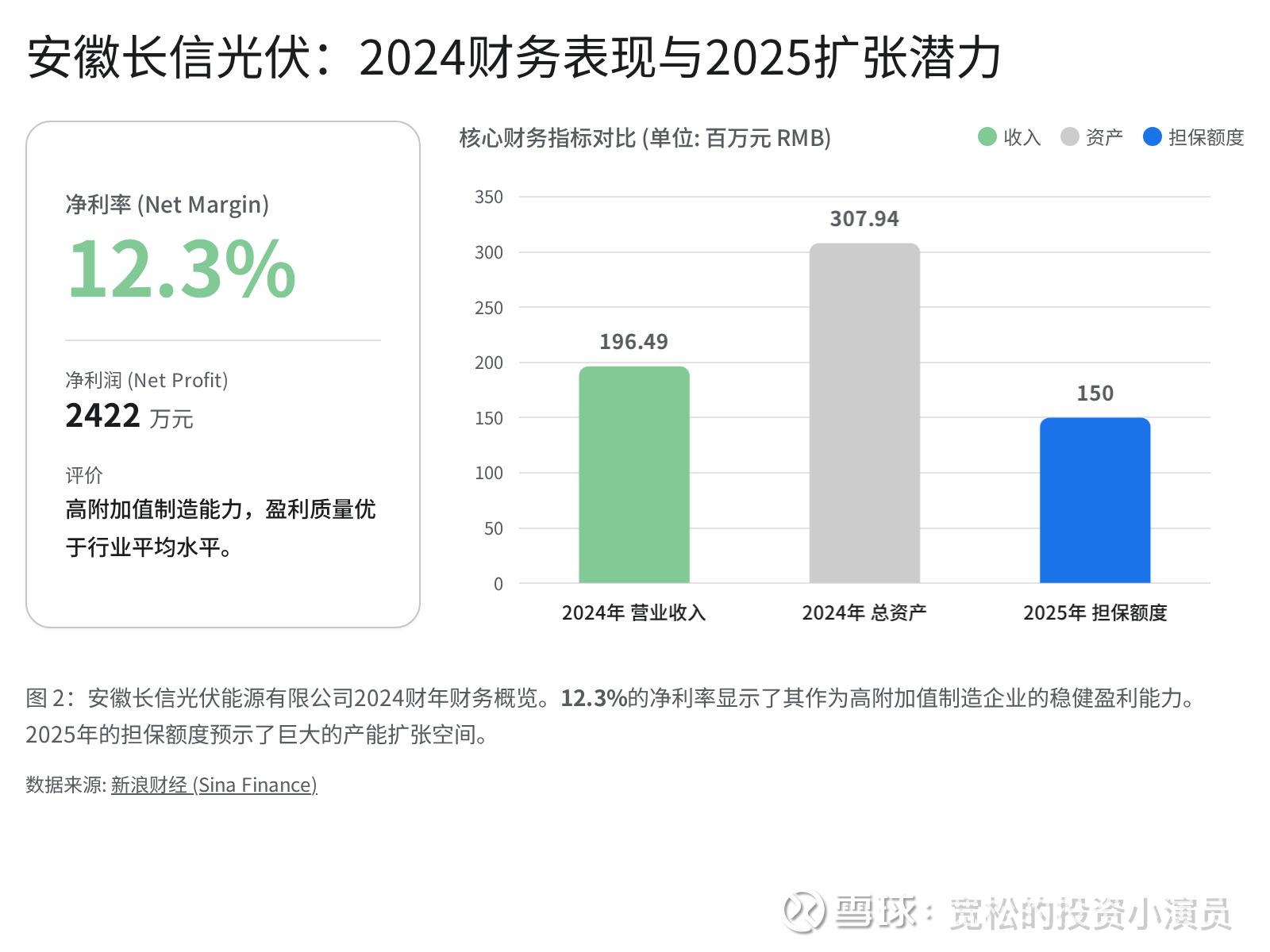

4.1 2024年度财务表现:高净利的验证

根据长信科技2025年4月发布的关于为子公司提供担保的公告5,我们获得了安徽长信光伏能源有限公司2024完整会计年度的经审计数据。

财务指标

数值(人民币)

财务解读

资产总额

307,937,428.79

约3.08亿元的资产规模,属于中型制造实体,非壳公司。

净资产

199,917,344.36

资产负债率较低(约35%),财务结构极其健康,具备加杠杆扩张空间。

营业收入

196,490,614.73

近2亿元的营收规模,表明其光伏产品已通过验证并实现批量出货。

净利润

24,215,492.27

净利润率达12.32%。

深度洞察:12%净利率的含金量

在光伏行业,尤其是组件制造环节,受制于激烈的价格战,一线大厂(如隆基、晶科)的净利率往往被压缩至3%-5%甚至亏损。长信光伏能实现12.3%的净利率,有力地证明了其商业模式并非简单的“玻璃加工”,而是具有高技术溢价的“功能材料制造”。这表明其在特定细分市场(如高端HJT TCO玻璃)拥有较强的定价权。

4.2 2025年扩张信号:担保额度激增

公告显示,长信科技为安徽长信光伏能源有限公司批准了1.5亿元人民币的2025年度担保额度5。

数据关联:相对于其1.99亿元的净资产,1.5亿元的新增融资担保额度意味着公司准备将杠杆率大幅提升,这通常是产能扩张或大额订单备货的前兆。

资本支出逻辑:结合行业预测2024-2025年HJT出货量将达到30GW的爆发期1,这笔担保极有可能用于采购原材料(如铟靶材、超白玻璃原片)或新建产线,以应对即将到来的订单潮。

4.3 整体营收占比

尽管光伏业务营收(约1.96亿)仅占长信科技总营收(2024年约110.58亿,8)的1.8%,但其不仅是新的增长极,更是估值体系重塑的关键。传统消费电子零部件通常给予15-20倍PE,而光伏核心材料和设备厂商(如迈为股份、金晶科技)往往享受30倍以上的估值溢价。

第五章 客户情况与生态协同:深耕“芜湖光伏集群”

关于“客户情况”,虽然公开披露文件中未列出详细的光伏客户名单(通常受NDA保密协议限制),但通过分析产业链地缘关系、设备流向及战略合作信息,我们可以构建出清晰的客户画像。

5.1 隐形客户:设备端的渗透

全资子公司“泰和泰智能科技”作为设备制造商,其客户群体直接指向光伏电池生产商。

客户画像:采购真空卷对卷镀膜设备的企业,通常是致力于柔性薄膜电池(CIGS或柔性钙钛矿)研发的中试线或量产线厂商。

市场逻辑:随着国内光伏设备国产化率提升,泰和泰利用长信在真空技术上的背书,正在成为除了迈为股份、捷佳伟创9之外的差异化设备供应商,特别是在柔性基底处理领域。

5.2 潜在战略客户:HJT与钙钛矿龙头

在材料端,长信光伏的ITO玻璃主要面向以下两类客户:

HJT电池领军企业:如华晟新能源(Huasun)。

地缘协同证据:华晟新能源是全球HJT产能最大的企业之一,且总部同样位于安徽宣城(毗邻芜湖)。光伏玻璃运输成本高,具有显著的销售半径(通常500公里以内)。长信作为安徽本地的高端TCO玻璃供应商,与华晟存在极强的供应链协同逻辑。

钙钛矿创新势力:如协鑫光电(GCL)、极电光能(UtmoLight)。

地缘协同证据:极电光能于2025年11月与无锡能源集团签署战略合作10,并在长三角地区密集布局。长信科技地处长三角核心腹地(芜湖),是该区域内极少数具备大规模ITO镀膜能力的厂商。

技术协同证据:协鑫光电的钙钛矿叠层电池效率突破33.31%3,其技术路径严重依赖高性能TCO玻璃。金晶科技已明确是其供应商11,但考虑到供应链安全(双供应商策略),长信科技凭借显示级镀膜技术,是极其有力的第二供应商候选人。

5.3 跨界客户:消费电子巨头的能源野心

长信科技在投资者关系活动记录中明确提到“积极跟进小米汽车及合作伙伴的需求”7。

小米(Xiaomi):小米正在构建“人车家”全生态,其中智能家居和电动汽车都涉及光伏应用(如米家太阳能板、小米汽车车顶光伏)。长信作为小米在手机和汽车显示屏的核心供应商,极易将合作延伸至光伏玻璃领域。

华为(Huawei):作为长信的长期大客户("H客户")12,华为数字能源业务增长迅猛。长信的功率半导体封装材料及光伏玻璃有望进入华为的逆变器和智能光伏供应链。

第六章 竞争格局与护城河分析

在光伏TCO玻璃领域,长信科技面临着来自传统玻璃巨头和新兴材料商的竞争。

6.1 主要竞争对手对标

金晶科技(600586.SH):

优势:拥有浮法玻璃原片产能,成本控制极强,是目前国内TCO玻璃的出货主力,已绑定协鑫光电和纤纳光电11。

劣势:更偏向化工和传统玻璃制造,镀膜精度与电子级企业相比略逊。

优势:全球双寡头,规模极其庞大。

定位差异:主要聚焦于通用的光伏盖板玻璃(超白压延玻璃),在TCO镀膜等精细加工领域涉足较少。长信与其形成错位竞争。

6.2 长信科技的护城河

真空磁控溅射技术壁垒:与传统在线CVD(化学气相沉积)技术不同,长信擅长的磁控溅射(PVD)可以沉积更复杂的复合膜层,导电性与透光性的平衡更佳。这是生产高效HJT电池的关键。

UTG超薄加工能力:在柔性光伏领域,长信拥有从玻璃减薄到镀膜的全制程能力,而传统光伏玻璃厂通常不具备处理厚度<100微米玻璃的经验。

装备自研能力:通过全资子公司泰和泰自制设备,长信在扩产时的单位投资成本(CapEx/GW)将显著低于需外购设备的竞争对手。

第七章 风险提示

在看好长信科技光伏转型及其营收增长潜力的同时,必须提示相关风险:

原材料价格波动:ITO靶材的主要成分是铟(Indium)。铟是一种稀有金属,价格波动剧烈。如果铟价暴涨,将直接侵蚀TCO玻璃的毛利率。

技术路线更迭:虽然目前ITO是主流,但行业也在探索AZO(掺铝氧化锌)等低成本替代材料。如果HJT电池厂商全面转向AZO且使用CVD工艺,长信的磁控溅射ITO产线将面临订单减少的风险。

资本开支压力:光伏行业是重资产行业。长信科技需要在维持消费电子研发投入的同时,持续向光伏子公司注资。2025年的1.5亿担保只是开始,后续若要扩产至GW级别,可能需要数十亿资金,这将考验公司的现金流管理能力。

第八章 结论:估值体系的重构

综上所述,长信科技在HJT和光伏领域的布局已通过子公司“长信光伏”实现了从0到1的突破,2024年近2亿元的营收和12%的净利率即是明证。

该公司并未选择与光伏巨头在同质化的组件或原片玻璃赛道上肉搏,而是利用其在消费电子领域积累的“精密镀膜”与“超薄加工”核心能力,精准切入光伏产业的高价值缺口——HJT/钙钛矿TCO玻璃与柔性光伏基板。

对于投资者而言,长信科技的价值逻辑正在发生重构:它不再仅仅是一家依附于手机周期的触控模组厂,而是一个拥有核心真空技术平台、并在万亿级新能源市场占据独特生态位的材料与装备供应商。随着2025年担保额度的落地与产能释放,光伏业务有望成为驱动公司业绩与估值双重提升的第二引擎。

(报告完)

数据来源说明:本报告所有财务数据及业务细节均引自长信科技官方公告(如2025-021号公告)、投资者关系活动记录表及行业公开研报。