2025-2030年全球与中国半导体阀门行业深度战略研究报告:市场格局、国产化机遇与江苏神通的破局之路

第一章 绪论:地缘政治博弈下的微观工业血管

1.1 研究背景与核心逻辑

在二十一世纪的第三个十年,半导体产业已超越单纯的商业范畴,成为全球地缘政治博弈与大国科技竞争的战略制高点。随着人工智能(AI)、高性能计算(HPC)、5G通信以及新能源汽车等终端应用的爆发式增长,全球对于算力的需求呈现指数级跃升,这直接推动了晶圆制造技术的摩尔定律延续与超越摩尔(More than Moore)的多元化发展。然而,在先进制程向3nm、2nm乃至埃米级节点挺进的过程中,供应链的安全性与韧性面临前所未有的挑战。

半导体设备作为芯片制造的基石,其精密程度决定了最终产品的良率与性能。而在这些动辄造价数千万美元的光刻机、刻蚀机、薄膜沉积设备内部,流淌着各类超高纯工艺气体、特殊化学试剂以及维持着极高真空环境的“血液”与“气压”,控制这些流体与环境的核心部件正是——半导体阀门。长期以来,这一细分领域被瑞士、美国、日本的少数几家寡头企业,尤其是瑞士的VAT Group AG所垄断 1。

本报告旨在深入剖析全球及中国半导体阀门行业的市场规模、增长逻辑与竞争格局,并以中国核级阀门龙头——江苏神通(002438.SZ)为切入点,详尽调研其在半导体领域的战略布局、技术壁垒突破及客户导入情况。核心逻辑在于:随着中国大陆晶圆厂扩产潮的持续以及半导体设备国产化率的飞速提升(2025年已突破35% 3),上游关键零部件的“国产替代”已从单纯的成本考量转变为供应链安全的刚性需求,这为具备高端精密制造能力的本土企业提供了历史性的切入窗口。

1.2 报告范围与定义

本报告所指的“半导体阀门”涵盖了应用于半导体晶圆制造(Front-end)及先进封装(Back-end)过程中的各类流体控制与真空隔离部件。根据应用场景与物理特性,主要分为三大类:

真空阀(Vacuum Valves):用于隔离真空腔体、控制气体流量及维持系统压力,包括闸阀(Gate Valves)、钟摆阀(Pendulum Valves)、角阀(Angle Valves)等。

超高纯气体阀(UHP Gas Valves):用于传输特种工艺气体(如氟气、氯气、硅烷等),对内表面粗糙度、颗粒物析出及耐腐蚀性有极高要求。

湿法工艺阀(Wet Process Valves):用于清洗、刻蚀等湿法工艺中的化学药液控制。

报告将重点分析技术壁垒最高、市场价值最大的真空阀与超高纯气体阀市场。

第二章 全球半导体阀门行业市场深度综述

2.1 技术壁垒:纳米尺度的洁净度战争

半导体阀门并非传统意义上的工业通用部件,其设计与制造难度在于必须同时满足“超高真空”、“超洁净”与“超长寿命”的苛刻要求。

2.1.1 极微观的颗粒控制(Particle Control)

在7nm及以下制程中,晶圆表面的致命缺陷(Killer Defect)尺寸界限已缩小至10nm级别。阀门在开启与闭合的瞬间,机械部件的摩擦极易产生微细颗粒。一旦这些颗粒落入晶圆表面,将直接导致电路短路或断路。因此,高端半导体阀门必须采用特殊的密封材料(如全氟醚橡胶FFKM)与表面处理工艺(如电解抛光EP),以实现“零颗粒”或近零颗粒的运行目标。此外,阀体内部的死角设计必须最小化,以防止气体湍流造成的颗粒卷起。

2.1.2 真空摩擦学与密封技术

在刻蚀(Etch)与化学气相沉积(CVD)工艺中,反应腔体内的真空度通常需达到

mbar的超高真空(UHV)级别。阀门不仅需要承受大气压与真空之间的压差,还需在数百万次的循环往复中保持极低的泄漏率。瑞士VAT Group之所以能垄断市场,核心在于其掌握了独特的真空密封技术(如VATRING),能够在不产生摩擦颗粒的前提下实现金属对金属或弹性体的完美密封 1。这种技术涉及材料科学、精密机械加工及真空物理学的深度交叉,是极高的行业护城河。

2.1.3 复杂的应用场景与工艺整合

半导体制造工厂(Fab)是一个高度复杂的系统,不同区域对阀门的需求截然不同:

装载互锁腔(Load Lock Chamber):连接大气环境与真空传输环境,需要大口径的矩形闸阀,要求快速抽气与高可靠性。

传输腔(Transfer Chamber):晶圆在不同工艺腔体间传输的枢纽,使用真空隔离阀(L-Motion Valve等),要求极高的洁净度与动作平稳性。

工艺腔(Process Chamber):进行刻蚀或沉积的核心区域,通常配备钟摆阀(Pendulum Valve)或蝶阀(Butterfly Valve)连接涡轮分子泵,用于精确控制腔体内的工艺压力。由于直接接触腐蚀性等离子体,阀体需具备极强的耐腐蚀能力。

2.2 全球市场规模与增长趋势分析

基于多家权威市场研究机构的数据交叉验证,全球半导体阀门市场正处于稳健且持续的扩张周期。

2.2.1 市场容量测算

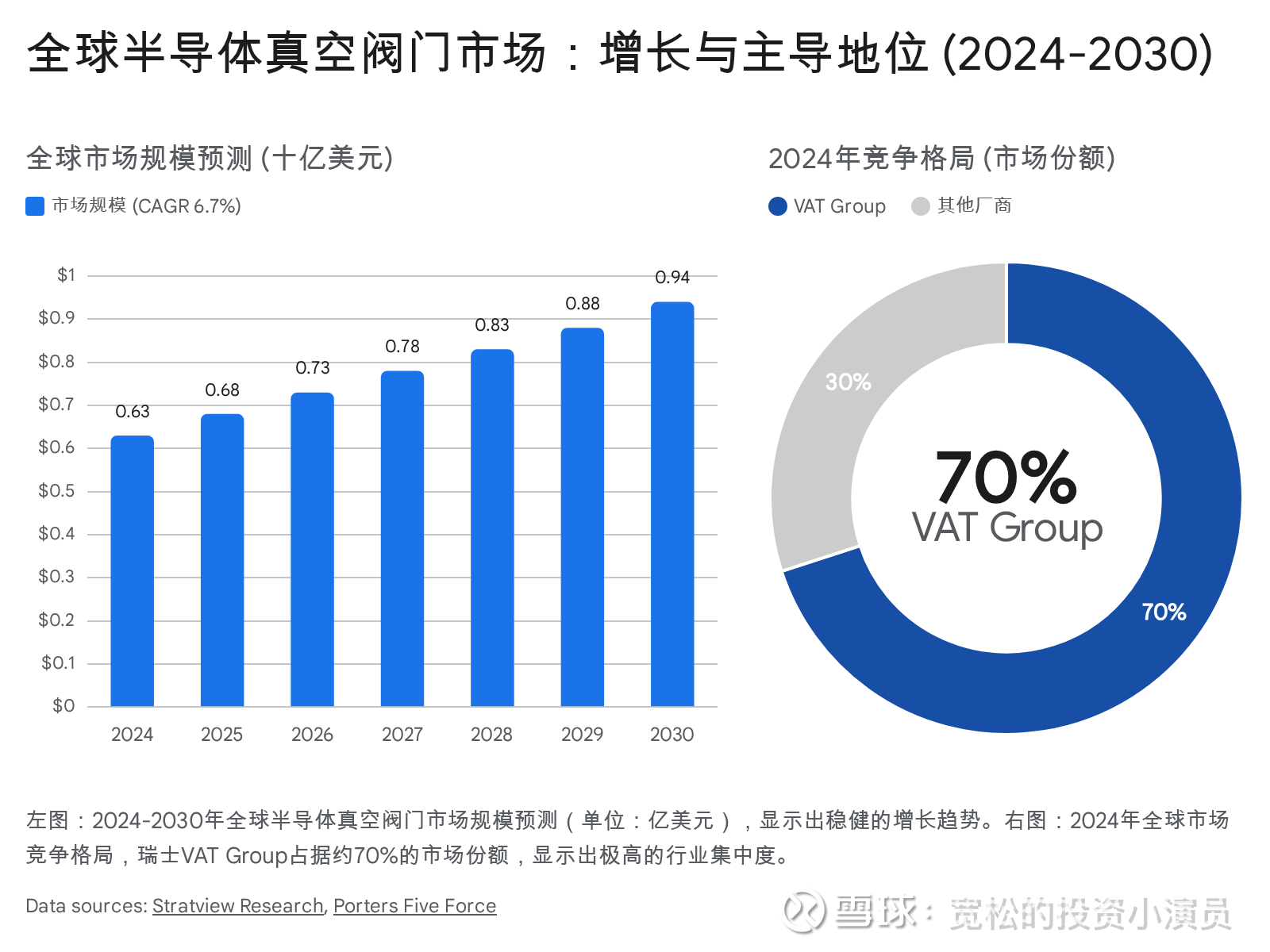

根据Market Research Future的数据,2024年全球半导体真空阀门市场规模约为18.08亿美元 4。Stratview Research的数据则显示,2024年市场规模约为6.328亿美元(仅指半导体专用真空阀,口径可能偏窄或仅包含核心部件)2。综合The Business Research Company等机构的全面统计,涵盖气体阀与真空阀的整体市场,2025年全球市场规模预计将达到19.69亿美元,逼近20亿美元大关 4。

展望未来,随着晶圆厂资本开支(CapEx)的长期增长,该市场预计将以8.9%至10.9%的年复合增长率(CAGR)高速发展。至2030年,全球市场规模有望达到27亿美元,而到2035年更将突破46.2亿美元 4。

2.2.2 核心增长驱动力

AI算力引发的设备需求激增:生成式AI的爆发导致对HBM(高带宽存储器)和CoWoS先进封装产能的急剧渴求。这些工艺步骤涉及大量的薄膜沉积与刻蚀环节,直接拉动了真空阀门的采购量。

多重曝光(Multi-Patterning)工艺普及:随着光刻分辨率逼近物理极限,行业广泛采用双重甚至四重曝光技术来刻画更微小的电路图案。这意味着每片晶圆需要经历更多的沉积与刻蚀循环,单位晶圆产出所需的阀门数量与消耗量成倍增加。

存量市场的维保替换:阀门在半导体产线中属于高频动作部件,且常年暴露于腐蚀性气体中,属于典型的“耗材型”零部件。随着全球晶圆厂装机基数(Installed Base)的不断扩大,阀门的维修、密封件更换及整阀替换市场规模日益可观,这为行业提供了抗周期的稳定性。

2.3 全球竞争格局:寡头垄断下的结构性张力

全球半导体阀门市场呈现出极高程度的集中化,形成了典型的寡头垄断格局。

瑞士VAT Group AG:绝对霸主 据Porter's Five Forces及Stratview Research分析,VAT Group在半导体真空阀领域的全球市场份额(Market Share)高达**70%**以上,在高端隔离阀与控制阀领域更是拥有近乎垄断的话语权 1。VAT凭借其深厚的技术积累、庞大的专利网以及与Applied Materials、Lam Research、TEL等头部设备商长达数十年的联合研发关系,构建了极高的进入壁垒。其2024年第四季度的市场份额数据再次印证了其统治地位,且亚太地区(主要为中国、韩国、台湾)贡献了其67%的净销售额 1。

第二梯队与追赶者

除了VAT,市场上的主要玩家还包括美国的MKS Instruments(主要在气体控制与压力测量领域)、Parker Hannifin,日本的CKD、SMC(在气动元件与中低端阀门领域具备优势)以及VTEX等。然而,这些企业在超高真空与极精密控制领域很难撼动VAT的主导地位。

第三章 中国半导体阀门市场深度解析

3.1 市场规模与增长潜力

中国作为全球最大的半导体设备消费市场,其阀门需求的增长速度显著高于全球平均水平。

当前规模:根据Stratview Research的数据,2024年中国半导体真空阀门市场规模约为6.328亿美元(约合人民币45亿元)。

近期预测:预计2025年市场规模将增长至6.821亿美元,同比增长7.8%。

远期展望:到2031年,中国市场规模预计将突破10亿美元大关,2025-2031年期间的年复合增长率(CAGR)约为6.7%。在此期间,中国市场将累计产生超过60亿美元(约合人民币420亿元)的销售机会 2。

市场地位:中国已占据全球半导体真空控制阀市场约**20%**的份额,超越美国(18%),成为全球最大的单一区域市场 6。这一数据背后,是中国大陆晶圆厂激进的扩产计划——仅2024年,中国就支持了超过400吉瓦级的晶圆制造装机量,洁净室产能扩张投资承诺超过600亿美元 6。

3.2 市场驱动力:供应链重构与国产化红利

中国市场最大的变量在于“国产替代”(Domestic Substitution)的加速推进。这不仅是商业逻辑的驱动,更是国家安全的刚需。

3.2.1 装备国产化率的突破

根据中国半导体行业协会的数据,2025年中国本土芯片设备的采用率已从2024年的25%跃升至35%,超越了原定30%的目标 3。在关键细分领域:

刻蚀设备与薄膜沉积设备:国产化率已突破40%的阈值。

去美化趋势:北方华创(NAURA)的氧化扩散炉在SMIC 28nm产线中的占比已超过60%;中微公司(AMEC)的5nm刻蚀机已进入台积电验证体系 3。

订单积压:本土设备商订单饱满,北方华创的订单积压已排期至2027年一季度。

这一宏观背景直接导致了对上游国产零部件的强劲需求。设备商为了保障供应链安全,防止被海外供应商“卡脖子”,正在积极寻求并培育本土阀门供应商。

3.2.2 成本与服务的本土优势

除了安全因素,本土供应商在服务响应与成本控制上也展现出显著优势。

交付周期:Congruence Market Insights指出,阀门生产的本土化可将交付时间缩短约22%,物流成本降低近10% 6。在晶圆厂产能爬坡的关键期,更短的Lead Time意味着更快的投产速度。

定制化服务:相比VAT等巨头的标准化产品,本土企业更愿意配合国内设备商进行定制化研发(Joint Development),快速响应工艺变更需求。

第四章 江苏神通(002438.SZ):核级基因的半导体进击

4.1 公司概况与核心竞争力分析

江苏神通阀门股份有限公司(Jiangsu Shentong Valve Co., Ltd.)成立于2001年,并于2010年在深交所上市。作为国家级“专精特新”企业,公司在传统阀门领域已建立起不可撼动的行业地位。

4.1.1 从“核”到“芯”的技术同源性

江苏神通是国内核电阀门的绝对龙头,拥有核级阀门设计制造许可证,其产品广泛应用于核电站的核岛与常规岛。核电行业对阀门的要求极高:零泄漏、耐辐射、极高可靠性、严苛的质量追溯体系(Class 1标准)。

这种“核级基因”是江苏神通跨界半导体的最大底气。

密封技术迁移:核电阀门防止放射性物质泄漏的密封技术,与半导体阀门防止真空泄漏和微尘污染的密封技术在底层物理原理上具有高度的同源性 7。

质量管理文化:半导体行业推崇的“Copy Exactly”原则与核电行业的安全文化不谋而合。公司已具备的高端精密制造能力和全生命周期质量管理体系,使其比一般工业阀门厂更容易通过半导体客户的体系认证。

4.1.2 财务基础与研发投入

依托核电、能源石化与冶金阀门三大传统主业提供的稳定现金流,公司有能力支持半导体业务前期的高额研发投入。公司推出的“阀门管家”服务项目,通过提供阀门全生命周期管理,增强了客户粘性并创造了持续的服务收入 7,这一模式未来亦有望复制到半导体晶圆厂的运维(O&M)市场。

4.2 战略平台:神通半导体科技(南通)有限公司

为了独立、专业地攻克半导体市场,江苏神通专门设立了子公司——神通半导体科技(南通)有限公司。该平台专注于半导体装备用特种阀门的研发与产业化。

4.2.1 产品矩阵

神通半导体的产品线对标国际一线品牌,主要涵盖:

真空阀门(Vacuum Valves):包括真空控压蝶阀、真空隔离阀等。

超高纯气体阀(UHP Gas Valves):用于传输高纯工艺气体。

超洁净阀门:针对先进制程的高洁净度需求开发。

根据公司在互动平台的回复,这些产品主要配套于光伏设备与半导体制造设备,目前已具备向市场推广的条件 8。

4.3 业务规模与商业化进程调研

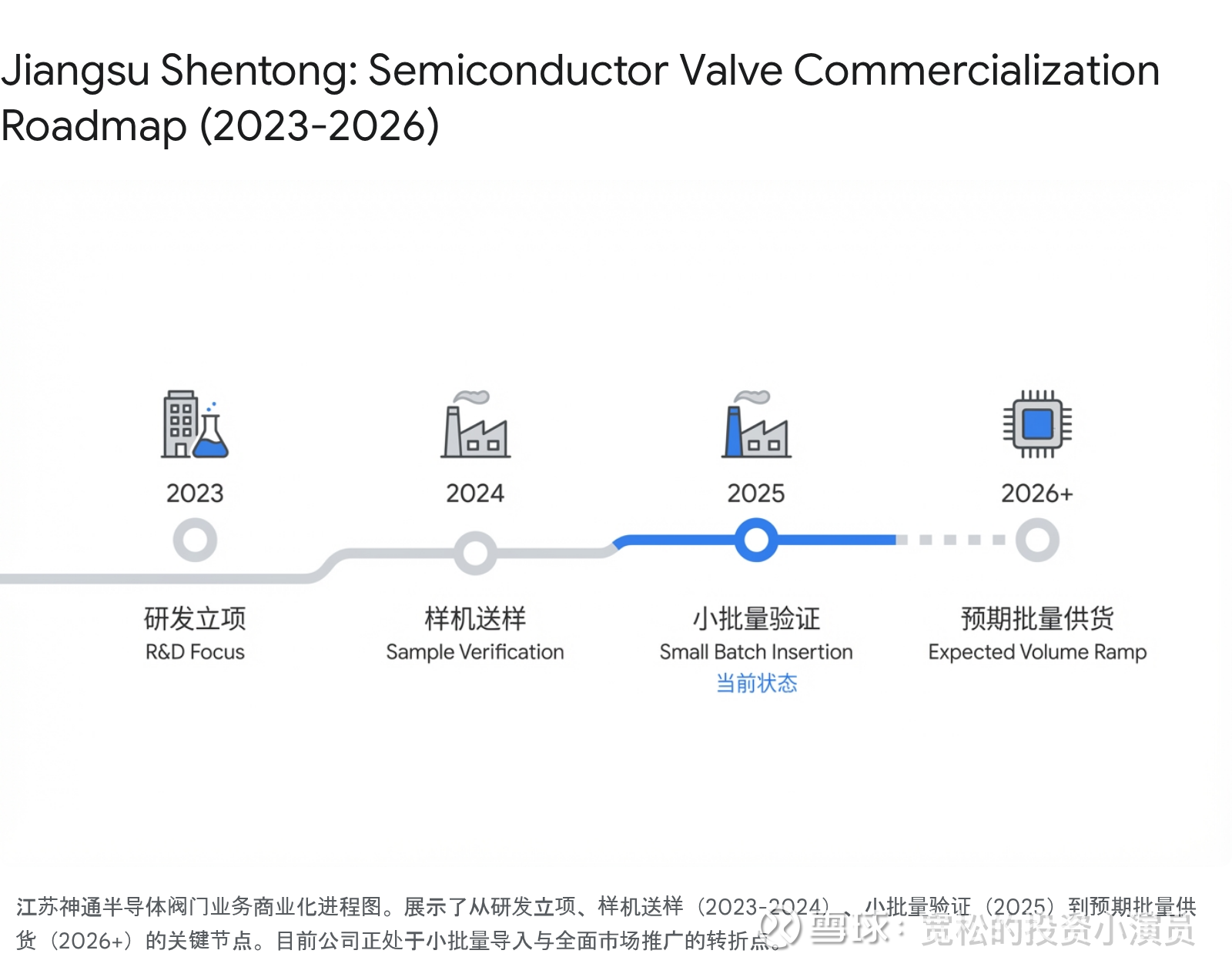

通过梳理公司公告、投资者调研纪要及行业动态,江苏神通在半导体领域的商业化进程可以概括为:“厚积薄发,正处于0到1的关键突破期”。

4.3.1 验证与导入现状(2024-2025)

目前,神通半导体的一系列关键产品已进入用户端样机验证阶段,部分产品已实现小批量导入客户产线 8。

样机验证:这是进入半导体供应链最艰难的一步。客户需要对阀门进行长周期的可靠性测试(马拉松测试),验证其在真实工艺环境下的寿命与颗粒表现。

小批量供货:标志着产品性能已初步获得认可,开始在非关键机台或备用产线进行试用。

业绩贡献:截至2024年底及2025年初,半导体阀门业务尚未产生大规模的销售收入,处于市场拓展的初期阶段 9。这也意味着该板块目前对公司整体营收的贡献微乎其微,但作为未来的增长极,其潜力并未体现在当前的财务报表中。

4.3.2 产能准备

公司已通过定向增发等资本运作手段募集资金,用于半导体阀门专用产线的建设与升级。这表明公司对未来的订单放量充满信心,并正在为即将到来的国产化替代浪潮做好产能储备。

4.4 客户画像与供应链协同

江苏神通的客户策略非常清晰:绑定国内头部设备商,通过设备商切入晶圆厂。

4.4.1 核心目标客户:北方华创与中微公司

北方华创(NAURA):作为中国最大的半导体设备平台型企业,NAURA在刻蚀、沉积、清洗、炉管等领域拥有全栈布局。数据显示,NAURA在SMIC等产线的设备占比持续提升 3。作为设备商,NAURA对国产阀门的保供需求最为迫切。神通作为潜在供应商,若能全面通过NAURA的认证,将直接受益于其庞大的订单积压(Backlog)。

中微公司(AMEC):全球刻蚀设备龙头之一。刻蚀机是真空阀门用量最大的设备之一,对阀门的耐腐蚀性要求极高。神通若能进入AMEC的供应链,将证明其技术达到了国际领先水平。

4.4.2 合作深度推演

虽然公司未披露具体的客户订单细节,但从行业逻辑推断,江苏神通极有可能正处于北方华创、中微公司等头部客户的密集验证期。考虑到国产化率35%的宏观数据 3,以及本土设备商对供应链自主可控的追求,神通作为国内极少数具备核级制造能力的阀门厂,是这些设备商在寻找“Plan B”乃至“Plan A”时的首选合作伙伴。

第五章 战略分析与未来展望

5.1 竞争优势(Strengths)

性价比与服务:相比VAT,国产阀门通常具有显著的价格优势(预计低20%-30%),且能提供7x24小时的本地化技术支持,这在设备调试和故障排除期间至关重要。

技术积淀:核电与半导体的高端制造同源性,使得神通在材料科学、精密加工和质量控制上拥有其他竞争对手难以比拟的先发优势。

政策东风:在“自主可控”的国家战略下,设备商和晶圆厂使用国产阀门的意愿空前高涨,验证门槛在保证技术指标的前提下,心理门槛已大幅降低。

5.2 潜在风险与挑战(Weaknesses & Threats)

品牌认知度:晶圆厂通常极为保守,倾向于沿用经过长期验证的进口品牌(Path Dependence)。打破这种惯性需要极高的时间成本和试错成本。

专利壁垒:VAT拥有密集的专利网,神通在产品设计时必须小心规避知识产权风险,以免在出海或大规模应用时遭遇诉讼。

验证周期不确定性:半导体验证流程极其繁琐,若测试中出现任何微小问题,都可能导致验证周期大幅延长,推迟业绩释放的时间点。

5.3 结论

综上所述,全球及中国半导体阀门行业正处于一个由技术迭代与地缘政治共同重塑的变革期。市场规模的稳步增长为行业提供了广阔的贝塔(Beta)收益,而供应链的国产化重构则为江苏神通这样的优质本土企业提供了巨大的阿尔法(Alpha)机会。

江苏神通凭借其在核电领域的深厚积累,已成功切入半导体阀门这一高壁垒赛道,并取得了阶段性的验证成果。虽然短期内业绩贡献尚不明显,但随着国产化率向深水区迈进,以及公司与北方华创、中微公司等头部客户合作的深入,半导体业务有望在未来3-5年内成长为公司的第二增长曲线,推动公司从“核电配套商”向“泛半导体高端装备核心部件商”的战略升级。对于投资者而言,当前的关注点应聚焦于公司样机验证的通过率及后续批量订单的落地情况。