以安恒信息为例,如何迅速抓住财务报表的重点

以安恒信息为例,如何迅速抓住财务报表的重点

原创 伍三霸 伍三霸 2026年1月17日 16:05 广东

一、写文背景

最近在雪球上有很多粉丝喷我只会买垃圾股,我肯定是不服气的。我确实买了不少财务表现很差甚至亏损的股票,但一个公司的发展,既要看当前,更重要的是要看未来,不仅仅是亏损或者收入下降这样一两个指标就可以定义它垃不垃圾的。

我个人的习惯是,通过财务报表看现在,只要不存在明显的暴雷即可,再通过公司的主营业务和行业发展景气度来预判未来,存在较大的预期差就可以接受当前较差的财务表现。在上大学时,我们金融系和隔壁财务系英语都是finance,我个人的理解是金融系更侧重于投资,也就是看未来;财务更侧重于报表分析,也就是看现在。

好了,废话不多说,我今天就来小露一手,怎么从财务指标判断一家公司垃不垃圾,我这个水平财务专业的人看了可能会发笑,但应付一些不学无术的人是绰绰有余了。

二、财务分析要点

财务分析最重要的是围绕着三张报表,通过单个指标金额、指标的占比和同比变化、指标之间的连带、不同报表之间的勾稽关系来分析公司当前发展现状,避免可能的暴雷以及知道公司当前面临的压力和潜力。以安恒信息为例,我来逐一分析。完整的报表有一些不重要的内容,为了减轻没有财务基础的读者负担,我做了简化和尾数处理。

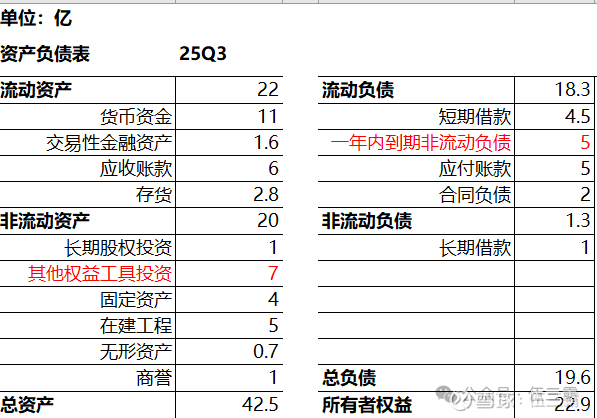

先看资产负债表:

(1)第一步,看总的资产负债率。总资产42.5亿,总负债19.6亿,所有者权益22.3亿,也就是资产负债率=总负债/总资产=46%,这个指标要放到同行业去看,应该说算是正常,房地产行业就不说了,以前好的时候也都是80%以上的资产负债率,段永平就曾在房地产一片风光的时候说过,资产负债率过高的商业模式不够放心。小结:资产负债率没问题!

(2)第二步,具体看资产的质量,这个公司钱都花在什么地方。资产端流动资产22亿,其中货币资金占了一半,交易性金融资产也算是公司的活钱,存货也不高,应收账款6亿有点高,这里是很多公司容易藏雷的地方,要重点关注,但看了下应付账款有5亿,以及后面利润表里的收入一年是20多亿,所以也算正常。非流动资产20亿,其中其他权益工具投资7亿,那肯定得看看是什么东西,查了一下,原来是对中国电信的一笔定增投资5个亿,成本大概是不到5元,还有另外一些必要的战略投资,甚至可以说很棒;在建工程5亿,这也有点多,一家高科技公司怎么会有这么多大楼要建,不会拿着钱偷偷搞房地产吧,这是前十年很多公司喜欢做的事情,放到现在可不行,查了一下,原来是上海临港的大楼以及芜湖的一些场地建设,要知道安恒信息是一家杭州的公司,在上海和芜湖的布局说明业务需要新的人才啊,虽然不算很好,但也不差!小结:资产端的质量没问题!

(3)第三步,具体看负债的质量。总负债19.6亿,流动负债有18亿,这个分布肯定是有问题的。应付账款前面说了,基本跟应收账款对上了,属于公司正常的业务往来,有客户没给钱的,也有自己没给供应商的钱,金额差不多,算是很可以的了。但是短期借款4.5亿,一年内到期非流动负债5亿,合计10亿的钱要在一年内还,对比总共只有11亿现金,这还是压力很大的。查了一下,一年内到期主要是之前为了建设上海临港办公大楼的项目款,25年集中到期,现在公司已经通过续贷和自有现金在还款。银行现在是有钱找不到好的客户往外贷,以安恒信息的上市公司地位,应该比较容易续贷来解决,但这确实是个小缺点。小结:短期还款压力较大,需要通过银行续贷来解决!

总结:资产负债表就看完了,容易藏雷的重点科目资产负债率、应收账款、其他权益工具投资和流动负债,应该说都比较健康。预计公司接下来将会提高银行融资来解决短期债务的问题,也就是提高长期负债的比重。

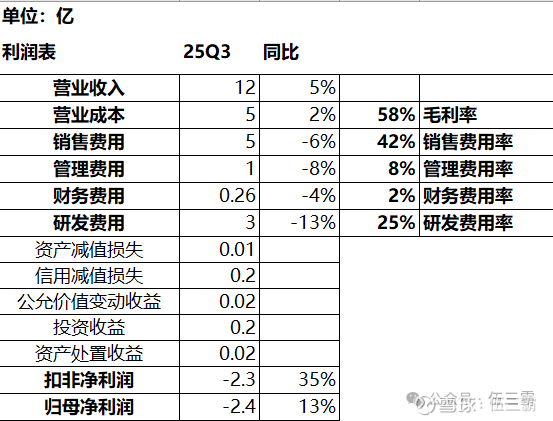

再看利润表:

相比资产负债表是一个节点固定照片,利润表其实是一张流动变化的视频,所以至少也是要多看几个季度的连续变化和年度、半年度这样关键节点的数据。但为了简单,我们还是只看一个季度的数据和同比变化

(1)第一步,先看收入和利润的同比变化,收入增长5%,扣非净利润增长35%,扣非净利润增长13%,指标还是不错的,在当前不太景气的大环境下还是有小幅的提升,小结:收入和利润略好

(2)第二步,关注成本端的占比和变化。最重要的先看营业成本,也就是为了交付产品的生产成本,这里是5亿,毛利率=(营业收入-营业成本)/营业收入=58%,还可以,很多纯软件公司是可以做到百分之七八十的毛利,但安恒信息的交付也涉及到一部分硬件,再同比多看几年的话,毛利率数据其实在下降,看来行业竞争确实很激烈啊。销售费用、管理费用、财务费用又合并叫做三期费用,为了业务顺利开展也算是比较刚性的支出,财务费用是很低的,这个指标也验证了公司具备提高举债的能力,所以资产负债表里分析的短期还款压力大,实际上很容易解决,因为债务并未实质对现金流产生影响;销售费用率是最高的,42%,这主要是广告费以及一些餐饮费啊等,就是给业务人员报销的那些费用,很多化妆品公司毛利率动不动百分之七八十,其实也都是打广告花掉了,安恒信息看来为了拿到项目,也没少花钱,这个指标明显限制了盈利能力,赚100块钱,必要成本支出42块钱,为了拿到项目支出的销售费用42块钱,这就只剩下10块钱了,还要给在办公室里坐着的管理人员8块钱,财务支出2块钱,这是一毛钱也赚不到啊!更重要的是,为了不断提高竞争力,还得砸钱搞研发,这个费用占收入的比例是25%!这是财务上亏损的关键,但这个指标也是高科技公司的最好体现,一般来说愿意支出10%以上去搞研发的公司,我都会觉得这是一家重视研发支出的公司,25%的研发,那纯纯是技术驱动的公司啊!小结:刚性支出的大头在营业成本和销售费用,研发费用也很费钱,短期内财务扭亏很难!

总结:高科技公司的风险是很明显的,既要活在当下,又要为未来不断砸钱,要想赚钱只能期待项目金额增大,用户续费率提升,以此来降低销售费用率占比。但安恒的研发支出占比很高,是一家重视技术的公司!需要重点关注研发的方向是否符合行业趋势,但这就不是今天财务分析能看得出来的了,这也是我开头说同样是finance,财务和金融之间的区别就在于金融需要研判未来,财务更适用于一些消费品等行业变化不大的公司!

最后再看下现金流量表:

这个比较简单,就是重点关注公司现金的变化。

(1)首先要看现金及现金等价物净增加额和利润的关系,有很多公司光看财务赚了钱,结果现金哗哗往外掉,这就是质量不行,毕竟财务核算有很多合规和不合格的地方可以操作,但现金相对比较难;也有很多公司看财务亏钱了,但是业务模式不断有现金流入,比如早期的京东、拼多多等,通常等公司某些指标比如销售费用率降下来之后,财务上的利润会突然迅猛的增加。对于安恒来说,财务亏损2个亿,现金掉了6个亿,还是挺伤的。小结:现金流出严重,需要依赖于新增融资回血!

(2)进一步看,经营活动现金净流出3亿,前面分析了利润表,跟亏损对得上,基本就是多了研发费用那一块;投资活动基本持平,现在公司可能没有大规模对外投资的意愿和能力;多出来的就正好是筹资活动,也就是说前几年公司整体在不断借钱,这几年是一直在还钱。按照公司现在的现金存量,大概率不可持续,所以预计接下来借钱应该是需要重点关注的事情,不过结合我们资产负债表里长期借款很少、利润表里利息支出很少,公司举债的能力还是有的,倒不用太担心。小结:公司接下来将会提高融资!

三、总结

我可以用5-10分钟迅速看完一家公司的主要报表科目以及勾稽关系,对于存在明显财务风险的公司可以迅速排除,你有这个能力吗?还喷我只买垃圾公司,我买的哪个公司都是有底线在,要么是股价长期几年徘徊低位,要么是财务非常扎实,但为了回应写这篇文章,我却花了2个小时!

我一直都说,炒股最大的乐趣在于,我并不需要说服谁。现实中你有点啥事,总有反对的,很多时候你得耐心去说服他,而炒股就简单多了,看好就买,不看好就卖,最终交给市场去评判!

安恒信息的财务我看过了,我确定他是一家重视研发支出的高科技公司,但短期扭亏不太可能了,为了应对短期还债压力应该会提高举债,其他科目里也没有发现什么风险。所以虽然财务亏损,但并不是什么垃圾公司!至于研发的方向和未来的潜力,就不是今天这篇文章可以说的完了,后面有机会再说吧!