图鉴价值|昊华科技:高端材料国产替代+社保背书!AI液冷需求爆发,数据中心氟化液成第二增长极!

【本号致力于行业龙头的历史综合数据分享】

郑重声明

终身价投不吹票,以分享企业历史综合数据为主,仅作为我个人的一个数据跟踪记录,目的在于未来做复盘参考,图表内估值属于流水线式的毛估估,本号投资主打一个弱者思维:业绩龙头+毛估估+仓控,结果交给时间。不构成任何投资建议,据此买卖,盈亏自负!

导读:昊华科技作为中国氟化工领域“国家队”,通过并购中化蓝天实现全产业链闭环,掌控制冷剂全球配额核心资源。其电子氟化液突破中芯国际14nm产线验证,国产替代空间巨大;航空轮胎适配C919大飞机,军工材料需求刚性。未来受益于AI液冷、半导体国产化及央企整合红利,业绩弹性与估值重估潜力并存。

企业综合估值及核心数据卡

图表数据看法详解参文:《读懂数据卡:投资中的期望管理与数据解析》

好投资的标准:依靠十年分红再投或十年利润可回本。低负债率、高ROE、低PB、低维持性资本开支、分红长期稳定增长。

我是一名佛系投资者,追求的是极简投资法则:好行业、好企业、历史低估区埋伏进去,其它的交给时间。

本号的企业分析模式:

企业综合数据卡及同业对比图(由本号设计的数据跟踪系统生成)+企业及行业投资价值(由AI根据公开资料汇编而成);

我个人在实际投资决择中会以数据为主,文字为辅,所以对AI汇编的内容要求不高,主要用来了解企业的行业地位及所处行业发展前景的一个大致判断。

在实际参考过程中,企业历史数据及未来估值模拟数据均表现不俗的前提下,如果行业前景明朗、企业地位占优,那么基本可以判定其长期投资价值。

我不关心属于我的行情什么时候会来,只需要知道它一定会到来就足够了,大道至简!

我们都知道春天花会开,但如果让我们预测花哪天会开,这就是一个神棍级的句式,超出了一般人的能力范围。

显然,春天花会开是一个常识,而哪一天会开则是一个非常识性的问题,为什么要把时间浪费在这种非常识性的问题中呢?

知道春天花会开远比预测花哪一天开来得更加简单有效!

节选源自旧文:《A股退市潮来袭,投资者如何避雷?》

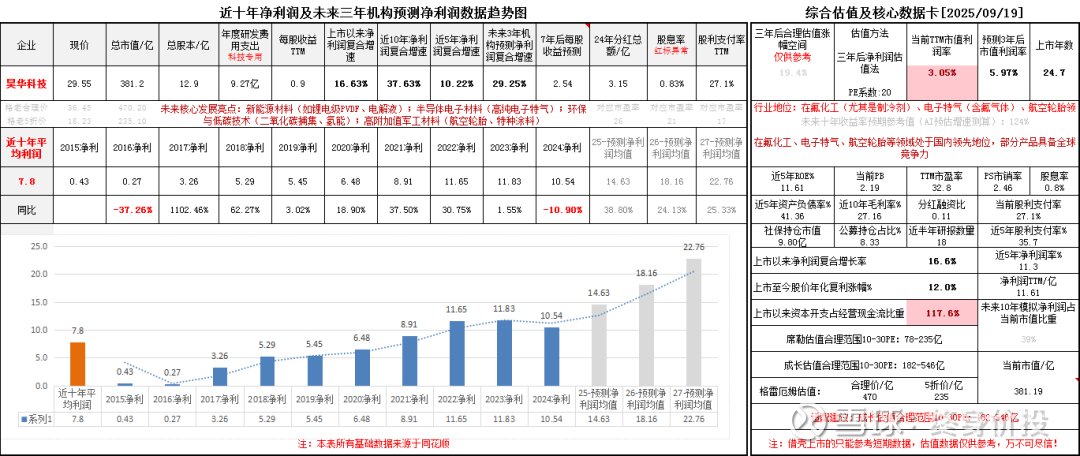

企业历史综合数据及同业对比

为了便于做同业对比,跟踪池中涉及到同一个产业链的相关企业数据都会一并提供。同业对比往往是看出一家企业好坏的最简单直接的方法。

另外为方便对估值企业和行业数据有一定的认知,茅台将作为无差别对标企业放在首行。林园曾说:如果不知道如何去评估一个企业或行业的好坏,那就看看茅台,因为茅台是全中国最好的公司!

才发现社保对化工龙头有多看好,仅上图四只化工龙头的持仓总市值就高达37亿+。不知道大家有没有发现,今年的行情不看绝对估值了,从上表也可以发现这一点,今年涨得最好的不是估值最低的万华化学,而是近五年净利润复合增速最高的巨化股份和三美股份。当然,这也是因为这两家跟液冷概念有关。

过去我的关注重点是静态估值,这让我的持仓收益率很一般,如果不是因为追踪热点指数基金平滑了总收益,今年的业绩会很难看。个股持仓基本全是静态估值很低的传统高息企业,但未来业绩增速预期都在个位数。在当下这个风险偏好注重高景气度轻估值的行情中,传统行业所代表的低估值低成长明显不被资金所青睐。

买着玩的拓普集团翻倍了,昨天86元清仓,商汤也即将翻倍。但因为这些企业无法被我的估值理念所接受,所以都只敢买一点点,加一起都占不到仓位的1%,所以翻倍也对总收益没什么影响。

反思:低估值高股息得配置,但思维也要跳出来,不要一味的质疑市场。这轮行情是由"高景气"赛道驱动的,静态估值法这套理论不适合当下这轮行情。适当的参考一下动态估值吧。

企业及行业综合情况

昊华科技是一家专注于先进材料、特种化学品及创新服务的中央国有企业。公司起源于1999年,以西南化工研究设计院为主要发起单位,经多次资产重组后,已成为我国化工行业的重要科技型企业。其主营业务涵盖高端氟材料、电子化学品、高端制造化工材料、碳减排及工程技术服务五大板块。根据2025年半年报,公司总营收达77.60亿元,归母净利润6.45亿元,同比增长显著。

公司控股股东为中国昊华化工集团股份有限公司,实际控制人为国务院国有资产监督管理委员会,属于央企背景。昊华科技在氟化工、电子特气、航空轮胎等领域处于国内领先地位,部分产品具备全球竞争力。

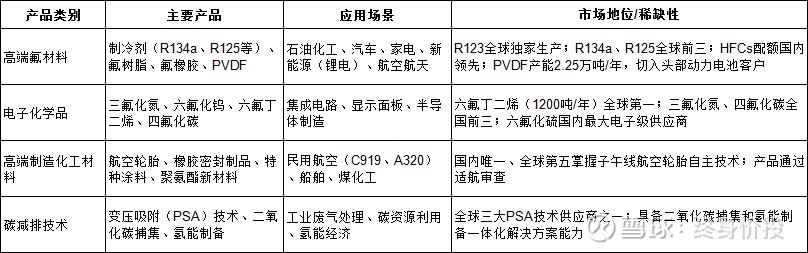

核心产品与竞争格局

昊华科技的核心竞争力体现在其多元化的高科技产品矩阵和深厚的研发积累。

产业链与定价权:

公司产业链完整,从原料到高附加值终端产品均有布局。其技术壁垒和资质认证(如航空轮胎适航证)赋予了其较强的议价能力,尤其在氟化工和电子特气领域。

主要竞争对手:

昊华科技在氟化工(尤其是制冷剂)、电子特气(含氟气体)、航空轮胎领域可被视为国内龙头。

行业投资价值分析

行业生命周期与趋势

当前定位:氟化工、电子化学品等行业正处于增长期。驱动因素包括新能源(锂电、光伏)需求爆发、半导体国产替代加速、以及航空航天领域的自主化进程。

公司未来核心发展方向将围绕:

① 新能源材料(如锂电级PVDF、电解液);

② 半导体电子材料(高纯电子特气);

③ 环保与低碳技术(二氧化碳捕集、氢能);

④ 高附加值军工材料(航空轮胎、特种涂料)。

业绩增速:券商预测公司2025-2027年归母净利润复合增长率有望达到近30%。

政策与战略地位

公司业务高度符合国家新质生产力、双碳目标、半导体国产化和大飞机专项等战略方向。作为央企,持续获得政策支持,入选国务院国资委“科改示范企业”名单,其重组项目也是“新国九条”后首单央企重组。

风险提示

技术迭代风险:

半导体技术路线变更可能影响电子特气需求;新能源电池技术(如固态电池)可能对现有锂电材料体系产生颠覆性影响。但公司持续研发投入,拥有5个国家级创新平台,年均申请专利约250件,有助于应对技术变革。

综合评估:

昊华科技凭借其在氟化工(特别是高附加值的电子氟化液)、电子特气国产替代、以及高端材料(如航空轮胎) 领域的领先地位和技术壁垒,在未来几年内实现25%以上的高速增长是大概率事件,长期投资价值显著。

然而,放眼整个十年周期,维持如此高的增速需要公司成功应对行业周期波动,并持续将其技术优势转化为多个新增长点的业绩兑现。投资者应重点关注其电子特气在高端制程的验证突破、液冷氟化液的市场份额提升、以及航空轮胎等新业务的订单落地情况。

本文图表内的所有基础数据来源于同花顺,部分由公式根据基础数据自动生成。《企业及行业综合情况》版块的文字内容由AI根据互联网公开信息及券商研报汇总编制,不对信息的准确性和完整性作任何保证,仅供参考,不构成任何投资建议,市场有风险,投资需谨慎。

本期就分享到这里,您的在看是我持续创作的最大动力,感谢您的阅读和一路陪伴!