为什么我敢大仓位上沐邦

先上截图为敬:$*ST沐邦(SH603398)$

沐邦我的仓位还是很重的!

现在说沐邦还有风险的无非就是两条

1、25年营收低于3亿

2、《2025年度内部控制审计报告》否定意见

而且只要年报时候有一条不满足,直接抬走。

但是我认为这反而是年报的时间窗口给的千载难逢的机会。

正因为这两条有一条又不满足就会退市,所以上市公司、金杜深圳、江西果子、安徽果子及其他所有债权人都很着急!

因为4月底不解决,退了市所有的努力和金钱都付之东流。

但是只有心没有实力也不行啊!

我们来一一拆解一下这两条到底怎么样?

营收大于3亿,这个我就不再细说了,年报预告没出来之前,我就从三季度财报的应付职工薪酬大幅上涨推测过,营收3亿没问题,现在预告已经出来了3.6亿到4.3亿,最低是3.6,而且没有更改过, 有人说年审会计师没有给沐邦背书,写的是尚不能确定。兄弟啊,哪个会计师那么虎啊,犯了事儿的公司,才刚过元旦1个月,就来给你背书,你咋不上天啊!

按我理解,这个营收3亿,99%是没问题的,也没有绝对的事儿,那1%给不可测风险吧。

重头戏: 内部控制审计报告到底能不能给个标准无保留。

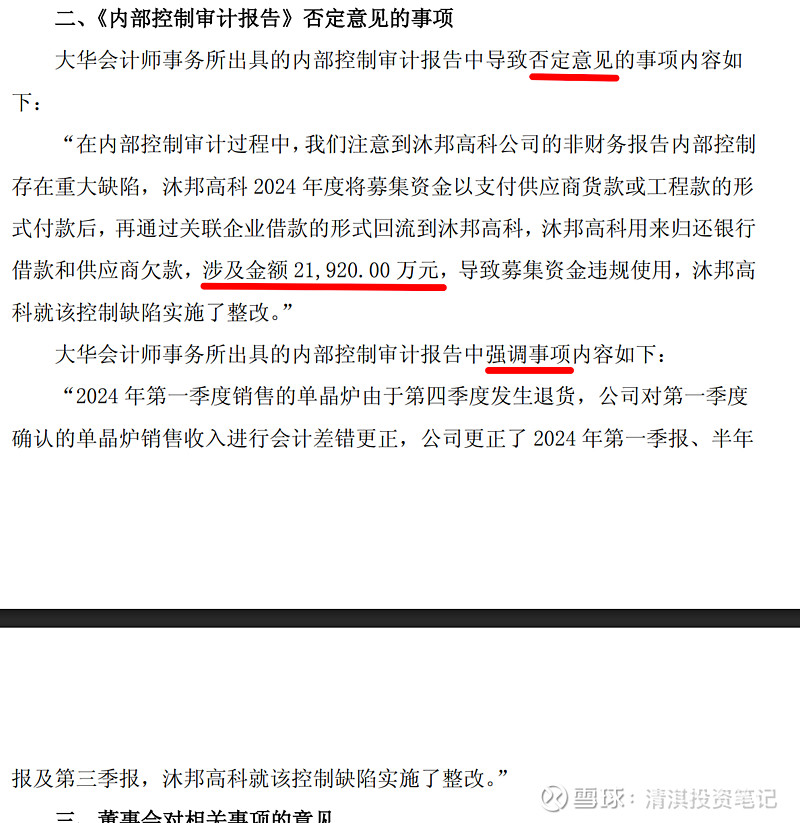

我们看24年否定意见详情:

一共两条:第二条强调事项基本已经搞定了,该改的也改了,制度该建的也建了,基本没问题了。

关键就是第一条, 募集资金挪用,而且金额很大,2.19亿! 而且说的很明确,被公司花掉了!

如果想解决这个问题,那就得要么把钱还掉,就是公司出钱打到募集资金专户上。虽然这个钱还是你的,但是这是专户,只能干专事。 要么就是改变募集资金用途,这个要开股东大会,而且不得先斩后奏,并且后续要有募集资金台账供审计,你看现在的沐邦还哪来的能力去搞这个。

所以这个2.19亿必须要还上,而且流程要合理要建立,之后监管给个处罚,并且有台账供审计,这都26年了,这个事情即使有钱还也肯定解决不了了,因为26年还的,25年没还,所以25年还是没解决。

所以内控基本就是否定了!

那难道沐邦真要退市了?!

那要是真退市了,这一帮人的钱都打水漂了,那肯定要想办法啊!

金杜,来看看这个怎么搞?

金杜来了:“这个好搞,你只要因为客观原因无法完成内控报告不就搞定啦”

我们就说重整接管时点太晚,关键资料处于交接状态,关键人物缺失,比如财务总监缺失,

不是我不想给,是真给不出,请监管爷缓一年。

但前提必须是,25年年报前进入正式重整。

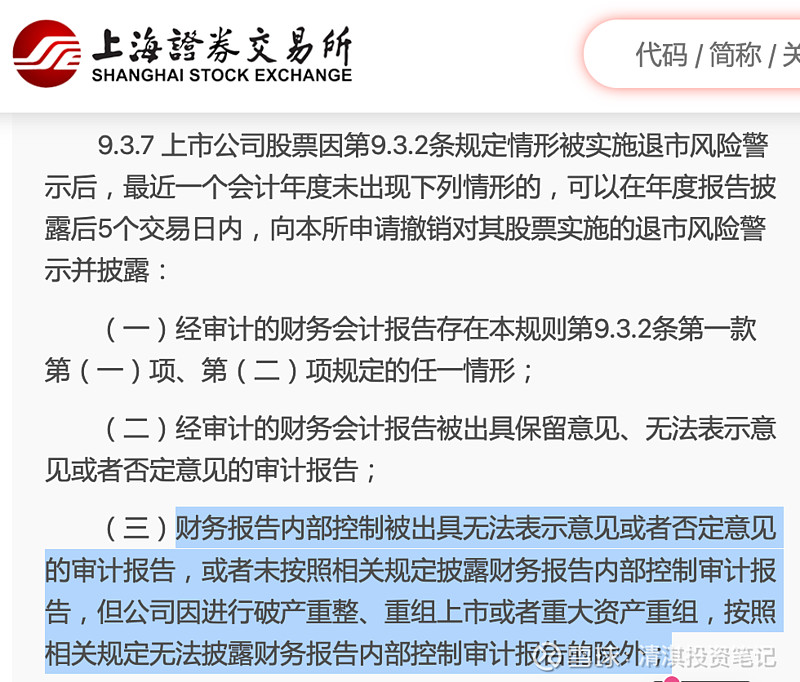

因为上交所确实有规定:

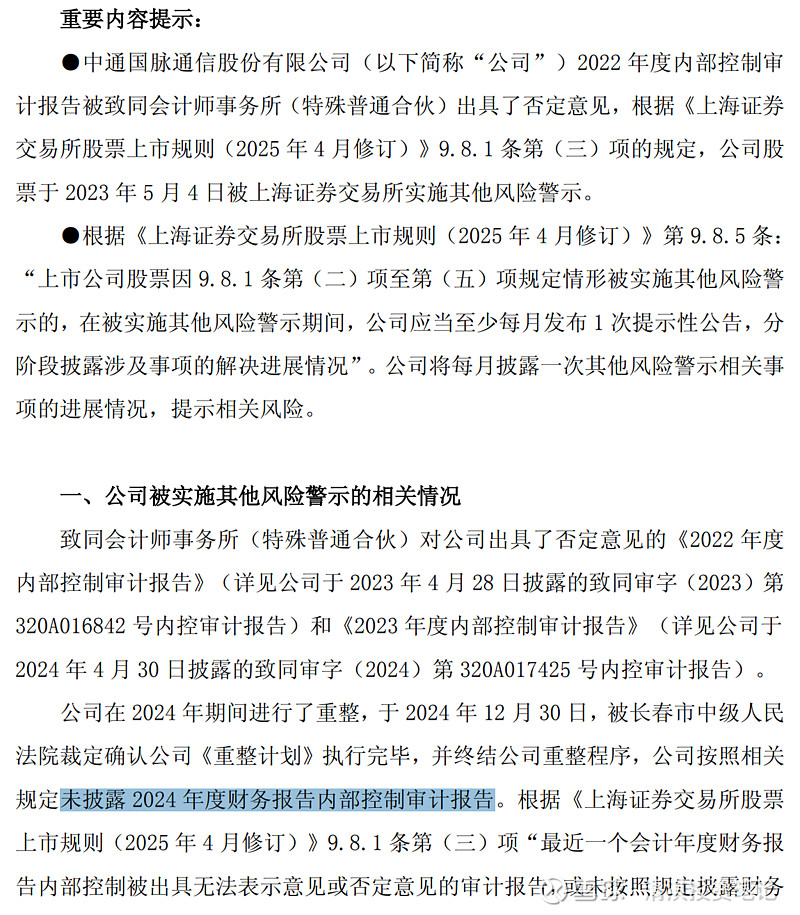

再看例子,我们比较熟悉的st通脉,这家伙就没发内控报告。

所以,你是金杜,你是上市公司,你是债权人,你会怎么做? TMD还不给我赶紧进正式重整啊!!!

另外还有其他的支撑,

我们除了客观分析制度流程外,还有大佬给我们背书呢

第一个,股东人数,

董秘还没回答的时候,我就发帖说过,散户已经被洗走一大批了,这些股份如果是一个大佬吃的,那足以控盘了。

第二:拍卖

拍卖价格接近9块,一个是2千多万南昌金兴企业管理中心 江西果子的

另一个是文勇,九千多万。

文勇大家都在猜啊,可能是江西文瑞投资有限公司的老板,但不管怎样,亿万大佬。

第三: 原局中人的价格

安徽铜陵20块钱也把股票收了,而且要锁定,难道他不知道后面重整的时候能低价债转股,还是说他知道后面转股价格更高? 这个就不知道了

还有廖老板多次注入资金,这些钱都想打水漂吗?

最后,st沐邦本身的质地其实是不错的,他就缺流动资金支持一把!

忻州项目,年产16GW的单晶硅棒,年产50亿,缴税2.3亿,可直接拉动1500人

同时山西银行还借了4个亿给他。 还有梧州项目、铜陵项目等等,24年能冲上34块不是没支撑的。

最后总结一下,沐邦内控基本没救了,必须年报前正式重整,要不然大家一起完蛋。

还有就是果子和大佬都敢躬身入局,且成本颇高,我又何惧!

就是干!