华润燃气2025年业绩总结

Alex山大

· 上海

创作声明:本文包含AI生成内容

持有两年了,这两天2025年度业绩出来了

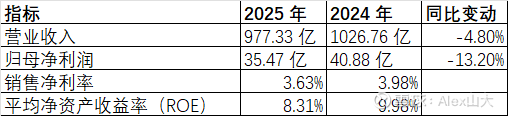

净利润5%不到,ROE不到10%;

本来以为2025年天然气价格下跌,叠加居民燃气顺价,公司业绩会有一定程度得好转,结果一看净利润还是下降了10%。通过公司分部业务情况看,是因为接驳业务毛利少了10亿,导致的净利润下跌5亿;不过连续下跌了这么多年,基本可以预期接驳业务已经见底,以后公司至少是这个净利润水平。

买入之前感觉公司特别低估,一家营收千亿的公司净利润率不到5%,随便折腾折腾也可以弄到10%左右的净利润,肯定有很大的潜力可挖。不过现在看来,大股东不愿意去挖净利润,我们小股东也改变不了任何事情。现在跌的稀里哗啦,估值倒是够低,长期持有收租吧,目前看能爆得雷基本都爆了一圈,我也想不到后面还有什么更糟糕得雷点了。

燃气销售增加,收入下降,可能是结构性原因,商业和加气站业务下降,居民燃气销售上升,成本小幅度下降,毛利率持平,怎么说呢?应该不会更差了吧。之前我一直认为公司自己建设LNG接收站,自己采购国外的燃气成本会下降,但是今年年报就说了一句,签署了首份LNG长协,看来也没有作为重点工作。

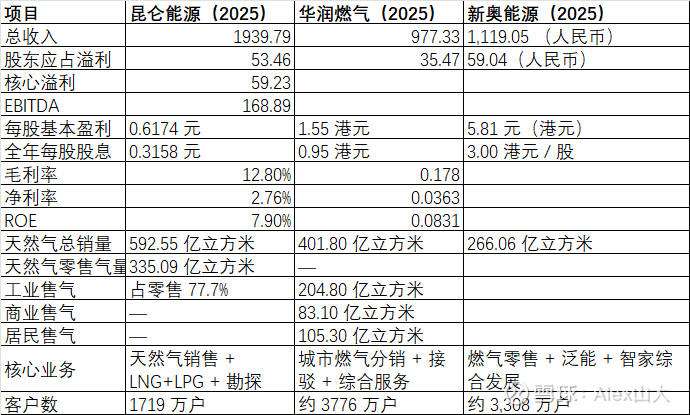

附一下同类公司的可比业绩

昆仑能源的净利润率更低,新奥燃气的净利润率稍好一点,预计燃气股也不会有很大的空间,就看市场对5%的股息率的认可度了。