AI重构战争逻辑:从勇气较量到效率竞赛的深渊

引言:算法战争的黎明

美国与伊朗爆发冲突,成为人类历史上第一场全面由人工智能主导的“算法战争”。这不再仅仅是地缘政治的博弈,更是两种不同战争逻辑的剧烈碰撞。AI已彻底重构了战争的底层代码,将传统的“观察-调整-决策-行动”(OODA)循环压缩至毫秒级,使得“60秒内多地同步精准打击”从科幻概念变为残酷现实。

在这场战争的阴影下,资本市场对国防科技、人工智能及无人系统的关注度将持续升温。以下将从AI战争逻辑出发,对相关A股上市公司进行深度解析,重点从技术壁垒、市场占有率、业务唯一性、定价权四个维度展开。

一、杀伤链的自动化与决策速度的悖论

在传统战争中,从发现目标到实施打击往往需要数小时甚至数天,期间包含大量的人工研判、层层审批和跨部门协调。然而,在AI介入的战场上,这一“杀伤链”被完全自动化。无人机群、卫星网络与地面传感器构成的感知层,通过边缘计算实时处理海量数据,AI算法瞬间完成目标识别、威胁排序和武器分配。

这种速度的提升带来了致命的副作用:纠错空间的锐减。当决策权部分或全部让渡给算法,人类指挥官往往只能在事后进行“确认”,而非事中“干预”。一旦算法基于错误数据(如被欺骗的传感器信号)做出判断,毁灭性的打击将在人类反应过来之前完成。在美伊冲突的语境下,这意味着伊朗的核设施、指挥中心可能在美方判定其有“发射意图”的瞬间就被摧毁,而这一意图可能只是系统误判。战争不再是慎重的政治延续,而变成了高速运转的自动机。

二、中心化与分布式:两种截然不同的战争终局

AI战争对不同形态的对手产生了截然不同的效果。对于高度中心化的对手(如传统威权国家),其指挥中枢是明确的“高价值目标”。AI驱动的“斩首行动”可以精确瘫痪其通信节点和领导层,导致整个战争机器因失去大脑而迅速停摆。这种情况下,战争可能呈现“快进快出”的特征,胜负在开战后的第一个小时内便已注定。

然而,面对分布式的对手(如拥有广泛代理人网络或非对称作战能力的势力),AI战争则将冲突推向更复杂的泥潭。分布式网络没有单一的“头部”可供斩首,AI必须面对成千上万个分散的、低成本的微型目标。为了应对这种复杂性,进攻方不得不部署更大规模的自主无人机群,导致战场透明度极度降低,误伤平民的概率呈指数级上升。冲突不再追求速胜,而是演变为算法之间的消耗战,普通民众在这种高密度的自动化火力网中,成为了最大的风险承担者。

三、战争性质的异化:效率竞赛与人道危机

当战争从勇气的较量沦为效率的竞赛,伦理道德的防线便岌岌可危。AI不知疲倦、没有恐惧,也不会因目睹伤亡而产生心理波动。它唯一的目标是以最小的代价换取最大的战果。这种极致的理性在战场上表现为对“附带损伤”的冷酷计算——如果牺牲一定数量的平民能换取战术目标的达成,算法可能会毫不犹豫地执行。

在这场假设的美伊冲突中,德黑兰或华盛顿的街头可能看不到大规模的地面部队交锋,但天空中充斥着无声的自杀式无人机,关键基础设施在瞬间瘫痪。民众面临的不再是前线的炮火,而是无处不在、无法预测的算法裁决。战争的成本看似降低了(减少了己方士兵伤亡),但社会承受的心理创伤和基础设施破坏却达到了前所未有的高度。

四、A股核心上市公司深度解析:壁垒、市占、唯一性与定价权

在这一宏观背景下,资本市场对国防科技、人工智能及无人系统的关注度将持续升温。以下是与AI战争逻辑高度相关的A股上市公司,它们在感知、决策、执行等战争环节具有核心地位。我们将从技术壁垒、市场占有率、业务唯一性、定价权四个维度进行深度剖析。

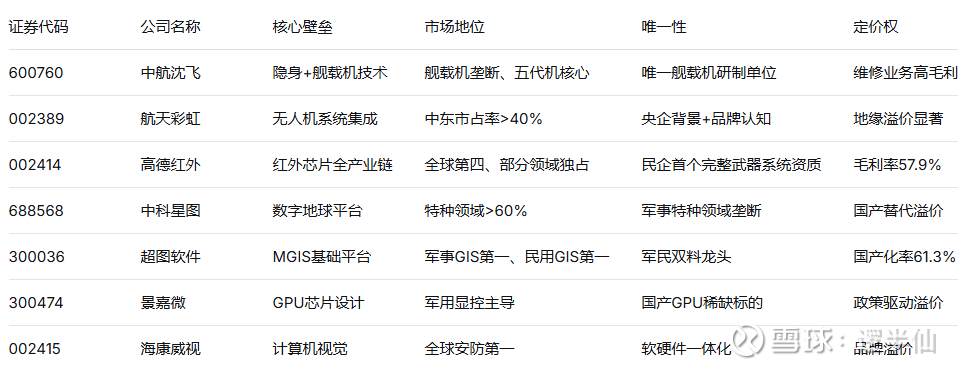

4.1 $中航沈飞(SH600760)$ :空中优势的“国家队”

公司定位:中国战斗机整机制造的绝对龙头,我国唯一舰载战斗机研制生产单位与五代机核心厂商。

技术壁垒:

隐身技术:歼-35采用隐身外形设计、DSI进气道、边缘对齐与纳米隐身涂层,RCS(雷达反射截面)≤0.1㎡,达到国际五代机水平。

舰载机核心技术:掌握滑跃起飞/拦阻着舰、电磁弹射适配、舰机协同与海洋环境防腐等关键技术,歼-15/35构建完整舰载机谱系。

智能制造:拥有4条数字化脉动生产线,歼-16生产周期缩短至14个月,年产能达120架;数字孪生工厂生产效率提升40%,故障率降低25%,获“国家智能制造标杆企业”。

先进材料:钛合金大型整体框/壁板加工、3D打印(良品率90%,成本降37%)、复合材料大型构件精确制造等。

市场占有率:

在国内歼击机领域,特别是舰载机和五代机市场,中航沈飞具备垄断性地位。歼-15是我国唯一列装的舰载战斗机,适配辽宁舰/山东舰;歼-35是未来舰载机核心升级方向,对标F-35C;歼-16系列是空军当前主力在产机型。

业务唯一性:

国家级战略稀缺性:作为我国唯一舰载战斗机研制生产单位,产品具有不可替代的国防战略地位。

拥有国家级技术中心与航空科技重点实验室,累计获国家科技进步奖16项,专利超2000项。

定价权:

在军品采购体系下,定价受国家军品定价机制影响,但由于其产品的不可替代性,在产业链中具备较强的话语权。维修保障业务(如吉航公司)毛利率显著高于整机制造,2024年维修收入同比增长68%,成为新的利润增长点。

4.2 航天彩虹 (002389):无人作战的“空中骑兵”

公司定位:国内无人机行业领军企业,彩虹系列产品已出口至全球十余国,是国内中大型无人机市场占有率前列的企业。

技术壁垒:

产品矩阵完整:彩虹系列无人机出口立项齐全,涵盖察打一体、高空长航时等多种型号。

隐身突防能力:2025年12月,彩虹-7高空高速隐身无人机首飞成功,具备隐身侦查打击能力,填补国内空白。

技术协同:技术服务收入成为亮点,中报显示该业务同比增长13622.60%,为后续多元化发展提供新支点。

市场占有率:

国际军贸市场:在中东无人机市场占有率逾四成。出口金额居世界先进水平,远销非洲、亚洲等十余国。

国内市场:国内中大型无人机市占率领先。

订单能见度:截至2026年2月在手军贸订单8.2亿美元,排产饱和至2026年,且2025年新增订单对应营收贡献约8亿元。

业务唯一性:

公司实际控制人为中国航天科技集团有限公司,最终控制人为国务院国资委,具备央企背景。

彩虹系列无人机在军贸市场的品牌认知度和客户粘性较高,形成了一定的先发优势。

定价权:

在国际军贸市场,中国无人机凭借高性价比和无政治附加条件的优势,对中东、非洲等客户具备较强的议价能力。地缘冲突背景下,军贸需求曲线右移,公司定价权显著增强。

4.3 高德红外 (002414):AI视觉感知的“火眼金睛”

公司定位:国内规模最大的集光、机、电、人工智能图像处理技术四位一体的红外热像系统生产厂商。公司已完成从红外探测器芯片到完整武器系统总体的全产业链布局。

技术壁垒:

核心芯片自主可控:搭建了完全自主知识产权、涵盖全球主要技术路线的非制冷、碲镉汞及二类超晶格三条完全自主可控的国产化芯片生产线。

红外探测技术突破:2017年研制的“基于锑化物超晶格的高性能长波、中长波双色制冷红外探测器”通过科技成果鉴定,打破欧美国家对我国的技术封锁。

完整武器系统资质:公司是首家进入完整武器系统总体研制领域的民营企业。

市场占有率:

全球排名:在全球测温性红外热像仪领域排名第四。

国内市场:在国内精确制导总体系统型号产品及关重件配套领域具有明显优势,在某些重点领域市场具备独占性优势。

业绩爆发:2025年随着采购计划延期因素的消除,前三季度实现归母净利润5.82亿元,同比增长1059%。销售毛利率高达57.91%。

业务唯一性:

民企首个完整武器系统总体资质:2014年,公司获得某类新型完整武器系统总体研制资质,打破了以往民营企业在武器装备科研生产领域局限于零部件配套的历史。

全产业链布局:从红外探测器芯片到完整武器系统总体,公司是国内少数具备全产业链能力的企业。

定价权:

在军用红外市场,由于技术壁垒高、竞争对手少,公司具备较强的定价能力。2025年毛利率57.91%,净利率18.97%,反映了其产品的技术溢价。

在外贸市场,公司已获批多款完整装备系统总体产品的外贸出口立项,为全球用户提供了一个性能先进、供应可靠的重要选择。

4.4 $中科星图(SH688568)$ :数字战场的“上帝视角”

公司定位:数字地球与空天大数据处理龙头,GEOVIS数字地球平台在特种领域市占率领先。

技术壁垒:

数字地球核心技术:GEOVIS平台在特种领域市占率超60%,国防领域数字地球市占率约30%。

空天情报分析:在空天情报分析领域市占率20%,具备空天大数据处理与情报解译能力。

天地一体化算力:正在推进天地一体化算力调度平台建设。

市场占有率:

军事GIS整体市场:12-15%。

军事特种领域:>60%,绝对领先。

分军种优势:在战略支援部队市占率>60%,空军20%。

民用GIS基础平台:8-10%。

业务唯一性:

G平台在特种领域的垄断性地位(>60%市占率)构成核心护城河。

军事采购数据涉密,行业新进入者面临极高的资质壁垒。

定价权:

在特种领域,由于产品高度定制化、技术替代性低,公司具备较强的议价能力。民用市场方面,随着国产化趋势加速,本土品牌市场份额从2020年的41%攀升至2024年的61.3%,首次超过国际厂商总和,国产龙头迎来定价权提升机遇。

4.5 超图软件 (300036):军事指挥的“神经网络”

公司定位:军事与民用GIS市场双料龙头,在军事MGIS与民用基础平台领域均占据第一位置。

技术壁垒:

军事MGIS基础平台:市占率22-25%。

战场三维建模:市占率25-30%。

合成旅指挥系统:市占率22%。

市场占有率:

军事GIS整体市场:15-18%,排名第一。

民用GIS基础平台:28-31.5%,连续多年蝉联中国GIS基础平台市场占有率首位。

分军种优势:陆军22%、火箭军20%、战略支援部队10-12%。

重点行业:自然资源管理30-35%、智慧城市20-25%。

业务唯一性:

SuperMap MGIS全组件式开发平台在军事指挥系统领域具有较高的品牌认知度。

国产平台在军事GIS领域的渗透率已达68%,预计2027年将达85%,超图作为龙头持续受益。

定价权:

在基础平台层,超图、中地数码、中科星图等企业合计占据50-55%份额,市场集中度高。超图作为绝对龙头,在国产化替代浪潮中具备较强的定价能力。

4.6 $景嘉微(SZ300474)$ :AI算力的“国产心脏”

公司定位:国产GPU领军企业,历经多年技术积累,已形成“图形显控+小型专用雷达+GPU芯片”三大业务板块协同发展格局。

技术壁垒:

产品迭代能力:从JM5400实现0到1突破,到JM11系列支持虚拟化与高性能渲染,产品研发周期从8年缩短至3年,与海外巨头技术代差有望持续缩小。

生态壁垒:通过“硬件+软件+行业解决方案”构建生态壁垒,底层完成与银河麒麟、飞腾等国产系统及CPU适配,与中国长城等厂商建立合作关系并进行产品测试。

AI算力突破:景宏系列产品切入AI训练、AI推理、科学计算等民用市场。

市场占有率:

军用图形显控:在国内军用图形显控领域占据主导地位。

AI芯片市场:我国AI芯片市场规模预计从2024年1,425.37亿元激增至2029年13,367.92亿元,2025-2029年CAGR为53.7%。GPU市场份额预计从2024年69.9%上升至2029年77.3%。景嘉微作为国产GPU龙头,将充分受益这一爆发式增长。

业务唯一性:

稀缺性较高:公司是国内专用GPU龙头企业,在军用和信创市场具备先发优势。

2024年完成38.27亿元定增,重点投向高性能通用GPU芯片研发。

定价权:

在军用和信创市场,由于国产替代的政策驱动和技术壁垒,公司具备较强的定价权。在民用市场,随着JM11系列和景宏系列产品的推出,公司正逐步建立品牌认知度。

4.7 海康威视 (002415):多源感知的“数据融合大师”

公司定位:全球安防龙头,但其背后的计算机视觉、大数据处理能力与军用侦察、目标追踪技术同源。在多源数据融合与边缘计算方面的积累,可直接转化为战场情报处理能力。

技术壁垒:

计算机视觉:全球领先的AI视觉技术,在人脸识别、车辆识别、行为分析等领域积累深厚。

边缘计算:前端智能设备具备强大的边缘计算能力,可实现实时数据处理和快速响应。

多源数据融合:能够整合视频、雷达、红外等多种传感器数据,形成统一的战场态势感知。

市场占有率:

全球安防市场:连续多年位居全球第一,市占率超过30%。

AIoT领域:在智慧城市、智慧交通等领域的AI视觉应用占据领先地位。

业务唯一性:

软硬件一体化能力:从前端摄像头到后端存储、从边缘计算到云端AI,海康具备完整的解决方案能力。

行业know-how积累:在公安、交通、楼宇等领域的深度应用,积累了丰富的场景理解和算法优化经验。

定价权:

在安防和AIoT领域,凭借品牌影响力和技术优势,具备较强的定价能力。随着AI视觉技术在军事侦察、战场监视等领域的应用拓展,公司有望将民用领域积累的技术优势转化为军用市场的话语权。

五、核心上市公司价值矩阵

结语:在算法战争的阴影下寻找确定性

当战争从勇气的较量演变为效率的竞赛,从人类的决策让渡给算法的计算,资本市场的投资逻辑也随之重构。在这场假设的美伊冲突中,我们看到的不仅是地缘政治的博弈,更是一场关于国防科技自主可控的深刻变革。

上述公司共同的特点是:高技术壁垒、高市场占有率、业务具有唯一性或稀缺性、在细分领域具备定价权。这些特质,使它们在地缘冲突加剧、国防安全重要性提升的背景下,具备了穿越周期的投资价值。