千亿液冷,小荷才露尖尖角

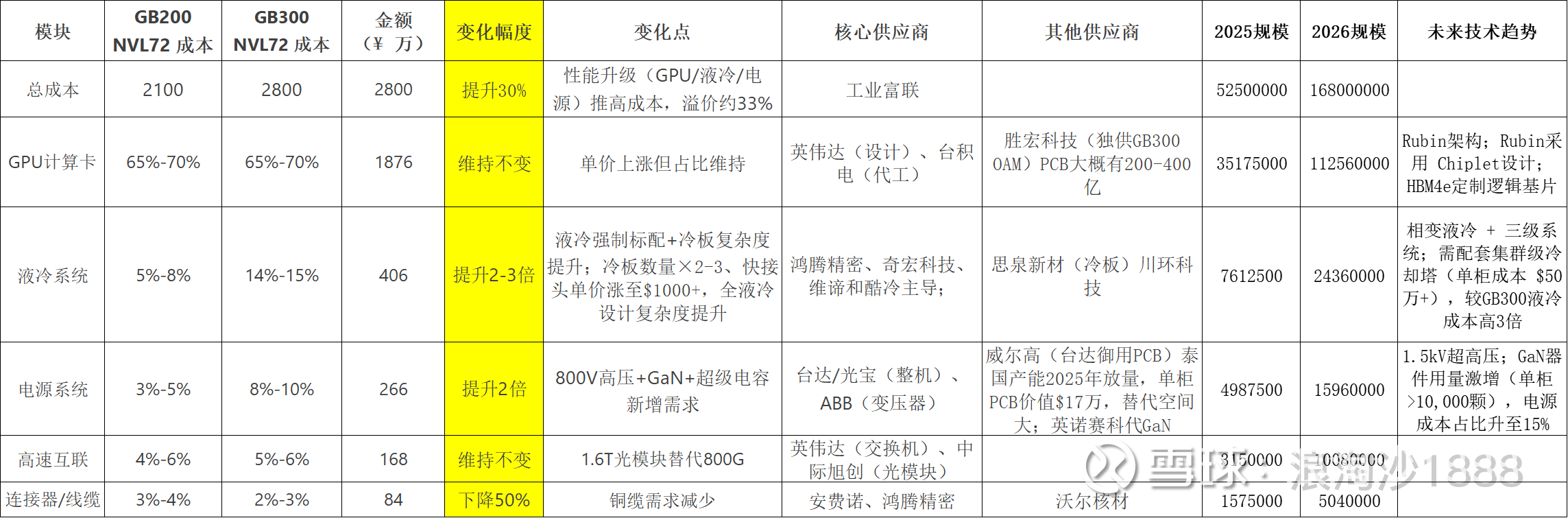

1、GB200与GB300比较:300是强制液冷,所以现在液冷开始火爆了,但是业绩还没有爆发;25年按照2.5万个机柜,26年按照6万个,汇率按照7,人民币计算;增幅和增量最大还是液冷模块,而且未来英伟达Rubin架构下液冷需求更大,价值提升3倍;不妨粗略就这么这算:25年过700亿,27年过2000亿,叠加国内爆发,28年迭代Rubin过5000亿;观点:行业未来3年暴力增长;

2、液冷这个行业门槛怎么样,活得舒不舒服了,其实一般,没有什么技术和护城河(相比较而言)净利率不高,整体是制造业(我觉得还是算高端制造),竞争力看规模(产能)、渠道(能否进产业链)和迭代能力(管理层,研发,提前投入),AI服务器迭代某种程度看类似手机,就是周期长一些,所以产能准备和深度绑定至关重要;

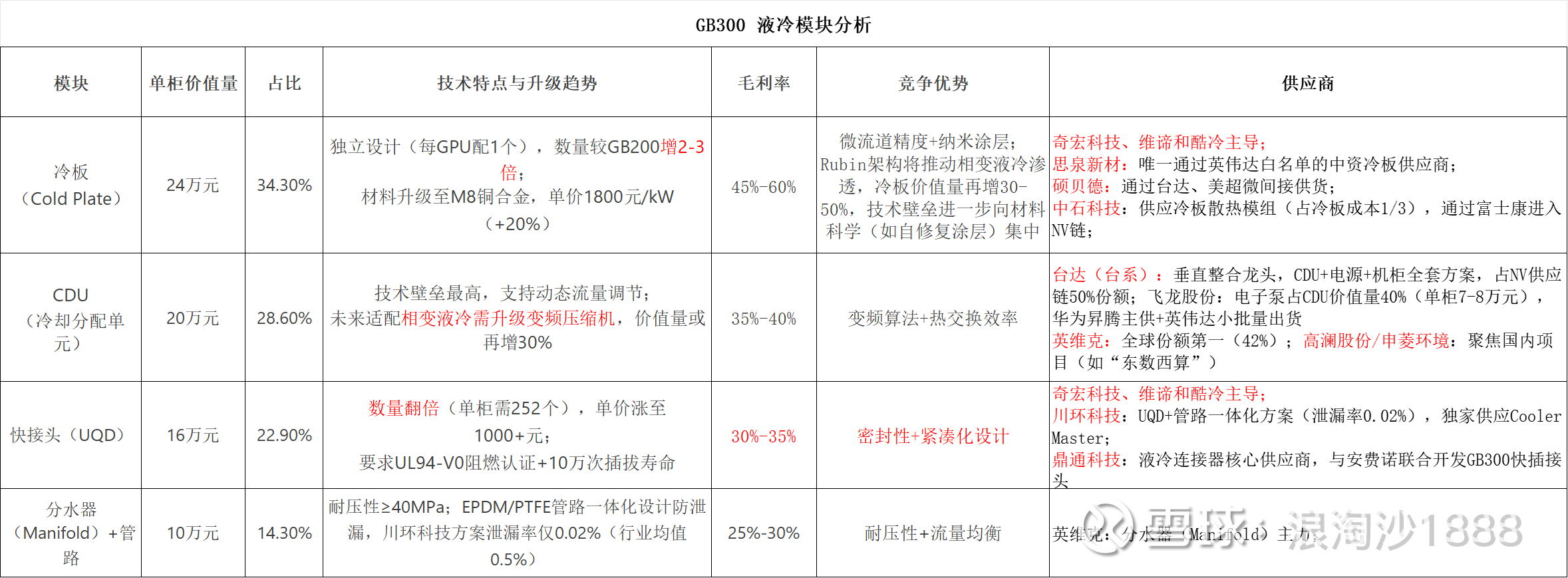

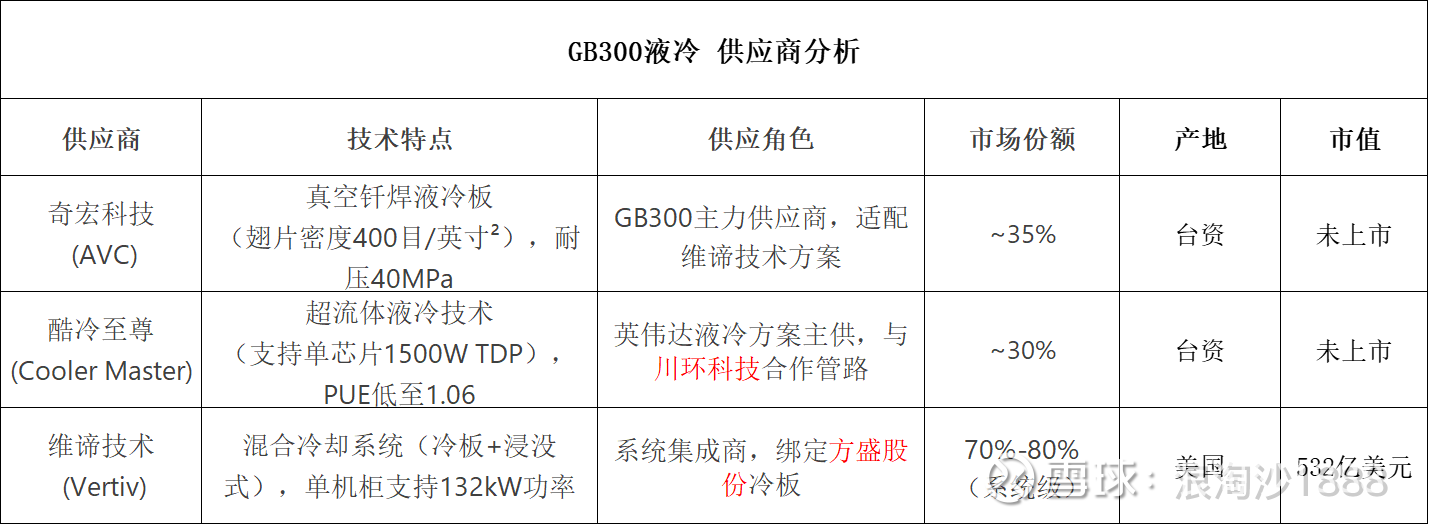

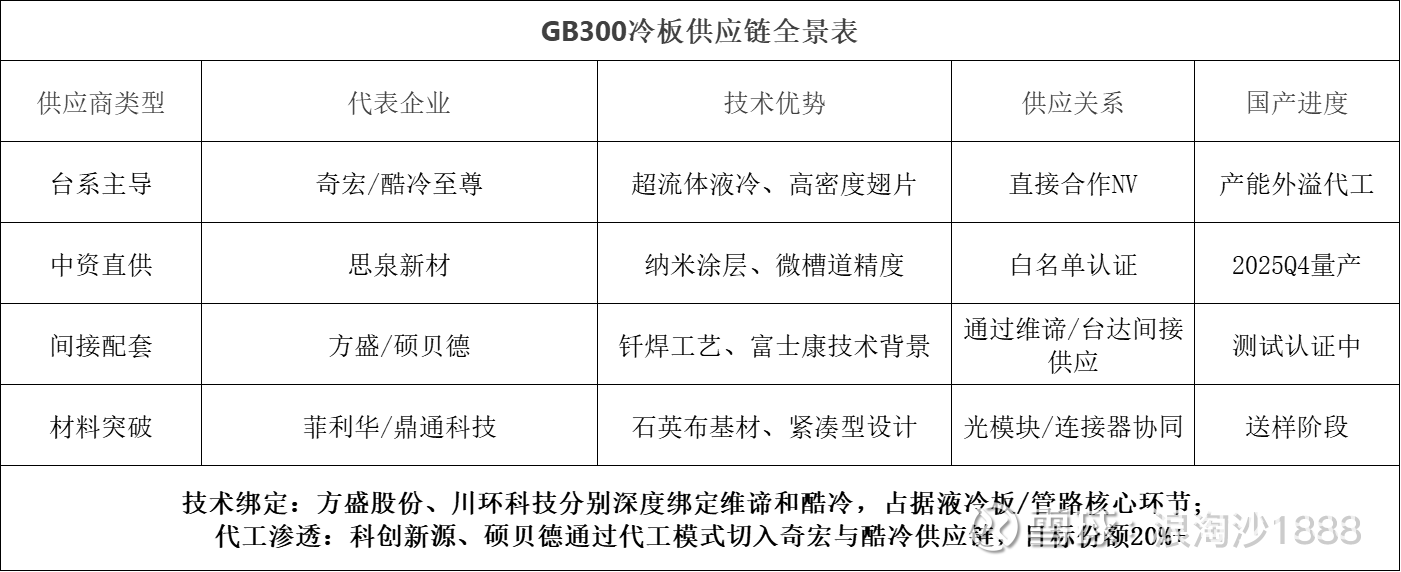

1、液冷模块拆分看:还是冷板和快接头未来需求大,特别是冷板应该有一些技术壁垒;所以英维克为什么炒这么高原因,预期很大;快接头毛利高达60%以上,小而美;

总结:很多企业可以做,就看谁能进供应链,看谁产能准备,看谁价格优势(我认为未来卷价格跑不了);但是在这里面会不会跑出小而强,小而美的公司了?大吉挖掘,毕竟体量这么大;

1、供应商分析:这块我就不详细说了,整体我也在要研究,川环科技、硕贝德、方盛股份、威尔高等,我都买了一点,目前还需要观察;不详细说个股了;大家自己挖掘;

总结:液冷相比较与光模块、PCB板来说目前是起步阶段,因为300生产才刚刚开始,业绩兑现慢,整体技术含量比不过前面,同时分散,几个大厂都能做集成(压价格)但是随着技术迭代和增量巨大,大厂也难以满足,国内供应链会有很大机会;

以上很多信息收集匆忙,没和核对年报,不一定对的上,见谅!

但我分析主要表达意思是:行业的机会,行业没有问题才能选股重仓;

液冷短期炒作涨幅过大,注意风险!