如祺出行:底部的robotaxi受益股,市值目前18亿人民币,5年内看到50-100亿人民币,对应3-5倍空间

一、主业在改善:出行服务

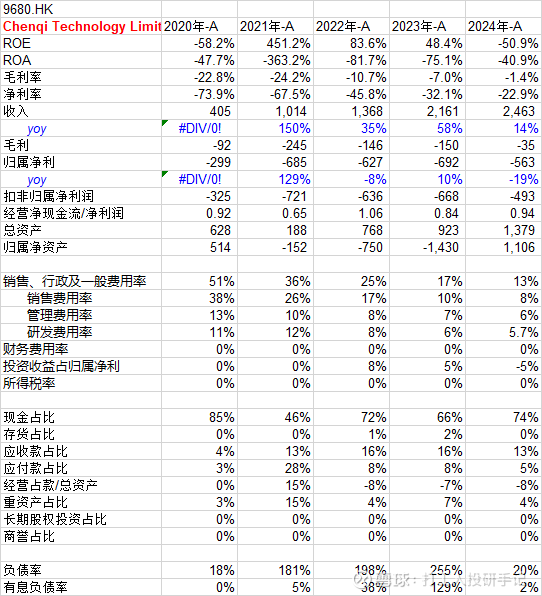

1、公司主业简介:出行服务,也就是在高德等聚合平台打车可以打到如祺的车。过去几年持续亏损,毛利率也是负数。这背后的成本来自支付司机的费用与支付聚合平台的费用

2、公司市占率:广东省内约7%,全国大约1.2%

3、竞争格局:滴滴70%,其余都在5%以下

4、两大块成本都在改善——生意本质要讲规模效应

(1)支付司机的费用:近几年进入网约车领域怎么司机的人在增加,供给增加,司机的收入整体下降,这对司机不利。对如祺等出行平台而言,表现为成本下降

(2)随着公司收入规模的增长,议价权有所攀升,支付给聚合平台的综合费用率下降

3、2025年公司指引:30-40亿收入,净亏损3亿以内,亏损减半

二、ROBOTAXI带来潜在增量利润在10亿人民币以上

1、出租车价值量拆分:一线城市出租车一年的客户端收入在25-30万,其中司机能分一半作为收入合13-15万。如祺这样的网约车平台平均抽成率在20-25%,保守一些,就按20%算,合5-6万。 其余的则是保险、能源成本、折旧、日产保养等。

2、ROBOTAXI价值量拆分:

(1)平台抽成20%,对应5-6万不变,归平台方

(2)司机收入13-15万中要在出租车牌照方(锦江在线、大众交通等)、技术方(小马、文远等)、出租车平台方(曹操、如祺等)分配。平台方大约能分10%,合1.3-1.5万

3、robotaxi弹性空间:收入增量10-14亿人民币,利润增量7-10亿人民币

(1)广州+深圳两个城市出租车+网约车保有量50-60万辆,假设20%在5年后变成robotaxi,对应10-12万辆。

(2)滴滴有外资背景,在运营robotaxi上有劣势。如祺假设获得其中的15-20%(如祺本身市占率7%)对应1.5-2万辆

(3)单车增量收入:6.5-7万

(4)robotaxi增量收入:10-14亿

(5)robotaxi增量利润:平台型业务,运营普通车与rototaxi增加的成本非常有限。核心是借着国资+robotaxi,提升自己的份额。预计净利率在60-70%,对应增量利润7-10亿人民币。

三、如祺出行的其他信息

1、股权结构——国资+产业:广汽33%,腾讯18.5%,广东公交集团5.7%,小马智行5.34%,国轩高科3.0%,文远知行2.8%,滴滴2.8%。 以上合计71.1%

2、上市前融资投后估值

(1)A轮:投后估值10亿人民币

(2)B轮:投后估值30亿人民币

(3)C轮:投后估值50亿人民币

上市之初股价40港币,对应80亿港币市值。目前20亿港币市值,相当于A轮和B轮投后估值的中位数附近,相对安全。

四、市值空间计算:第一步先看50-100亿人民币市值,对应目前3-5倍空间

主业按3-5%稳态净利率预期1-2亿利润

robotaxi增量利润7-10亿

展望5年后,公司整体的利润在10亿人民币附近,在港股,先不考虑入通的预期(保守一些),至少给5-10PE,对应50-100亿人民币。目前18亿人民币,对应3-5倍空间