新澳股份短逻辑简析

先明确一点,新澳股份不是一个翻倍以上的大投资机会,正好最近扫到了一眼,感觉可能存在一定中短期的涨幅,故简要写写他的投资逻辑。比较鸡肋,但是看都看了,不写白不写。。

为什么不是一个大投资机会应该很容易理解,纺服作为一个劳动密集型产业并不长坡厚雪,产业附加值低,竞争激烈,利润率低等等,特别是新澳股份作为羊毛纺纱公司,这些年羊毛羊绒更是增长乏力,成长性有限。纺服代工企业想要走出来,还是必须要像申洲国际一样绑上最好的赛道(运动)和最好的企业(四大运动品牌商)的强beta才能打造出自己的alpha,当然新澳股份后面在户外领域可能会有点机会后面再讲

公司详细的介绍我就不说了,大家去查查研报都有,主要看这么几个核心逻辑:

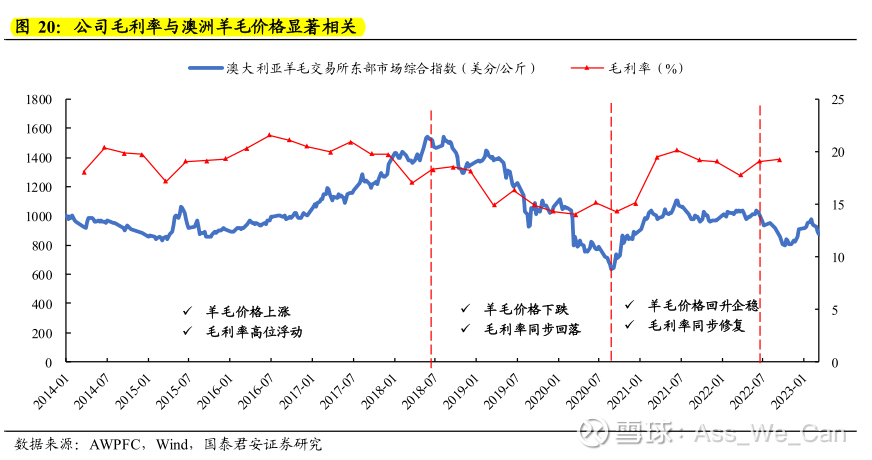

羊毛价格和公司业绩的关系:毛精纺纱营业成本中原材料占比80%+,核心就是羊毛,且这个行业的下游订单价格会跟随原材料波动,因此在羊毛涨价周期时,下游产品价格上涨,而当期结转的销售成本包含期初的低价原材料,毛利率可以呈上升趋势;反之毛利率下降。公司80%羊毛从澳洲采购,所以澳毛的价格和公司毛利率变动相关性是最大的,这也是最近21年开始炒新澳和最近股价上涨的核心逻辑我理解

这里面有2个问题:

第一,21年的羊毛价格虽然达到历史底部后迅速反弹,但是反弹力度其实有限,不到一年价格就又回落,那今年这次羊毛价格的反弹是否有所不同?

这两次的大逻辑都有供给端澳洲毛用羊存栏减少的问题,大利亚新西兰遭遇干旱天气气温升高,导致羊只进一步下降,但是由于需求也在下降,很难说清一个大的存栏下降逻辑对中期价格走势的影响;

21年反弹的原因可以理解为20年疫情之后需求迅速萎缩带动羊毛价格直接跌穿过去底部,是一次恐慌性抛盘,后续跟随大宗商品价格反弹+疫情缓解需求回补,但是反弹程度有限

今年的涨价原因:除了存栏减少,现在剪毛工因为不能赚钱也大幅下降,甚至要从其他国家进口剪毛工,除此之外可能需求端有新的户外产品增量、下游品牌库存出清可能已经比较充分,最后就是羊毛价格真的已经在底部盘桓很久了出清了要?

在尚未充分理解羊毛价格周期的情况下,只能跟踪澳毛的拍卖情况,如果真的形成供给反转,羊毛供应1-2年内难以恢复(一只羊养到半年才能出毛,更别提前面的怀孕生产周期),可能这次的羊毛价格会持续上涨到超越历史前高的水平。澳洲一年有几次较大的羊毛拍卖,下次应该是明年年后,重点关注那次的拍卖数据比较能反映实际的价格趋势

公司前几年产能扩张的逻辑:公司除了自己的产能持续投产外,20年收购了宁夏和英国的两家羊绒资产,并通过管理层整合做出了的业绩改善,成为21年核心的业绩贡献(此外还有疫情复苏的出口回补)。但是随着整合的持续推进,业绩改善弹性最大的周期已过,后面再看这两家持续的增长是线性增长而非大绝对值的跃增

从公司了解到,羊毛的竞争已经完全饱和,小厂倒闭得差不多了,在需求端难有大增长的情况下剩下的厂家陷入零和博弈,互相抢客户,这样的增长没有意义,公司主要精力将更多放在羊绒业务的增长上。所以在21年之后公司的收入端持续降速,直到这几年来到了中个位数的水平,看24年财报毛精纺纱业务仅增长1.8%,羊绒业务增长26%贡献了3亿+的增量,也是符合上面的判断

为什么在22-23年羊毛价格上涨结束、公司业绩高速增长结束之后,股价还能创新高至23年中?这块真不太了解,我能想到的就是在大盘下行期公司的分红率还不错可能吸引了一部分高股息投资者吧,公司的分红率还是不错的

最后公司的一个潜在长逻辑就是随着户外运动的兴起,户外品牌的订单可能成为羊毛需求的增量,主要用在冲锋衣中层防寒保暖,但是这一块目前来看需求量还没真正起势,而且应用场景其实不算太大,因为羊毛不耐磨不能用在外套上,只能用在内层。公司22年毛精纺纱业务中有25%是供给户外品牌的,大客户icebreaker这两年的销量也很好。如果后面伯希和上市能带起一股户外风潮的话,也许新澳和嘉麟杰这样的公司在关注度上能有所提升。如果需求能爆发式增长带动订单提升,那最好,但是现在数据还不足以支持这一点,咱们只能保持观察。BTW,嘉麟杰还是伯希和的供应商呢,伯希和自己在PDIE上提到过,但是也没见嘉麟杰出来自己顺势宣传下。。

综上,公司明年订单相比今年可能有所加速(但也不会是大幅),羊毛价格可能向上,公司估值10x出头,如果羊毛价格真能大幅持续上涨,也许可以炒一波涨价行情。但是再往长远看感觉没有更好的增长逻辑了,因此羊毛涨价逻辑破了就结束了