RERE万物新生投资逻辑梳理

我一般先写公司大的投资逻辑,后面再深入进去看公司经营情况和细节。公司情况雪球里写得很多了,我来分享下框架思考。很多内容也是从公开资料和券商研报里摘的,我懒,就先不放原文出处和数据了,华泰的深度写得很好,引用一下原文,侵删

这其实是一个提纲,很多都是结论,论证过程我还没放哈

一、二手回收行业

1、电子产品二手回收是个景气度确定会向上的行业,周期波动性比一手要小:

· 美国日本等发达国家的渗透率普遍在55-75%+

· 中国渗透率从2020年的10%提升到了24年的17%,感觉在消费习惯培养成之后,每年提升1-2%是很有可能的,主要是vendor解决了大家的痛点(品牌、隐私、价格)

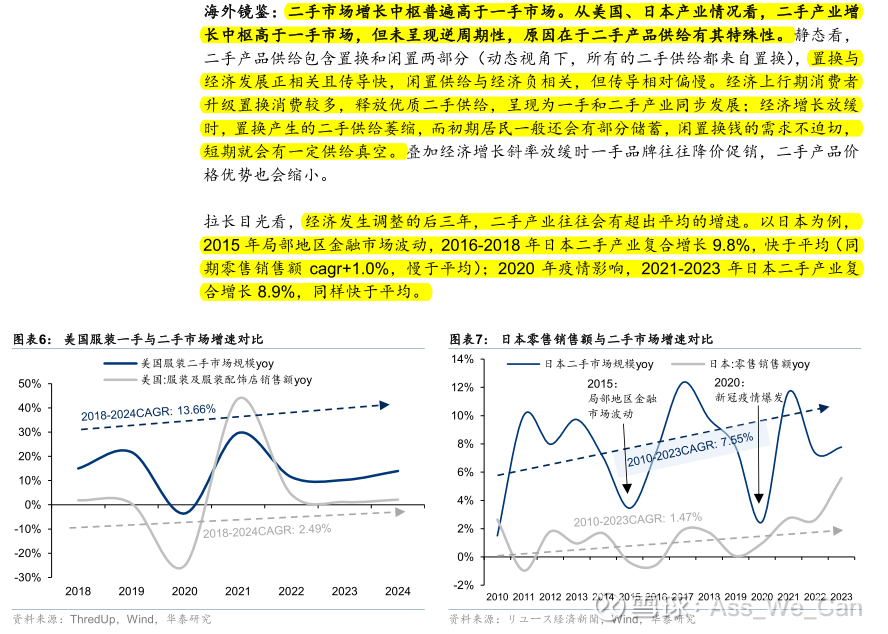

· 经济好的时候,大家置换频繁,二手回收增速会加速,是量增逻辑;经济不好时,置换降低,短期可能会有些真空期,但是经济调整的后三年,往往二手产业会超出平均行业的增速,大家存款不多了,置换意愿提升了,渗透率就提升——我国现在就是从一个经济不好逐步往向好的过程中发展,后面的需求反而可能更强

2、大盘的测算:

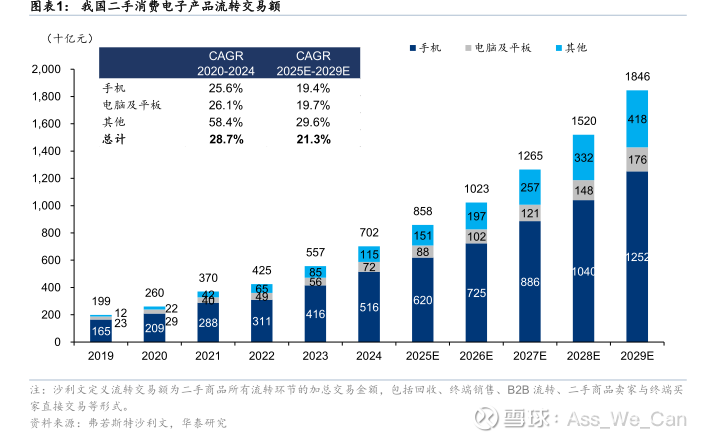

· 弗若斯特沙利文测算,24年中国二手消费电子产品流转交易额7020意愿(所有流转环节,包括回收、终端销售、B2B等等),20-24年CAGR 28.7%

· 增长的核心驱动力是量的提升,2024年我国3C二手回收渗透率仅为4.4%,如果按当年新机出货量测算,我国手机回收率17%,价格是滞后的,CAGR估计10%,量增速是双位数

· 量:新机销量达峰后,以旧换新成了手机厂商重要的促销手段

· IDC测算,2020年二手手机仅看回收交易端是299亿,到24年就变成789亿了,按照年化15-23%的增速,五年后会变成一个接近2000亿的市场,翻倍+

· 驱动因素:行业乱、无标准、担心信息泄露,所以宁愿放在家里,因此就是大品牌化、合规化、流程化、商家推动

3、国补对于大盘的影响:

· 需求前置,这几年需求提升了,但是后面可能会平抑

· 大量国补压制了二手销售的ASP,25年公司出售的ASP是跌的,靠量补上,所以后面国补退坡会带来ASP提升、量跌、利润率提升的情况

· 但我认为对于量跌的担心程度不用太大,因为目前这个行业是个增量赛道

· 京东的以旧换新整体渗透率在提升,从现在只有10%,未来目标是20%

· 国补最大的意义是大大加强了中国用户以旧换新的消费习惯,提升了整体的渗透率

综上,这是一个未来5年可能年化每年都在20%+以上增速的盘子,在现在的消费零售市场中没有几个有这样的景气度。后面经济回暖消费者购置频率提升、涨价,都是利好

二、商业模式

1、这是一个苦生意,各个环节拆开来都很苦,只有合起来能挣到点钱,长期看打通全链条拥有品牌力的玩家会不断侵蚀中小门店的生存空间,只要头部万家的规模效应和现金流能周转起来,出现几个寡头是比较确定性的格局

2、生意特点:中低频、低利润率、重运营、资金周转强依赖、有信任门槛,因此这天然是一个需要做大规模、用标准化构筑壁垒的生意

3、产业链当中参与的几个环节与玩家:

· 手机品牌商:不参与运营,只做外包,同时获得9%的流量返点。看中经营方的履约能力(全球履约网络)、合规性(绝对不能出现隐私泄露问题),是最优质的手机供给方,天然利好头部二手回收商

· 回收方/出货方:只做单一环节利润微薄,议价权低,比如闪回只做回收环节,利润率5-8%,更大的问题是他们没有规模效应没法实现供需的匹配,没有办法面对不同的消费需求通过调货等方式维持稳定货源,周转率也无法保证。长时间看,单一环节、小店模式在周转率、现金流、利润率等方面都面临较大的压力,且没有客户信任,在行业下行时更容易出清

· 而且二手回收很重要的know how在于鉴定服务等,中小品牌很难构建起专业快速的坚定竞争力

· 综上,只有打通全产业链,压缩中间环节,C端回收C端卖是最能盈利的路径;扩大规模效应,增强周转速度,实现利润率和现金流的正向循环

4、核心竞争力:周转——品牌效应、优质货源、规模、现金流

· 现金流:你要先垫资,卖出去才能收到钱,规模的扩大肯定伴随的是自身造血能力的增强

· 品牌效应:全行业最稀缺的是苹果和华为高端机型,2C市场的关键资源

三、公司情况

1、那些都能查到的数就不写了,补一下店效:

25Q3一共2200家左右,25年重启扩张,高势能商场开小店

· 单店模型:10平米,无加盟费,轻资产,初始投资20万元以内,回本周期快的话6个月,慢的话12-13个月

· 门店不是以卖货为主,所以库存和供应链管理不那么重要

· 开店空间:远期如果渗透率达到40%,爱回收市占率20%,可以开5600家,公司目标是中期5000家店,我觉得通过翻牌就可以实现,通过邮寄回收订单的地域密度来决定开店

2、核心竞争力

· 供应链:质检中心,8大全自动运营中心,1-2s检验出是否有拆机换件,投诉率最低

· 合作品牌:京东(大股东34%,1p GMV 36%)、苹果(唯二,占1p 7.5%)

· 回收端:门店数全国第一,2200家左右门店,回收快的6个月,慢的一年,中期看5000

· 销售端:2B和2C都有,市占率10%,可以通过大数据定价

· 营销:25年两家投入营销费用打架,转转投入7-8亿,爱回收2.5亿,投放效率更高,爱回收全年28%,转转估计23-25%增速

3、财务报表刻画:

· 货币资金占总资产接近50%,资产负债率27-29%,经营性现金流每年都是正的

· 存货周转天数从25变成16天,以后规模越大周转率应该是越高的,和雅迪差不多,比大部分消费品都要快很多(泡泡老铺毛戈平海天味业Costco)

· 几乎没有应收账款,因为都是现货现结

· 应付账款周转天数差不多3天

· 公司做的这个生意,看起来很苦,利润很薄,但是从财务报表上看到公司基本不压库存,不会被上下游占款,还能稍微占点他们的款,这样可以带来我这几年还没盈利,non gaap微利,但是我的现金流22-24分别是8亿、2.44亿、6.43亿,这生意做的越大,我存货给我带来的现金是越多的,这样我就可以稳定地给股东分红/回购

· capex投资基本上已经进入尾声,这两年主要是一些无形资产摊销,所以公司的议价能力是越来越强的,目前只有他一个上市且现金流形成了正向循环,我认为未来会和同行的差距越拉越大,公司的现金流量表和资产负债表已经先于利润表改善了,随着后面渗透率和市占率的提升,出利润只是时间问题,确定性很强

4、展望2026:

· 国补退坡,ASP提升,量增速放缓

· 竞争减弱,在渗透率增加的增量市场中获取市占率逻辑

四、交易

站上6块很重要,围绕这里可以建仓/加仓

催化:市值达到100亿港币回港

长期不少人觉得会是个500-600亿收入、6-7%经营利润率,13-15x pe,差不多500亿港币的公司,我一般不看这么远,还没算这些,先把别人的结论放上来看看