Orforglipron与诚达药业2026.03.31

一、Orforglipron:口服GLP-1的里程碑,200-400亿美元级重磅炸弹

【药物概况】 Orforglipron(奥福格利普仑)是由日本中外制药发现、2018年授权给礼来开发的全球首个口服小分子GLP-1受体激动剂,每日一次口服,无进食/饮水限制,室温保存。

研发代号:LY-3502970 CAS号:2212020-52-3

分子量:882.97

给药方式:每日一次口服

半衰期:29-49小时

关键差异化:无饮食限制(优于口服司美格鲁肽)+ 小分子化学合成(不受多肽产能瓶颈)

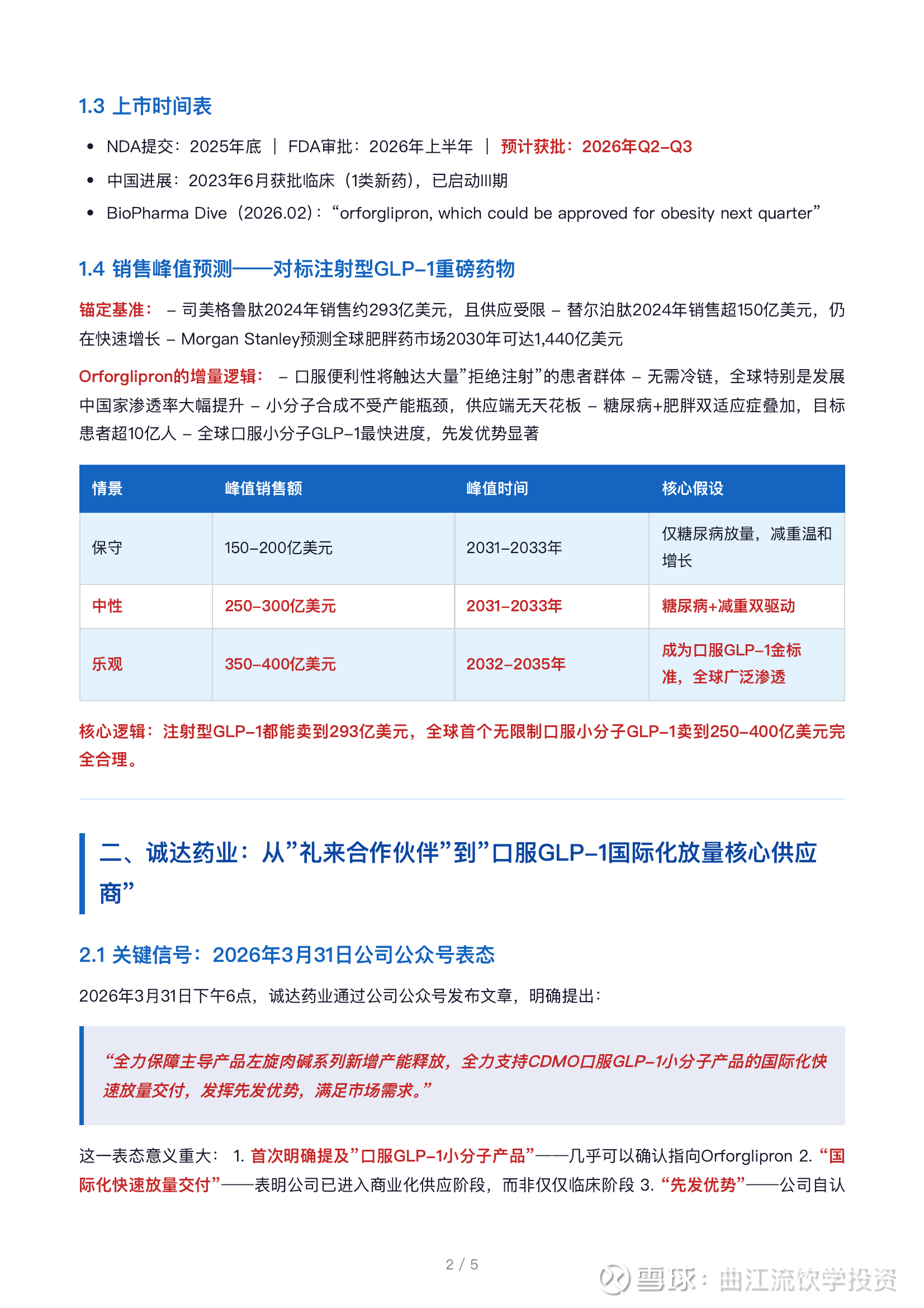

【临床进展——全球口服小分子GLP-1最快进度】

① ACHIEVE-1(III期,2型糖尿病,2025年4月公布) HbA1c降1.3-1.6%,36mg组减重7.9%(7.3kg),超65%患者HbA1c降至≤6.5%达标线以下

② ATTAIN-1(III期,肥胖/超重,2025年8月公布) 72周最高剂量减重27磅(12.2kg),安慰剂调整11个百分点

③ ATTAIN-3(III期,头对头vs口服司美格鲁肽,2026年2月公布) 降糖和减重均优于口服司美格鲁肽(Rybelsus),首次头对头证实小分子路线临床优越性

Orforglipron是目前全球唯一完成III期试验的口服小分子GLP-1,也是2026年唯一有望获批上市的产品,拥有1-2年独家窗口期。

【上市时间表】

NDA提交:2025年底

FDA审批:2026年上半年

预计获批:2026年Q2-Q3

中国进展:2023年6月获批临床(1类新药),已启动III期

BioPharma Dive(2026.02)报道:"orforglipron, which could be approved for obesity next quarter"

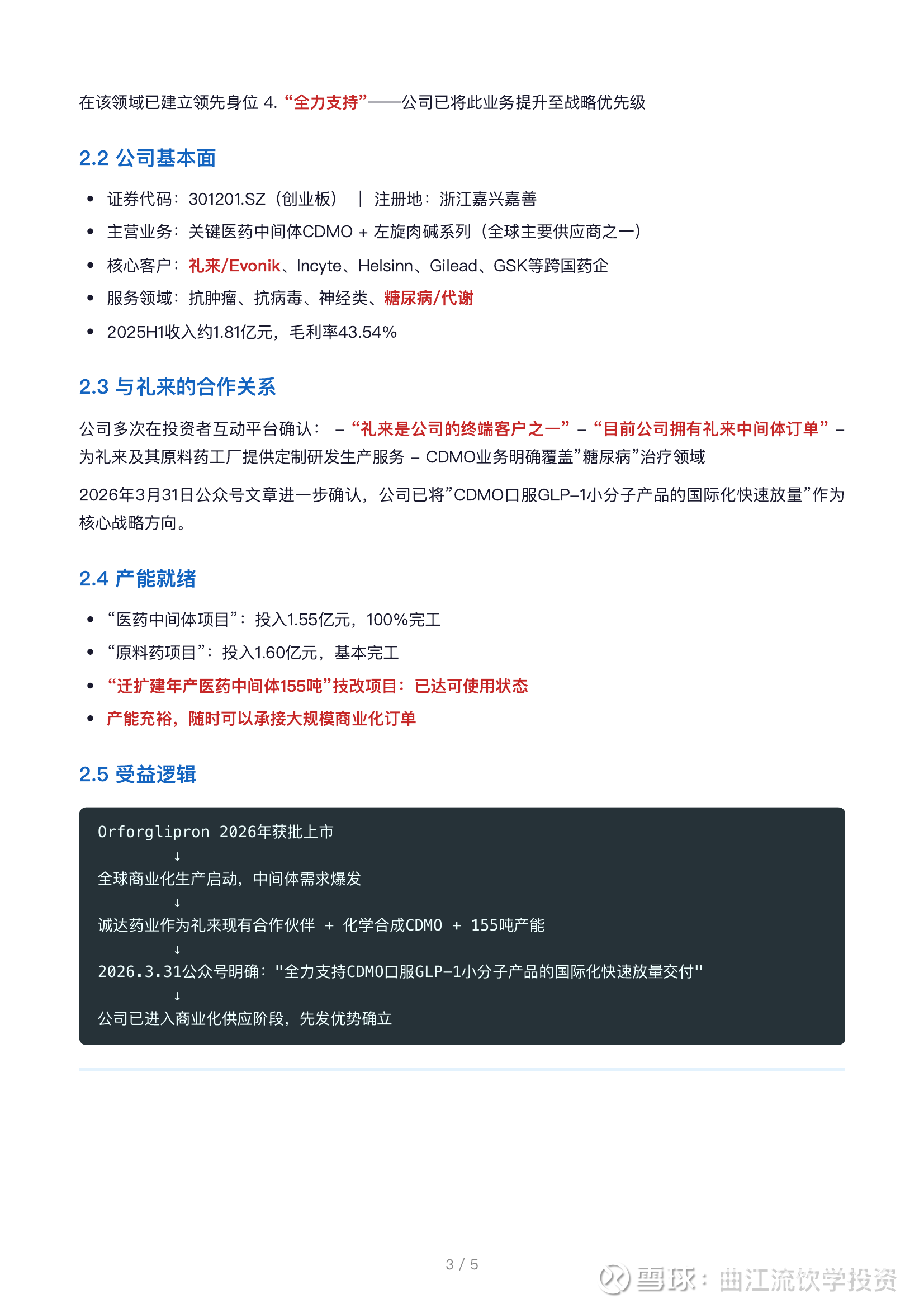

【销售峰值预测——对标注射型GLP-1重磅药物】

锚定基准:

- 司美格鲁肽2024年销售约293亿美元,且供应受限

- 替尔泊肽2024年销售超150亿美元,仍在快速增长

- Morgan Stanley预测全球肥胖药市场2030年可达1,440亿美元

Orforglipron的增量逻辑:

→ 口服便利性将触达大量"拒绝注射"的患者群体

→ 无需冷链,全球特别是发展中国家渗透率大幅提升

→ 小分子合成不受产能瓶颈,供应端无天花板

→ 糖尿病+肥胖双适应症叠加,目标患者超10亿人

→ 全球口服小分子GLP-1最快进度,先发优势显著

峰值销售预测:

▸ 保守情景:150-200亿美元(2031-2033年),仅糖尿病放量

▸ 中性情景:250-300亿美元(2031-2033年),糖尿病+减重双驱动

▸ 乐观情景:350-400亿美元(2032-2035年),成为口服GLP-1金标准

核心逻辑:注射型GLP-1都能卖到293亿美元,全球首个无限制口服小分子GLP-1卖到250-400亿美元完全合理。

二、诚达药业:从"礼来合作伙伴"到"口服GLP-1国际化放量核心供应商"

【关键信号:2026年3月31日公司公众号表态】

2026年3月31日下午6点,诚达药业通过公司公众号发布文章,明确提出: "全力保障主导产品左旋肉碱系列新增产能释放,全力支持CDMO口服GLP-1小分子产品的国际化快速放量交付,发挥先发优势,满足市场需求。"

这一表态意义重大:

① 首次明确提及"口服GLP-1小分子产品"——几乎可以确认指向Orforglipron

② "国际化快速放量交付"——表明公司已进入商业化供应阶段,而非仅仅临床阶段

③ "先发优势"——公司自认在该领域已建立领先身位

④ "全力支持"——公司已将此业务提升至战略优先级

【与礼来的合作关系】

公司多次在投资者互动平台确认:

→ "礼来是公司的终端客户之一"

→ "目前公司拥有礼来中间体订单"

→ 为礼来及其原料药工厂提供定制研发生产服务

→ CDMO业务明确覆盖"糖尿病"治疗领域

2026年3月31日公众号文章进一步确认,公司已将"CDMO口服GLP-1小分子产品的国际化快速放量"作为核心战略方向。

【产能就绪】

→ 医药中间体项目:投入1.55亿元,100%完工

→ 原料药项目:投入1.60亿元,基本完工 → 迁扩建年产医药中间体155吨技改项目:已达可使用状态

→ 产能充裕,随时可以承接大规模商业化订单

【受益逻辑链条】 Orforglipron 2026年获批上市

→ 全球商业化生产启动,中间体需求爆发

→ 诚达药业作为礼来现有合作伙伴 + 化学合成CDMO + 155吨产能

→ 2026.3.31公众号明确:"全力支持CDMO口服GLP-1小分子产品的国际化快速放量交付"

→ 公司已进入商业化供应阶段,先发优势确立

三、市场空间与业绩弹性测算

【Orforglipron中间体市场空间】

峰值全球患者数:800-2,000万人

日剂量(中位数12mg):4.38g/年/人

峰值年原料药需求:35-88吨

中间体年需求量:70-250吨

中间体市场空间:15-30亿元/年

叠加上游构建模块/试剂:合计30-80亿元/年

【诚达药业业绩弹性】

▸ 保守:Orforglipron峰值150亿美元,诚达获中间体3%份额 → 年收入增量~3亿元 → 对现有收入增幅+83%

▸ 中性:Orforglipron峰值250亿美元,诚达获5-8%份额 → 年收入增量~8-15亿元 → 对现有收入增幅+220%-420%

▸ 乐观:Orforglipron峰值350亿美元,诚达获10%份额 → 年收入增量~25亿元 → 对现有收入增幅+700%

核心结论:仅Orforglipron一个品种,就可能使诚达药业的收入体量增长3-5倍。叠加左旋肉碱新产能释放,公司有望从小型CDMO跃升为中型制药服务平台。

四、风险因素

1. FDA审批时间表存在不确定性

2. 竞争加剧(口服司美格鲁肽高剂量、恒瑞HRS-7535等)

3. 减重效果不及注射型GLP-1,可能限制肥胖适应症渗透

4. 礼来可能分散中间体供应,订单份额存在不确定性 5. 公司体量较小,大订单落地前股价波动可能较大