18年前的BIG10现在怎么样了?

18年前,也就是遥远的2007年,那时全国还在翘首以盼北京奥运会;那时北京的房价12000,上海的房价10000,杭州的房价9000;那时3G网络还没有大规模应用,人们通讯除了电话、短信还有PC端的QQ;那年也迎来了史无前例的大牛市,当年10月创造的上证指数6124点神话至今未破,10倍股比比皆是。那么当年的总市值BIG10现在如何呢?

一、基本信息

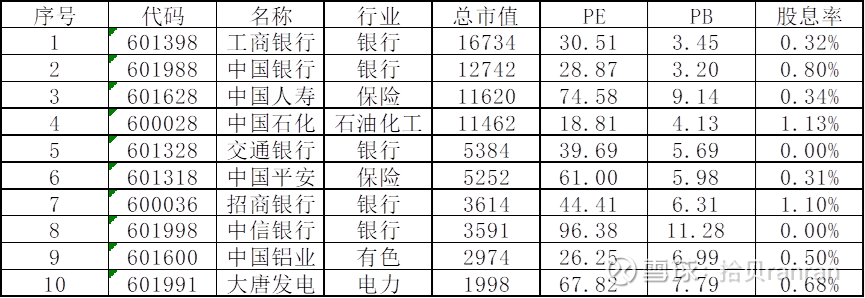

下表是2007年6月30日总市值BIG10的基本信息。

可以看到,BIG10中金融行业占绝大多数,其中银行5家,保险2家,石化、有色、电力各1家,清一色的上交所央企巨头。说句题外话,现在A股BIG10中出现了比亚迪和宁德时代2家民企,如果算上港美股上市公司就更多了,民企的进步是很大的。

按今天的市场标准,当时的估值也高得离谱,银行PE普遍在30倍以上,中信银行更是高出天际,PE达96倍,PB达11倍。2家保险的PE也都在60以上。股息率基本在1%以下,可以忽略不计。

就这还远远没到牛市的顶点,市场在随后4个月还在疯狂上涨,上证指数从3821点涨至6124点,涨幅达60%。

那几年各大企业的业绩增速也和今天截然不同,拿庞然大物宇宙行来说,2005-2008年营收增速为17%、11%、41%、21%,归母净利增速为22%、31%、66%、36%,妥妥的成长股。

二、持有收益

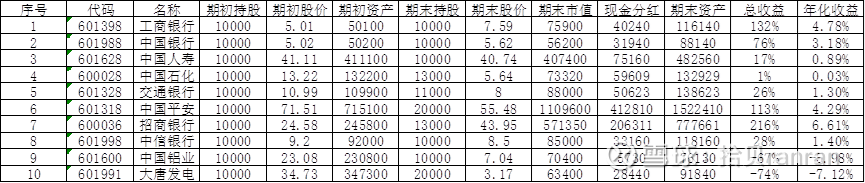

假设在2007年6月30日买入这些BIG10股票,一直持有18年到2025年6月30日,其收益情况如何呢?

作为对比,同期沪深300指数上涨了4.57%(年化0.25%),沪深300全收益指数上涨了48.43%(年化2.22%),上证指数下跌了9.85%(年化-0.57%)。

下表是持有BIG10股票18年的收益情况。

10只股票中,总收益超过100%的有3只,招商银行216%、工商银行132%、中国平安113%,亏损的有2只,大唐发电亏损达74%,中国铝业亏损达67%。平均收益为47%,年化2.16%,与沪深300全收益指数相当。

持有18年,总收益仅47%,年化2%,这收益率着实感人,还不如存银行。最大的原因还是买贵了,尽管2007年那几年各大企业业绩都是高速发展,但这种高增速明显不是常态,如此高的估值,以至于很多股票在18年后也未能回到当初的高点。如果在2005年或2008年的低点买入,那又是另外一个故事了。

三、分红再投

考虑到沪深300全收益指数实质上是分红再投入,下面也来计算一下持有上述股票分红再投的结果。选取不同收益率的3只股票代表,分别为招商银行(+216%)、中信银行(+28%)、大唐发电(-74%)。

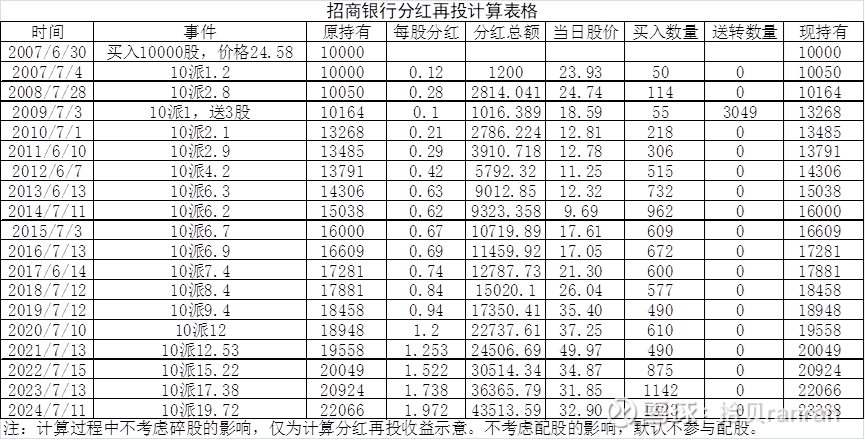

下表为招商银行分红再投计算表格。根据计算结果,招商银行分红再投的期末资产为1027916元,总收益为318%(年化8.27%),高于分红不再投的216%(年化6.61%)。

通过分红再投,招商银行和中信银行的收益率均有所提升,而大唐发电仍然是巨亏,亏损甚至还略微扩大。

也就是说通过分红再投,等权持有BIG10的年化收益率略微提升约1%,18年来年化收益率3.1%左右,略微超过沪深300全收益的2.22%。

四、总结

1.不要买贵了。即便在2007年6月的牛市中期买入,18年后取得的年化收益率甚至不如存银行。如果不幸买在2007年10月的顶点更是惨不忍睹,想回本都不知道猴年马月。

2.选对不容易,分散很必要。假设2007年6月在BIG10中随机挑选1只股票全仓,选到收益超过100%的概率仅为30%,更有20%的概率巨亏70%。对一般投资者来说,分散投资是很有必要的,宽基指数基金就是一种很好的分散方式,买的时候不要太贵,长期收益率是可以超越通货膨胀和债权投资的。

3.估值过高时有必要卖出。多年来A股的波动很大,跌会跌过头,涨也会涨过头。当出现涨过头估值过高时,有必要卖出权益资产,待市场回归合理或低估时再买回来,可以较大程度增加收益。当然,买点、卖点要事先规划好并严格执行,不能随市场情绪而变动。

声明:本文不构成投资建议!文中所提到的股票、基金及所有信息仅代表作者个人观点且可能是错误的,不具有任何指导和买卖意见!