上港集团随想(三)

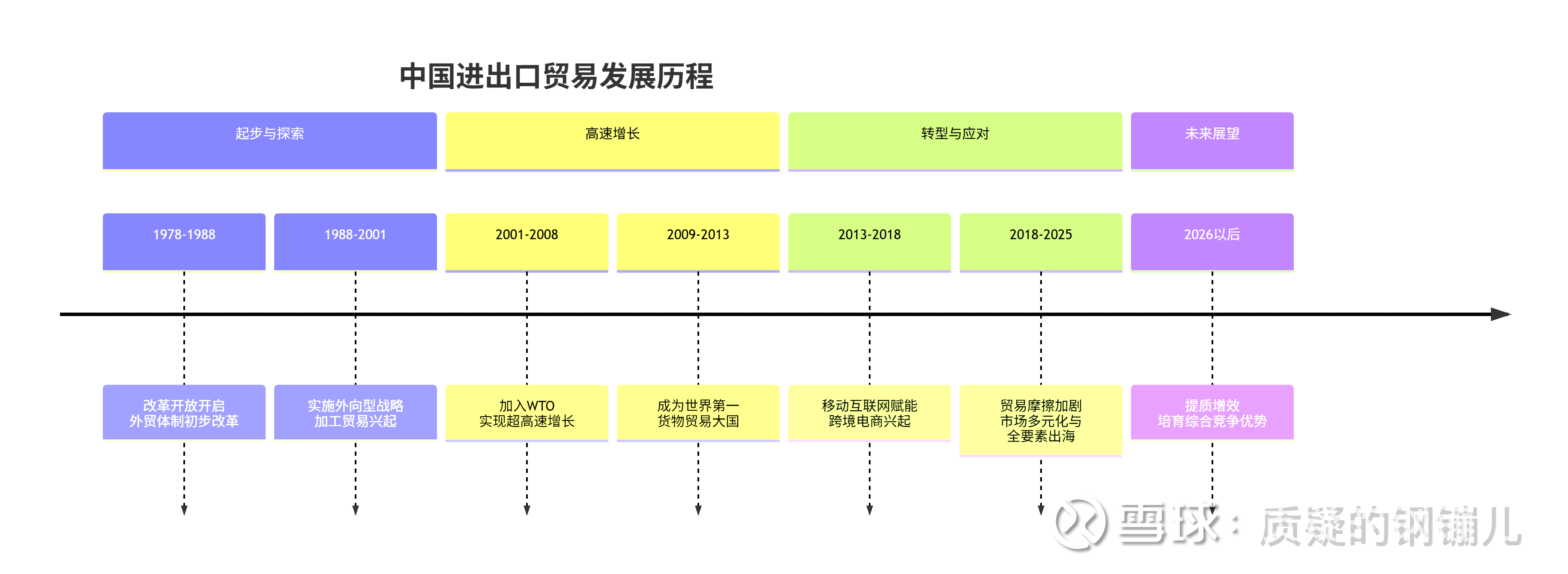

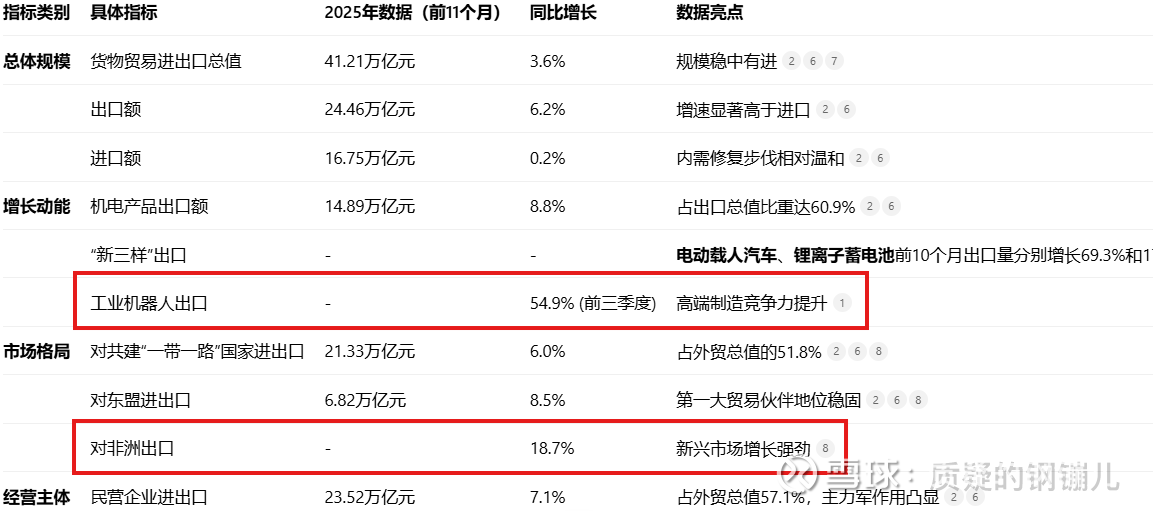

1.港口生意与外贸周期有密切关系,2018年至2025年世界贸易摩擦加剧,中国外贸处在转型升级初期,工业机器人才开始发力,需要继续观察。港口现在也处在周期的底部,具体向上还是向下并不确定。随着世界格局变化,美国战略收缩,中国战略扩张,太平洋已被中美分为两半,目前看向上的概率大一些。只是世界纷繁复杂,美国在以后的很长一段时间仍然领先依然是毫无疑问的,势力收缩美洲对我们的影响也很大,就像2026开年第一炮先给委内瑞拉一样,杀鸡儆猴,影响的是中国与整个美洲的贸易。

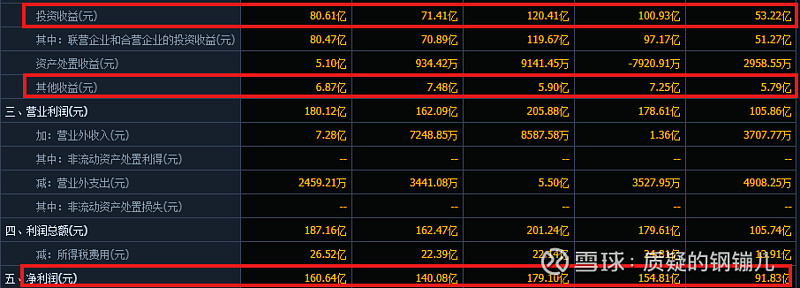

2.投资收益占比过大,长期股权投资中邮储银行、上海银行随时优良资产,但是与主业无关,这与2001年至2013年周期中的资产有很大不同,对ROE、PE、PB等指标都有较大影响。

2020年至2024年投资收益占比远超50%,2021、2022年接近70%。

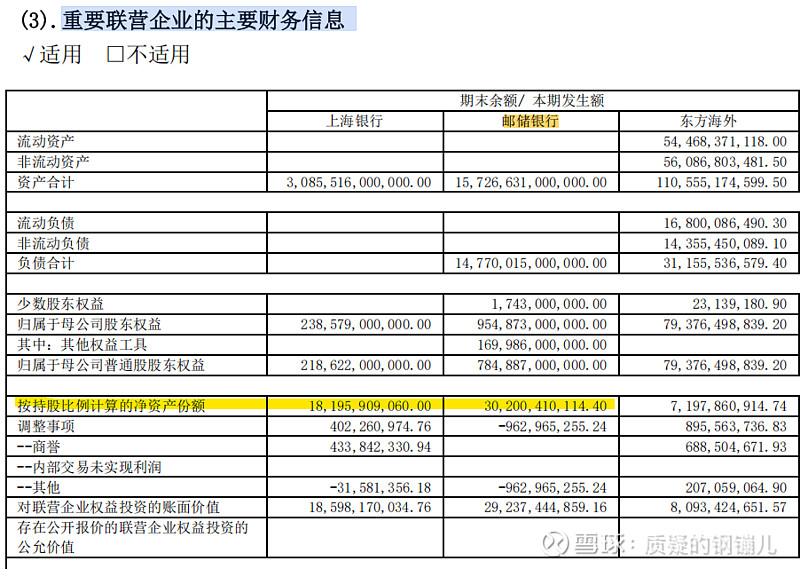

2023年年报显示按持股比例计算的净资产份额,上海银行182亿、邮储银行302亿,因2024年上海银行年报披露较晚,所以没有2024年的数据,2025年中报又未显示,仅从报告披露情况应给予差评。

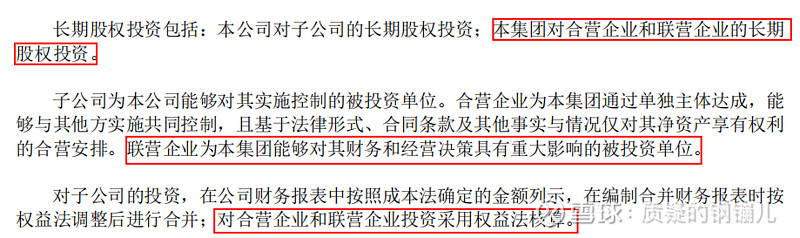

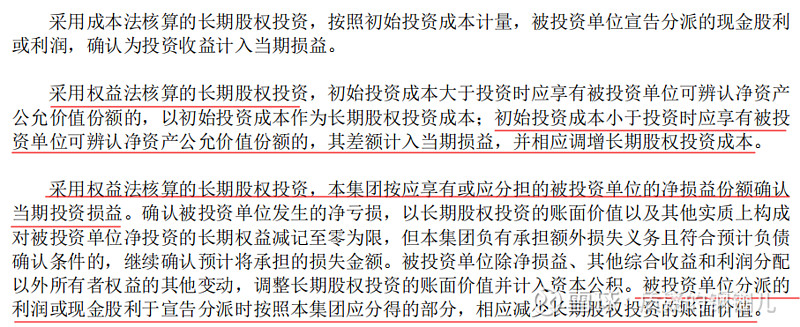

公司对长期股权投资的计量

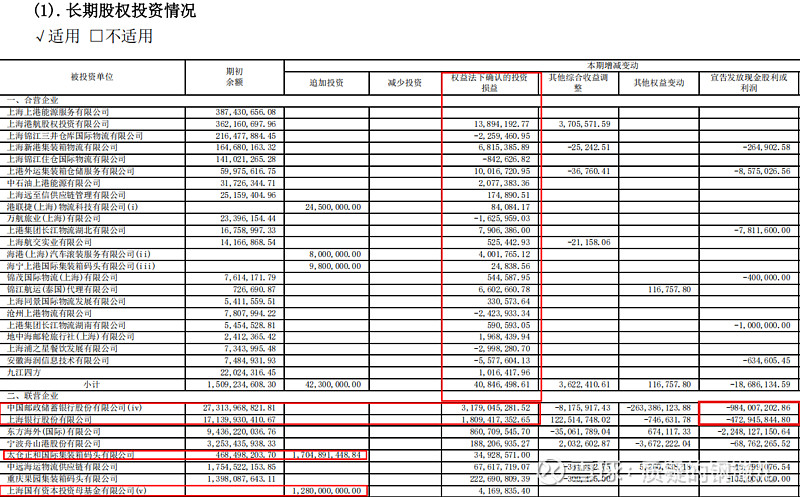

权益法下确认的投资收益-宣告发放现金股利,其差额调增长期股权投资成本。从2023年财报看,与航运无关的联营企业计入长期股权投资的有三项①中国邮政储蓄银行股份有限公司,期初273亿,投资收益31.8亿,现金股利9.8亿;②上海银行股份有限公司,期初171亿,投资收益18.1亿,现金股利4.7亿;③上海国有资本投资母基金有限公司,期初0,追加投资12.8亿,投资收益0,现金股利0。

与航运无关的长期股权投资合计:273+31.8-9.8+171+18.1-4.7+12.8=492.2亿。

从航运主业的ROE分析周期更加客观。2025年三季报所有者权益1550亿,与航运无关的长期股权投资合计492.2亿,粗略计算实际净资产1550-492=1058亿。

实际PB=1264/1058=1.19。

这就是上港的问题,银行日子好过,上港日子就好过,但是银行也有不好过的时候,上港肯定也跑不掉。只是越不好过,就越值得关注。等吧!