八马茶业离好还差的很远

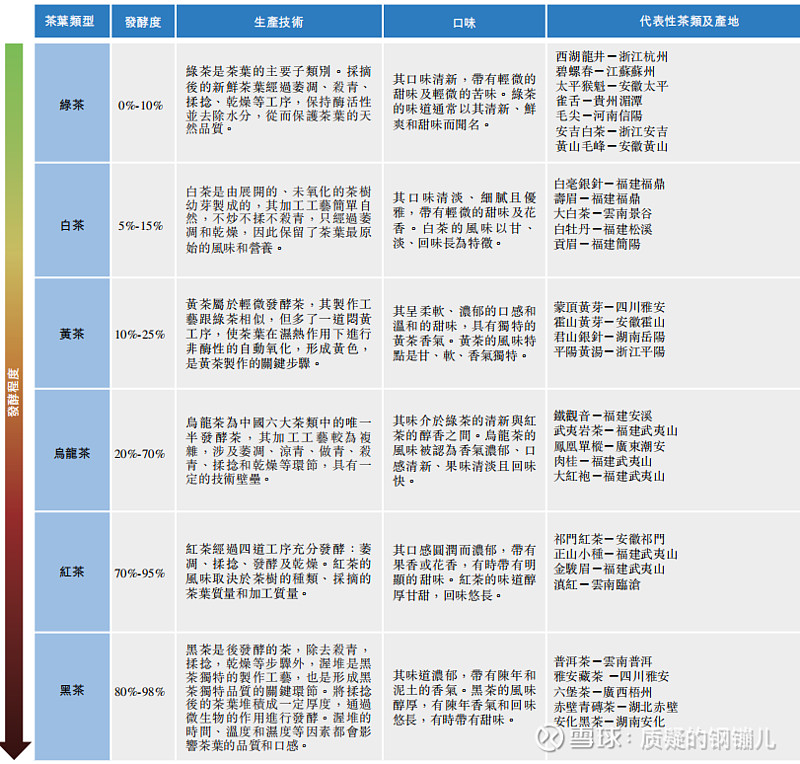

茶叶市场,于2020年至2024年于中国茶市场占据最大份额。中国的茶叶产品主 要分为六大类:乌龙茶、红茶、黑茶、白茶、绿茶及黄茶。高端茶叶通常产自气候、土壤和海拔条件理想的地区,含有较高浓度的有益化合物。中老年消费者是高端茶叶市场的关键人群,他们通常将茶饮深度融入日常生活仪式。他们对特定茶类 的高度忠诚为生产商及零售商提供了稳定的经常性收入来源,即使在经济低迷期间亦有助于维持市场增长。此外,该群体因经济宽裕度较高更倾向于购买兼具卓越品质与文化底蕴的茶品。因此,对于这些消费者而言,常在正式茶叙场景中以高端茶叶为媒,强化社交纽带并满足同侪间的深度互动需求。茶被视为比含糖饮料和高咖啡因饮品更健康的替代品,因其抗氧化特性、适中的咖啡因含量和各种健康益处而对年轻消费者更有吸引力。具体而言,茶叶天然含有咖啡因,浓度通常介乎2%至4%。若干种类茶叶的咖啡因含量可高达5.5%。然而,由于茶叶通常整片冲泡,咖啡因的释放会更缓慢。此外,多酚和茶氨酸等化合物与咖啡因相互作用,减缓其吸收。咖啡因的逐渐释放以及多酚和茶氨酸与咖啡因的相互作用,使茶有更温和、更持久的提神效果,而不会引起紧张不适感。

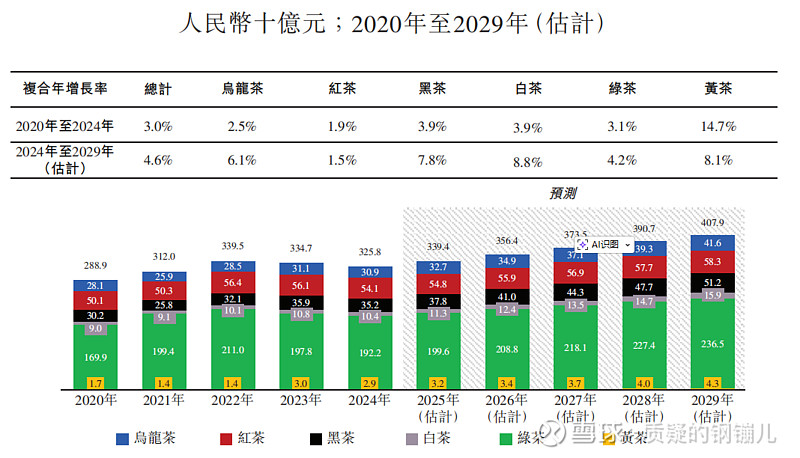

2020年至2029年按茶类型划分的中国茶叶市场的市场规模

中国茶叶产量由2020年约3.0百万吨增加至2024年约3.5百万吨,复合年增长率约为3.7%,且预期将自2024年 起持续增加至2029年的约4.0百万吨,复合年增长率约为3.0%。 中国的茶叶消费量由2020年的约2.2百万吨增加至2024年的约2.4百万吨,复合年增长率约为2.3%,且预期于2024年至2029年期间将继续增加至约2.8百万吨,复合年增长率约为3.2%。

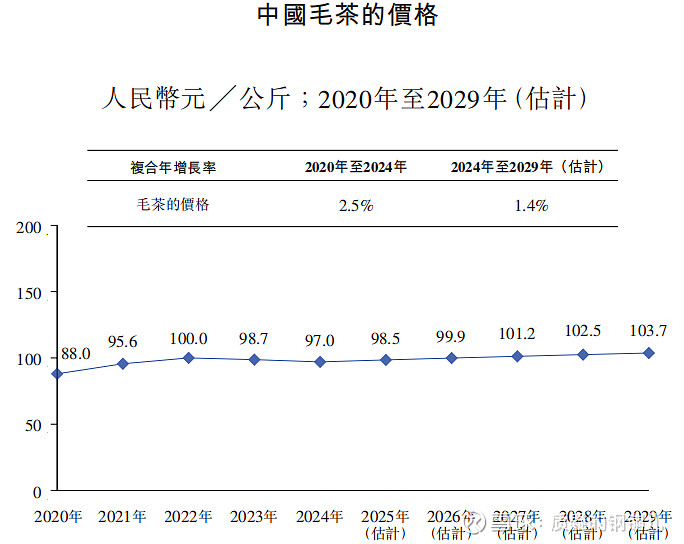

毛茶为茶叶产品的主要原材料。与原材料供应商建立强大且可持续的合作伙伴关系,对茶叶品牌维持稳定品质及取得长期成功至关重要。中国优质茶园区(包括福建省、浙江省、云南省及安徽省等地的茶园)出产若干最炙手可热的茶叶品种。老牌茶企通常于这些地区开展业务,从而不仅监督茶树种植,而且还获得了对黄金种植地点的茶叶采摘权利。这些茶企与当地农户及区域合作社保持紧密联系,持有与茶农订立的长期合同及独家采购协议。这使他们能够优先获得优质茶叶的稳定供应。因此,老牌茶企在主要茶园区域的主导地位对寻求获得高品质原材料的新参与者构成挑战。

下图显示2020年至2029年中国毛茶的平均收购价格。

2020年至2029年中国毛茶的平均收购价格

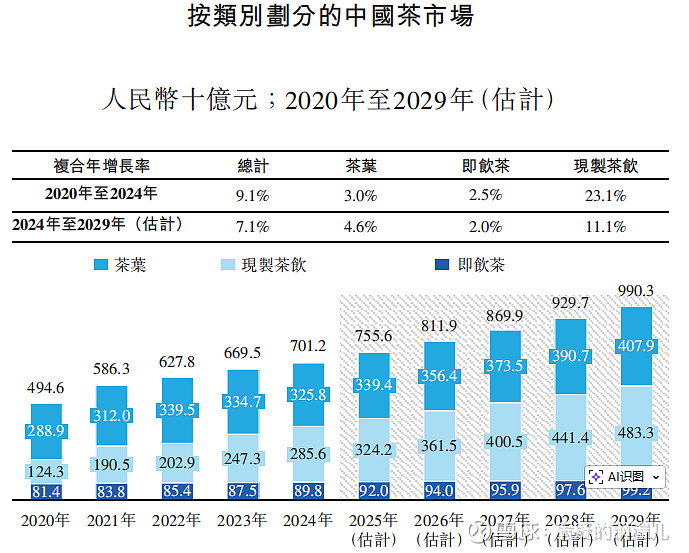

中国的茶市场由茶叶产品、现制茶饮及即饮茶三个子分部组成。

茶叶产品:可进一 步分为原叶茶叶产品及再加工茶叶产品(包括调味茶、茶包及茶粉等)。

现制茶饮:指将茶与不同的食材(包括水果、「珍珠」(木薯球)、泡沫奶油芝士、牛奶及任何其他可饮 用的食材)混合在一起的茶类。

即饮茶:是一种现成、已包装并可即饮的茶产品,通常已加糖并有水果、鲜花等多种口味。

2020年至2029年按类别划分的中国茶市场的市场规模

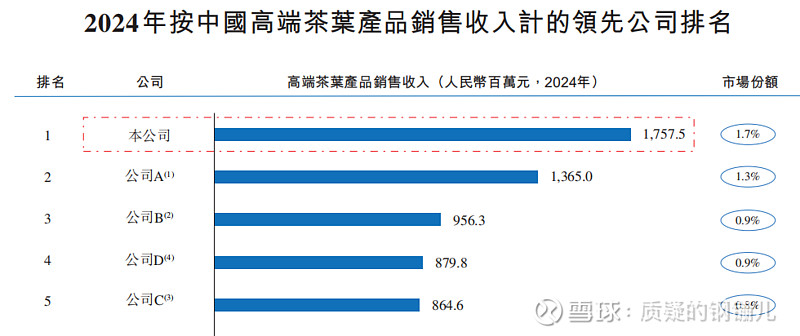

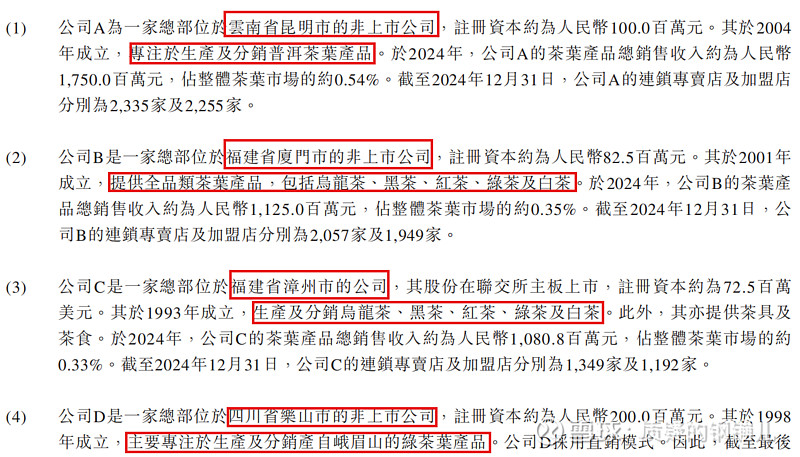

八马茶业是2024年中国最大的高端茶叶供应商,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶,生产地在福建,是产品的主要产区,在福建安溪和武夷山拥有生产基地,在中国乌龙茶和红茶市场排名第一。截至2024年,铁观音销量连续10余年位居全国第一,武夷岩茶销量连续5年位居全国第一,红茶销量连续4年位居全国第一。

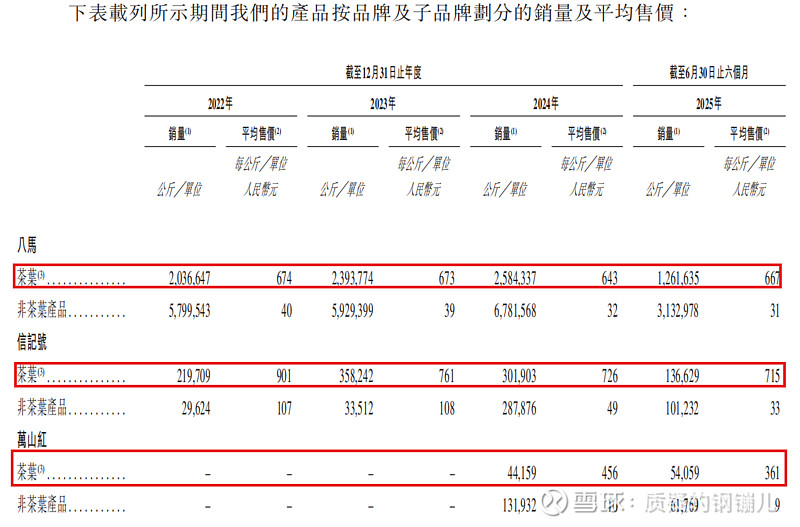

包括三个主要品牌,1.八马品牌,全品类茶叶,被确认为「中国驰名商标」;2.子品牌「信记号」,普洱茶,被认定为中华老字号;3.万山红,多口味紅茶、調味茶、代用茶。

中国高端茶叶市场高度分散,前五大参与者于2024 年的市场占有率约为5.6%。按销售收入计,八马茶业在中国高端茶叶市场的市场份额于 2024年约为1.7%,位居第一位。

乌龙茶市场及红茶市场亦高度分散,2024年前五大参与者所占市场份额分别约为6.9%及2.5%。按销售收入计,八马茶业于中国乌龙茶市场的市场份额于2024年约为2.1%,位居第一位。按销售收入计,八马茶业于中国红茶市场的市场份额于2024年约为0.8%,位居第一位。

茶叶市场过于分散不利于投资,对公司长期持续经营有很多变数,管理层出现一位庸才可能就会发生巨大变化。

八马茶业在中国布局多个核心产区,深耕于乌龙茶的原产地核心产区福建安溪及武夷山,在福建安溪和武夷山拥有生产基地。截至2024年,连续10余年成为安溪茶企纳税第一,连续5年成为武夷山茶企纳税第一。铁观音、红茶的原材料基本盘是有保证的。

子品牌信记号的普洱茶原材料就不好说了,采购权仅有五年,而且在云南境内,当地的普洱茶公司也很强势,比如大益集团,主做普洱茶,大益集团被公认为普洱茶行业的领军企业,市场份额和品牌影响力常年位居前列,且普洱茶的市场占有率远高于八马茶业。

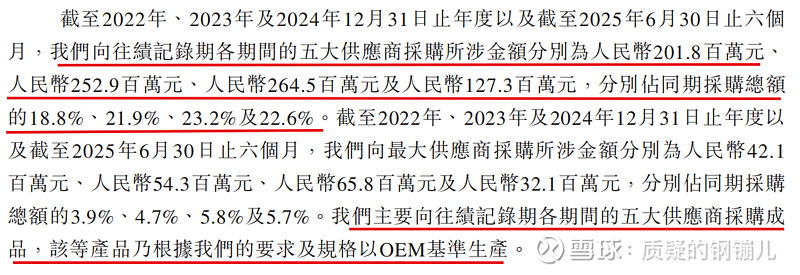

生产端,每年自前五大供应商采购代加工的成品茶叶和原材料合计22%左右,总体估计可控的毛茶原料大概是70%。毛茶原料是否可控不好说。

茶叶的制作技艺到底有什么门槛?京东京造也有茶叶,我喝过,感觉挺好的。大众消费,对茶叶能喝出喜不喜欢,能明显辨别绿茶、岩茶、普洱、白茶、花茶的口味区别,乌龙茶级别差距太大的等次也能喝出来,但是级别差不多的也没什么特别的口味区分。元宝总结乌龙茶的生产技艺门槛,看起来挺玄乎,对大众口味的乌龙茶实则没有门槛。茶和酱油、醋、酒不一样,好茶主打无添加、纯天然、自然发酵,茶好不好主要是看茶树。仅从加工看,茶有点像瓜子、干果,区别在于品种固定,产区集中,生产周期漫长,所以茶的毛利更高。茶的品牌更多的是作为礼品的溢价。同样的茶送礼,京东京造显然没有八马好,但是大众的口粮茶还真没啥差别。所以京东京造的渠道远远好过现在的茶业公司,是否会出现类似京东这样掌控渠道的大资本控制中低端毛茶原料,八马这样的老品牌被迫局限于小众的高端茶??

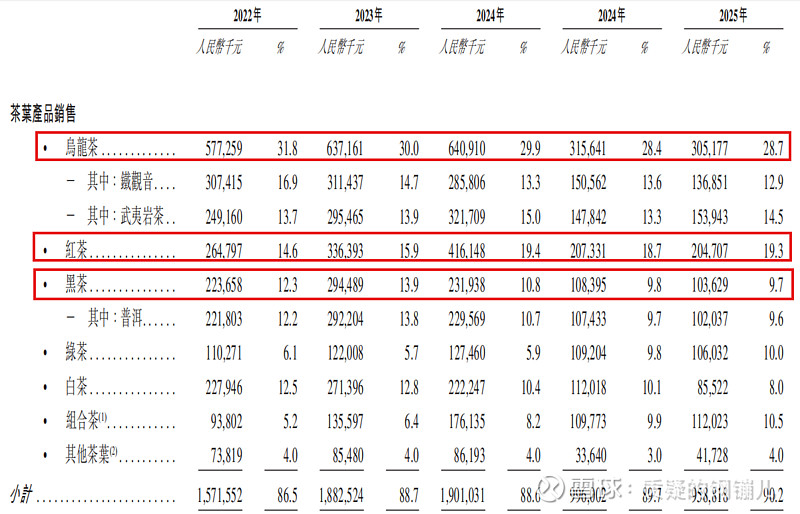

下表载列所示期间按产品划分的收入明细可以看出,乌龙茶、红茶销售占比48%,是公司的基本盘,这与公司扎根福建安溪、武夷山,主营铁观音、金骏眉、武夷岩茶、正山小种的品类吻合。从近三年的销售增长看,茶叶销售的增长缓慢,这与极度分散的市场格局、毛茶原材料产地被深度分化掌控有关。没有原材料,茶叶是发展不起来的,再好的销售网络也得有原材料的支撑。

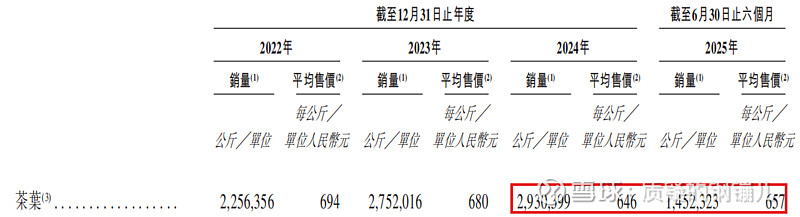

茶叶价格波动不大,2022年至2024年价格回落,2025年价格企稳回升,一般茶叶单价不高,属于普通消费品,市场波动不大。

三个品牌中,八马、信记号属于高端茶叶,售价在700元左右,万山红属于低端茶叶,售价在400左右。但从近几年的价格波动看,普洱茶的价格波动远大于乌龙茶和红茶,因为普洱茶市场炒作比较严重,乌龙茶、红茶只是贵一些,基本不存在炒作的现象。

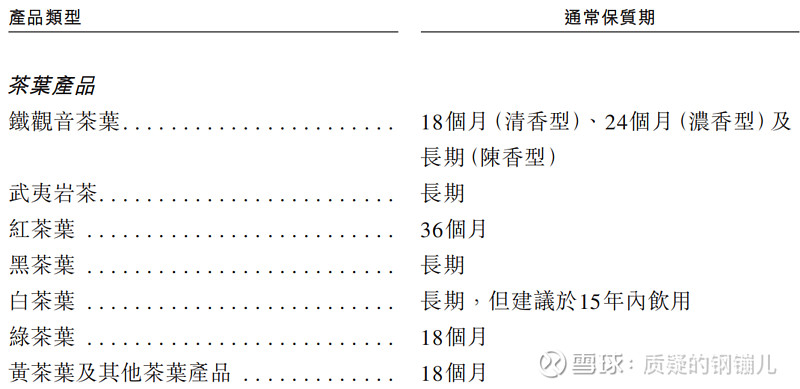

茶叶的保质期较长,对我来说还是个新鲜的知识。

茶叶几乎是生活的必需品,目之所及都能看到喝茶的,现在的霸王茶姬、蜜雪冰城、古茗潮牌茶饮拓展了茶的发展路径。茶是一个非常好的消费行业投资品种。最大的问题是茶行业太分散,短期内无法走出几家格局明朗的企业。老龄化其实对茶行业算是个利好,奶茶虽火爆,但是几乎看不到老年人抱着奶茶喝。老年人的茶杯里,装的大多是古老的茶叶。抛开礼品场景,茶叶的大众需求暂时很难说需要什么品牌支撑,茶的品牌就是茶的种类,绿茶、红茶、白茶、普洱茶、乌龙茶。关键是健康、味道好、性价比高、容易买到。如果从长远看,我觉得八马、大益可能会越来越小,会干不过京东京造这样掌握渠道的后来者。