华兰生物主业正常,单抗发育,疫苗骨折,艰难还未过去

质疑的钢镚儿

· 新疆

持仓已经接近4年了,浮亏超过30%。现在股息上来了,可能是维护市值的需要,因为赚的不够分。公司的经营细节,像我这种外行人看不到。目前,经营不理想和政策环境有很大关系,仅从血制品估值看,公司也值目前这个价格。因此,底部还算是明确的。继续等待吧。

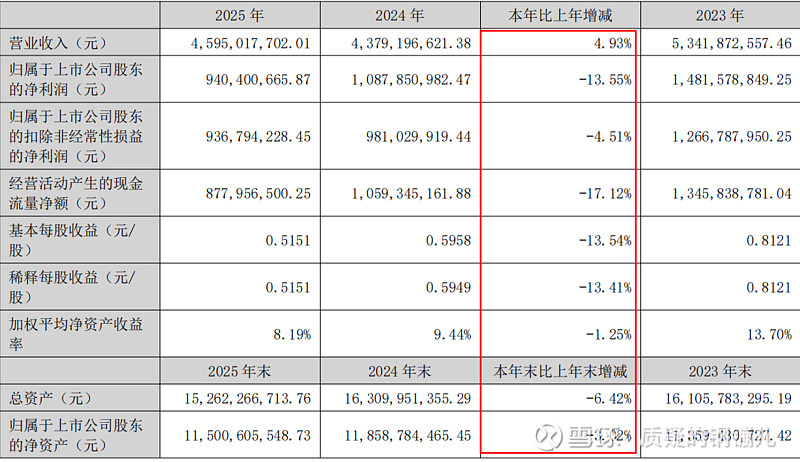

血制品还行,采浆量1669吨,仍在增长。单抗营收2亿,也算是有点规模,不知道赚到钱没有。还有三款单抗产品近三年有上市的可能。

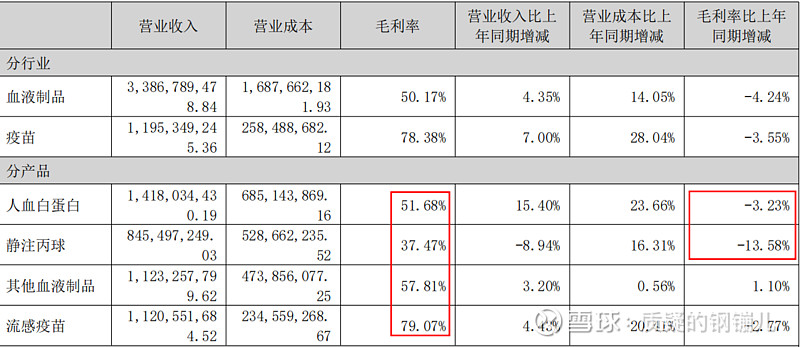

血制品产销增加。血液制品、流感疫苗毛利率下降。单价降得太厉害。

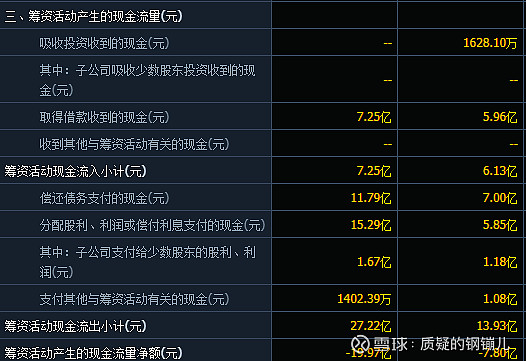

闲置资金69.6亿,2024年83.9亿,同比减少14亿。可以看到除了销售收入减少外,筹资多流出12亿。分配股利10亿,多还债4亿。经营走弱,市值下跌,这是用钱买信心么?

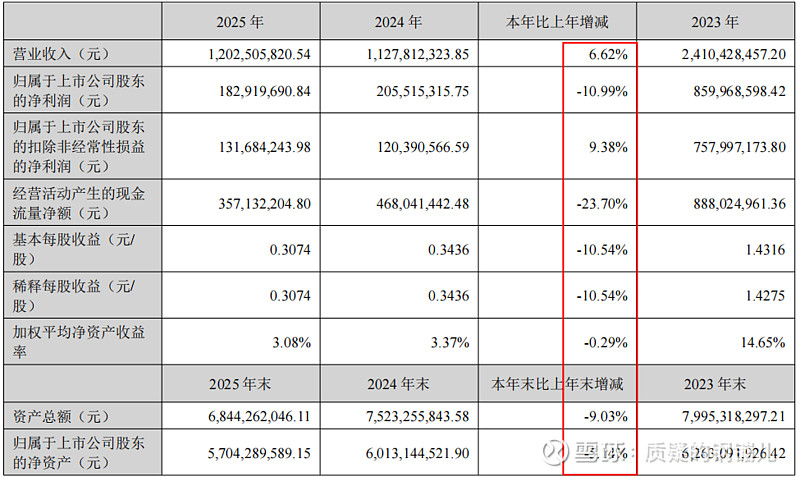

子公司的表现差

华兰疫苗没有好转的迹象,高比例分红感觉就是为了套现,真他娘的扯淡。

2024年疫苗集采,价格暴跌,2025年华兰疫苗除了营业收入增长,显得在销售规模上至少是维持或者略有扩大的表现外,没有什么亮点,还得等待。

流感疫苗、狂犬疫苗签批同比减少。产销、库存方面还算流畅,只能说需求端少了。

疫苗行业的性质决定了发展如何还有一大部分得看运气。

闲置资金39.3亿,2024年44.2亿,同比减少5亿。从现金流量表不难看出,公司没挣什么钱,资金减少主要是还债和发股息了。

销售商品减少5.2亿,经营活动产生的现金流量净额减少1.1亿。

投资活动产生的现金流量净额减少1亿。

筹资活动产生的现金流量净额减少4亿,其中还债、分配股利同比增加5亿。

能看到2025年短期借款3亿已经还完了,如果明年、后年还挣不上真钱,那么保持高比例的分红只会继续掏现金。