西联汇款:巴菲特做空的标的,我能做多吗?

西联汇款:巴菲特做空的标的,我能做多吗?

(文章仅为个人学习使用,请勿作为投资参考。本人未持有西联汇款,未来72小时内无投资计划。)

(感谢 Harry 马兄提供的标的意见,「点杀」完毕,老板趁热吃!)

一、前言故事

在1989年的伯克希尔股东大会上,有股东提问,「针对某些明显的泡沫,为什么伯克希尔不抓住机会,建立空头仓位获利呢?」

巴菲特回答,「以我们的资金规模,想建立对业绩有实质影响的空头仓位,是不现实的想法。实际上,建立1亿美元的空头仓位已经挺难了,但即便建成了,又能赚多少呢?意义不大。

「多年来,我们确实做空过一些股票,有时候也搞对冲。我们的确发现过一些规模巨大的诈骗行为,而且我们的判断一般都是正确的。很不幸,判断是不是诈骗不难,但判断诈骗行为能维持多久,能走多远,太难了。

「做空挣钱很不容易。举一个真实的例子。1963年,就在这间房子里,曾有3个聪明人发表文章,预言西联汇款公司好景即将不再。其中两位现在就坐在这个讲台上。事实上,我们当时对这份报告非常看重,我们还特意保留的版权。

「后来发生的事情,证明这版权一文不值。我们的看法是正确的,很不幸,正确归正确,只是正确早了27年。这个实例说明做空的时机很难把握。判断高价股票注定要走向灾难并不难,但你很难依靠这点认识赚到钱。」

1960年代初,巴菲特和芒格(我不知道第三个人是谁)发现,西联汇款公司的养老金缺口竟然大于整个公司的市值。公司资不抵债,这无疑是荒谬的。

于是巴菲特和芒格决定对西联汇款进行做空。并撰写署名文章(做空报告)广而告之。

但遗憾的是,市场不care。

做空后,西联汇款的股价非但没有下跌,反而开始上升。是的,虽然这家公司有问题,资不抵债,但它仍然在持续经营,市场也无视这个问题,继续给予越来越高的报价。

对当代的投资者而言,这种情况是容易理解的:

一家公司的经营状况稳健,成长情况良好,股东回报及时,只要你不立即清算它,哪怕资不抵债,它也依旧有源源不断的现金来解决养老金缺口,只要经营持续下去。

反过来也是这样:

一家账上积累了丰厚现金而市值远低于净现金的公司,它的管理层也有可能完全不愿回报股东,只要你不立即清算它,哪怕账上现金发霉,它也可以始终一毛不拔,甚至不断尝试低价私有化。比如亚洲水泥。

西联汇款的养老金问题一直存在(后续不再新增,但老人老办法),直到65年后的2021年7月22日,董事会批准终止并结算该养老金计划的方案,将相关资产转移至一家保险公司(21年的年报上未披露这家保险公司的名字),由该保险公司负责向参与者支付剩余福利,结算费用约1.1亿美元。

巴芒的这笔做空非常失败,以至于巴菲特一直留着最后放弃做空时的汇款证明,以提醒自己,哪怕你看对了事实,也不要做空。让我们记住老巴的教训:「判断高价股票注定要走向灾难并不难,但你很难依靠这点认识赚到钱。」

二、西联汇款

甲子时光匆匆而过,在数字化支付的浪潮下,如今的西联汇款,似乎真的来到了那个生死时刻。

红尘三千年,没有什么是永远有价值的,但永远有有价值的东西。

我们有必要先介绍一下西联汇款,这是一家美股上市(WU.N)的跨境、跨货币资金转移、支付和数字金融服务公司,其特点是遍布全球200多个国家的38万个营业网点,与相对宽松的柜台汇款服务。

根据24年财报,西联汇款的主营业务分为「汇款」和「服务」,其中汇款占9成。

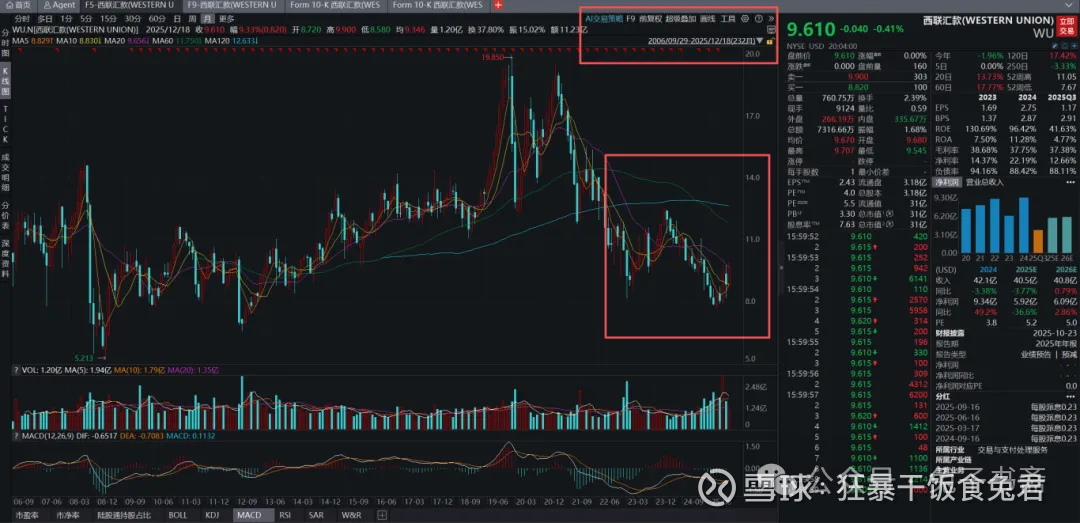

当前估值正处于历史地位。

4倍的PE(TTM),10%的股息率,似乎是个值得关注的投资机会?

三、机会关注

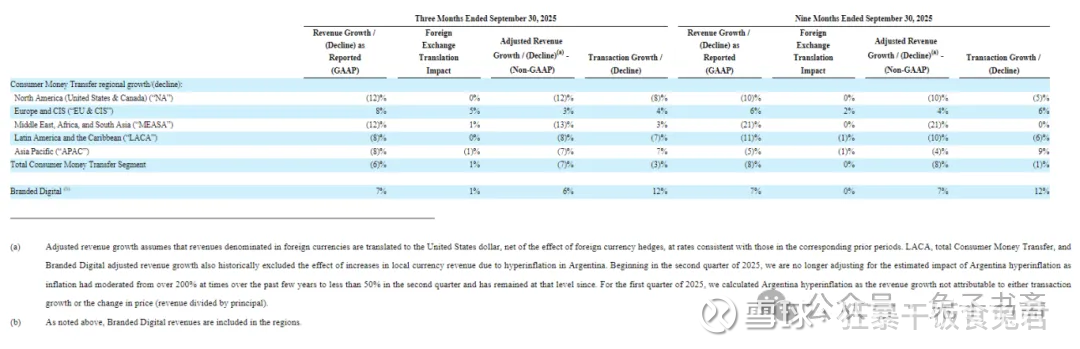

市场低估西联汇款的理由非常简单,西联汇款的核心业务「消费者汇款」面临的衰退风险,它面临的直接挑战是数字支付和虚拟货币支付。

根据25Q3财报,西联在全球的汇款业务,除欧洲地区外,均面临大幅下降(最下方增长的是数字业务),而通过对其业务分析,不难发这是持续且不可逆的:

数字化时代,传统的柜台汇款对绝大多数人而言已不再必要。

呆在家里,点点手机,用银行APP、用WISE,都能很轻松的实现全球资金的流动,只要你不被Z策限制;虚拟货币支付,更是将传统、昂贵,且耗时极长的跨境支付/结算业务直接推入坟墓。

这时,西联的柜台汇款业务,自然也就无人问津。

但,为何西联在欧洲的业务是增长的?

因为移民。

移民有资产流动的需求,在海外务工的移民群体,需要将赚到的钱汇回母国。因此西联汇款的业务模式对移民流动极其敏感。

这一点,从美洲业务变化不难看出。

同样,由于移民大量涌入欧洲,且欧洲实施较为严格的现金管控,使得西联汇款在欧洲的业务依旧坚挺。

这个逻辑有点绕,容我详细解释。

涌入欧洲的移民,往往是难民群体,他们身份灰色,使用传统银行服务容易受限(且村里不一定有银行,但西联的网点是真的多)。

而且他们不一定能意识到、能操作得来汇款APP,更别提一些虚拟货币等方式。对他们而言,柜台汇款,依旧是有效可靠的方式。

——不要以金融支付高度发达社会的眼光去看待第三世界的支付方式。我把这种视差称为「快手谬误」。

还有个问题,移民多从事低端产业,兼之身份问题,雇主给予的报酬往往以纸币为主(避税,避责任),欧洲的很多国家为了打击黑钱、查税和推广数字货币,都有较为严苛的纸币限制措施,使得大数额的纸钞(几千几万欧)流通不便。

此时西联汇款就提供了一个将大数额现金汇回母国的机会。所以受到移民群体的青睐。

四、投资分析

投资机会似乎就很清晰了:在西联汇款彻底被扫进历史垃圾堆之前,依靠公司的大额分红、回购,收回投资成本,其余当赚的。

核心分歧则在于,①西联汇款面临的问题(衰弱速度);②分红/回购的可持续性。而这两个问题又是关联的。

先看衰退速度:

近5年(不含今年),西联汇款的营收入/营业利润的衰减速度都是4-5%/年,依照这种速度衰减,似乎性价比尚可。

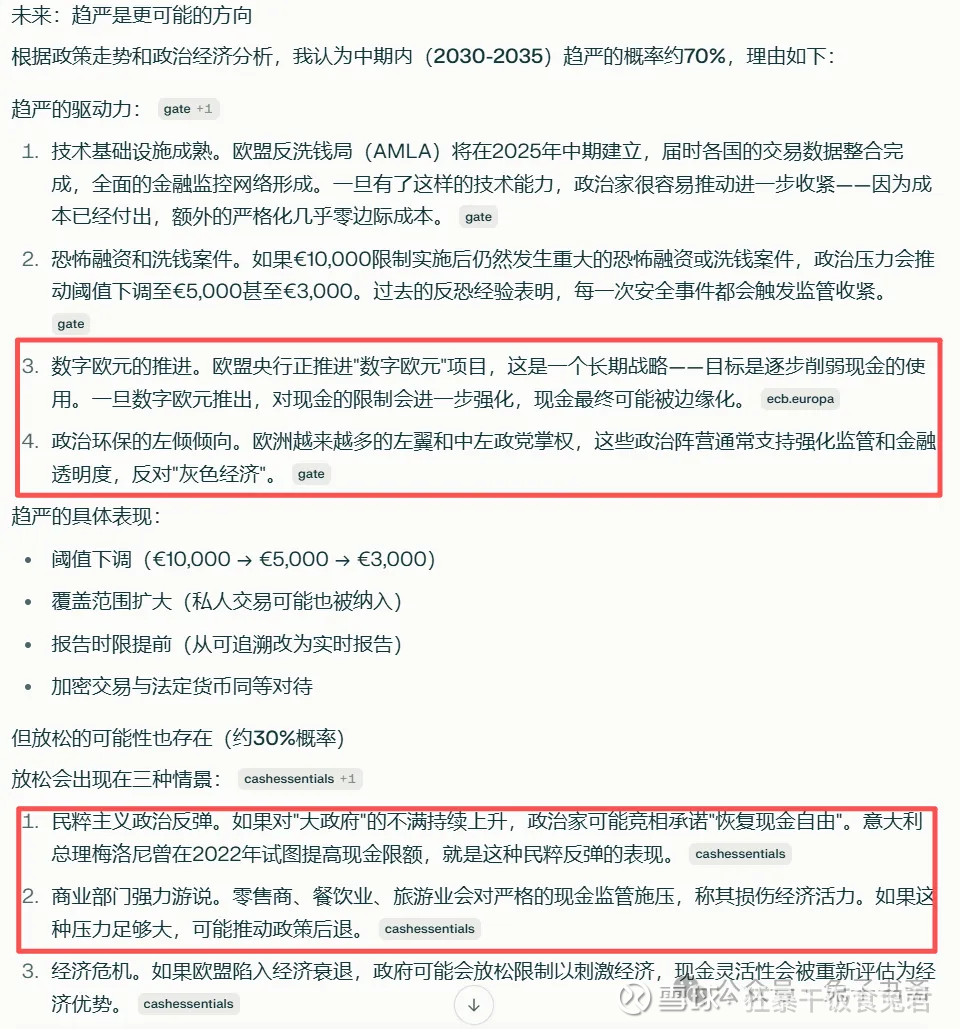

但这里存在两个问题,其一是欧洲市场需求的稳定。这有赖于欧盟各国维持当前力度的去纸币政策,既不能更进一步使得纸币在社会上的功用直线下降;也不能回到过去,完全放开纸币。

这是个很难达成的事情。我让AI帮我做了个推测:

其二是刚性成本问题。当业务持续衰减时,由于刚性成本限制,西联汇款将无法保证大量网点,而这又会进一步破坏它的易用性。

而且,全球货币线上化、数字化的进程是在不断提速的。五年前,中国的移动支付独一无二、领先全球;而如今,全球主要国家都普及了移动支付,且各有特色。

年轻一代的移民,在见识和对数字产品的使用上愈发出色,不再依赖于传统的柜台汇款。

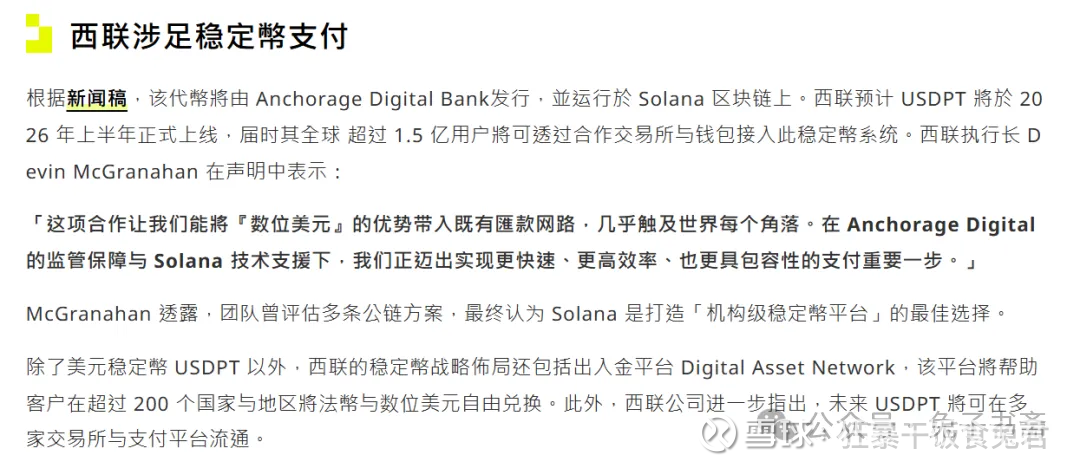

西联汇款也意识到这样的境况,因此在今年10月宣布将在Solana链上推出USDPT。

汇款收入的主要来源,一是手续费,二是外汇点差。稳定币低使用费、透明定价、零结算成本,其普及对传统汇款业务构成降维打击。

对西联汇款而言,这也属于打不过只能加入,饮鸩止渴。

发行稳定币的收益来源是吸纳资金后进行的美国短期国债投资。

市场和我本人都不看好西联进入这项业务,其一是同质化严重,西联自身不比其他公司更有信用保障;

其二是美元降息周期,会严重侵蚀发行稳定币的收益,高利息阶段尚且许多稳定币发行公司亏损,何况降息周期;

其三是风险管控难度大,西联自身的财务状况并不是很好,长期借贷远超账上现金,市场也就很难相信稳定币锚定的那批美元的安全(稳定币脱锚是个再普遍不过、再轻微不过的事情了)。

这也涉及到第二个假设,分红/回购的可持续性。

可持续性分为意愿和能力。

意愿方面不用担忧,西联的管理层在推动分红、回购上,是诚意十足,甚至非常激进。

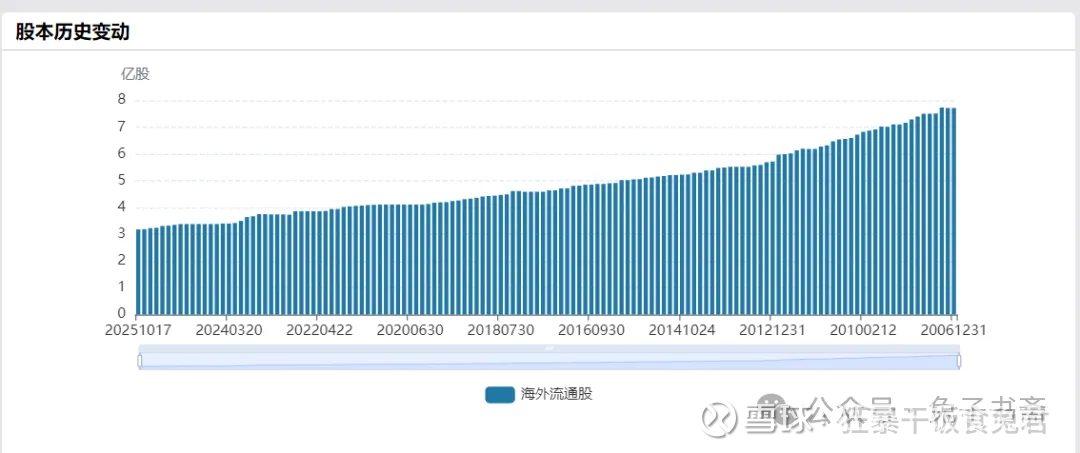

历史上,西联实施了非常激进的股本回购和分红计划,在20年间减少了一半以上的股本。且无论经营状况如何,始终保持着良好的股利支付水平。

但能力上就不一定了。业绩下行不一定是平缓的,可能是80分、70分、60分,20分。

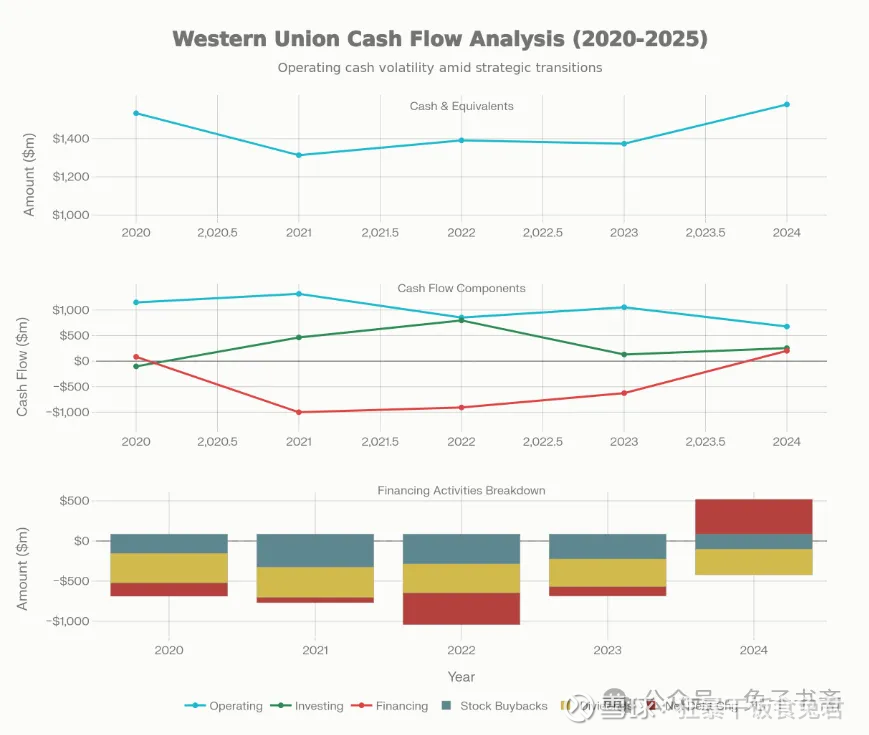

上文所言,西联汇款的财务状况并不是很好,现金减少的很快,有息负债风险不大但每年的利息支出压力不小(1个亿左右)

在下行期,很难确保5-10年的股息支出。

再加上企业求生的冲动,会加剧转型期内的自己消耗,这在2020-2025年间,体现的非常明显:

(Perplexity生成的图,比例有点怪,凑合看……)

当然,好处是有息负债里,除了一些无担保借款外,都是自己发的债券,期间很长,风险不大。

「很多人都忘了这句话:如果一个公司持续经营能力存疑,我们看到的会计数据就失灵了。」——饶钢《这就是会计》

(有同志还担心,西联2017-2019年净资产为负。因为2017年有9亿多所得税,是美国减税法案的影响。这个没问题。)

五、个人观点

综合以上分析,我谈谈自己的观点。

没有人否认,我们投资西联汇款,最希望看到的就是,随着时间的推移,西联的业务衰退没有想象中的大(至少支撑10年),甚至因为欧洲业务、数字化转型和(明年的)稳定币业务获得了增长。

投资者一面享受着9-10%的高股息+未来可能重启的高回购,一面静待恐慌证伪后估值的回归。

但恕我直言,这几乎没有确定性。纯粹看运气。

上段猜想不是不可能发生,只是「不知道」发生的概率,因此无法估算收益。

欧洲业务的稳定性不能确定,其他地区业务衰退的速度不能确定,数字业务转型面临竞争极大,发行稳定币没啥赚头。

——账上只有10亿现金,但却有25亿长期借贷。而市值也不是3亿,而是30亿美元。

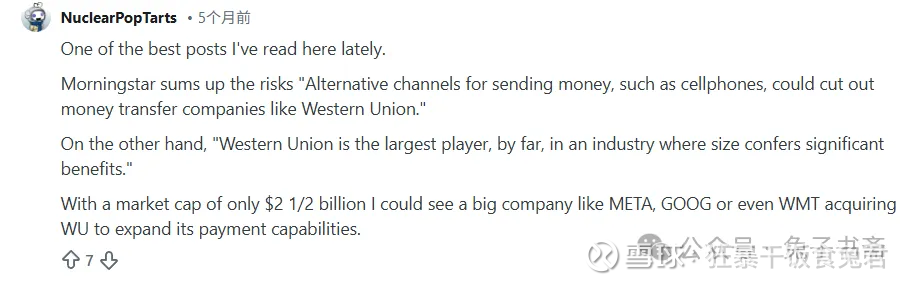

此外,还有一种可能性。如reddit上这位老兄所言:

因其网点重要性而被巨头们收购,这倒是有可能发生(而且可能性还不小)。

但还是那个问题,无法预估。

并且,这个品牌、这些业务,真的值30亿美元吗?

(哦对,它所谓80亿美元的资产里,还有整整20亿的商誉。。。)

所以,如果考虑当前股息率与业务存续实际,在3-4倍PE的情况下(10-12%股息率),把它当成一个纯粹的烟蒂,分散在5%以内的仓位持有,接受归零风险,也许是可以的。

但要做出上仓位的投资决策,比较难。

以上。