无人驾驶——控制层(PCB)

一、L3以上级别对PCB需求量变化

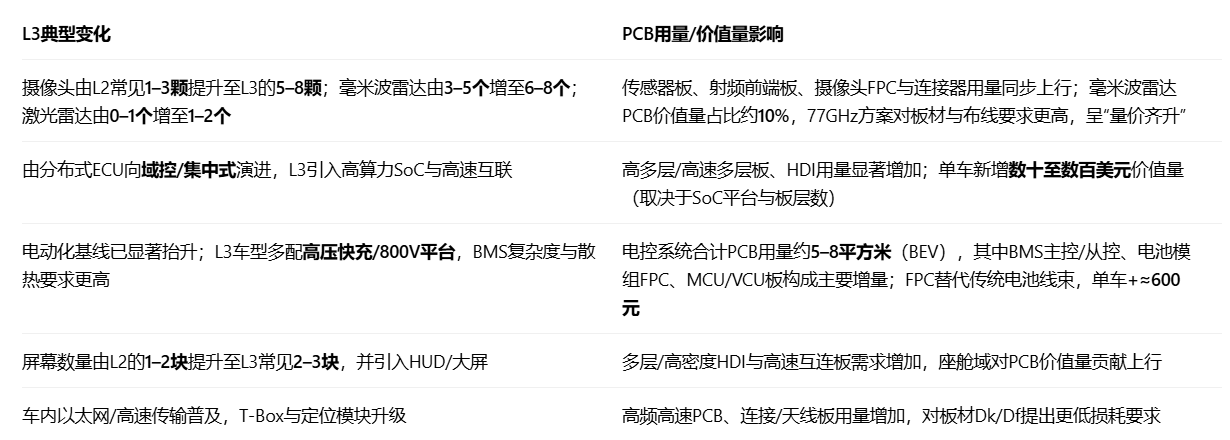

L3将显著抬升单车PCB用量与价值量,核心来自“传感器数量增加、域控/中央计算引入、高速互连与高频材料升级、以及电控系统FPC化”。从行业基线看:传统燃油车单车PCB约0.6–1平方米、价值量约300–400元;纯电动车(BEV)平均为燃油车的5–6倍,L3及以上车型在此基础上随传感器与域控进一步增加。车用PCB中,4–8层板仍为主流,但HDI、射频/高频板、FPC占比持续提升,带动价值量结构性。

二、核心上市公司

1.景旺电子

汽车电子领域,随着 AI 大模型、端到端算法的不断进阶与突破,汽车智能驾驶成为人工智能落地的最佳场景。公司积累了大量优质汽车客户,覆盖全球头部 Tier1 厂商以及国内领先的主机厂和智驾解决方案供应商,据 Prismark 统计,2024 年公司已成为全球第一大汽车 PCB 供应商。报告期内,公司不断挖潜现有客户需求,引入新产品、新料号,同时持续拓展新客户,导入新定点项目,巩固优势地位并不断拉大领先差距。随着高级别智能驾驶的加速落地、AI 应用在车端的渗透率不断提升,公司在全球生产基地布局的产能有序释放,预计汽车业务未来仍有广阔的增长空间。

车载电子领域,激光雷达板、毫米波雷达板(五代、六代)、域控制器、摄像头、高压充电平台 PCB 等产品稳定量产,七代毫米波雷达板技术、线控底盘产品、电机驱动埋功率器件产品等匹配更高智能驾驶级别、更高集成度的多个车载项目正在加速导入和小批量生产。

公司具备 100G-1.6T 高速光模块板、分级分段金手指制作、微通孔、深微盲孔、微盲孔选镀填孔、子母多层板 Z 向互联、埋嵌陶瓷 HDI 印制板、埋磁芯、埋器件制作、内置电容/电阻、混压、局部混压、N+N 压合、高速信号损耗控制、高多层 PTFE 材料制作、大尺寸印制电路制造、埋嵌铜块/铜基凸台散热、高导热金属基覆铜板制作、高算力 AI 服务器刚挠结合板、超长尺寸 FPC制作、小间距连接器贴片等制造工艺技术,能够向数据中心、汽车、新一代通信技术、AIoT、消费电子、工业互联、医疗设备、新能源、卫星通信等领域提供全系列高可靠性且品质稳定的产品。截至 2025 年 6 月 30 日,公司已取得“一种高频天线 PCB 板的制造方法”、“一种埋磁 PCB 及其制作方法”等 282 项有效发明专利和 142 项实用新型专利,并在生产经营过程中积累了多项非专利技术。

2.世运电路

在汽车电子领域上,公司深耕汽车PCB业务多年,自2012年开始进一步延伸至新能源汽车领域,以良好的产品品质及快速的响应服务赢得客户和市场的认可,在汽车PCB领域积累了众多优质客户。上述客户具备较高且成熟的合格供应商选择标准,通过其合格供应商资质认证的企业将被纳入到其供应链体系进行长期合作,不易更换。由汽车业务的高品质口碑引领,公司近年积极开拓人工智能、低空飞行器、人形机器人、AI智能眼镜、风光储等新兴业务,并已经取得一定成果,为公司今后发展布局多元化的业绩增长点。

报告期内获得全球第二大TIER1客户电装电动化事业部认证通过并获得项目定点,以及美蓓亚三美集团认证通过并获得项目定点;另一方面持续拓展新客户,成功通过了海外全球排位前十的欧美TIER1客户Hella(海拉)认证,主力发展新能源车载三电、智能辅助驾驶、智能座舱和车身控制域控产品所需的HDI和多层板。去年已取得认证和项目定点的海外低空飞行龙头企业(主研电动垂直起降飞行器eVTOL)、PanasonicEnergy(松下能源)、人形机器人龙头企业、北美科技龙头企业A公司、M公司、T公司等客户的新产品定点项目陆续进入小批量验证按计划转产进度中,同时通过OEM方式进入Nvidia和AMD的供应链体系实现量产交付和持续参与新一代产品研发。

公司深耕汽车电子领域多年,汽车应用市场是公司目前最大的销售业务板块。由于汽车复杂的工作环境,车用PCB对可靠性、稳定性的要求极高,导致车用PCB准入门槛高,必须要经过客户一系列的验证测试,认证周期长,所以市场开拓工作必须提前谋划、提前布局。报告期,公司充分利用在汽车PCB领域已积累的经验和资源,把握新能源汽车快速发展的机遇,紧紧追随终端汽车客户向新能源车转化的步伐,积极开拓新能源汽车市场。

截至报告期末,公司已实现对特斯拉(Tesla)、宝马(BMW)、大众(Volkswagen)、保时捷(Porsche)、奔驰(Benz)、丰田(Toyota)、小鹏、广汽、长城、蔚来、理想、上汽、吉利等品牌新能源汽车的供货。未来,在新能源汽车业务方面,公司将积极导入新客户、新车型、新产品,特别是自动驾驶相关的高价值产品,持续提高技术和产能的匹配度,铸造公司在全球新能源汽车PCB领域的领先地位。

通过技术研发、生产制造、市场团队的共同努力,公司在汽车新产品量产交付取得一定的成果,其中汽车用高速3阶、4阶HDIPCB和HDI软硬结合板实现量产,主要应用于美国和韩国知名汽车品牌汽车驾驶辅助系统、智能驾驶高速数据运算、通讯系统和车联网相关设备等;耐离子迁移电高压厚铜PCB实现量产,可应用于新能源汽车能量管理系统和高压快充充电桩等。标志着公司汽车用PCB产品已进入高质高技术汽车核心领域,进一步巩固和增强公司在新能源汽车领域的竞争优势。

另外,在自动驾驶方面,公司紧跟技术发展趋势,成功研发了自动驾驶77GHz毫米波雷达PCB、4D高精度毫米波雷达PCB及自动驾驶数据中心服务器PCB等。这些产品为智能驾驶和自动驾驶市场提供了关键技术支持。

3.沪电股份

汽车PCB市场处在中低端供给过剩、价格竞争、原材料价格波动、技术研发压力等复杂的环境中,呈现出规模增长、竞争加剧、需求结构变化、技术创新加速等特征。电气化以及高级驾驶辅助系统(ADAS)仍然是汽车电子的主要增长动力,汽车电子模块向中央控制架构整合以及电气架构向800V甚至更高压平台迭代将为多层、高阶HDI、高频高速、耐高压、耐高温、高集成等方向的汽车板细分市场提供强劲的长期增长机会。

2025年上半年,公司汽车板实现营业收入约14.22亿元,同比增长约24.18%,其中公司毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜、P 2Pack等新兴汽车板产品持续成长,同比增长约81.86%,其占公司汽车板营业收入的比重从2024年的约37.68%增长至约49.34%。2025年上半年,公司对胜伟策持续实施的业务拓展和经营改善措施已显成效,其营业收入同比大幅增长约159.63%,其中P 2Pack产品营业收入同比高速成长约400.69%,胜伟策同比实现大幅减亏。公司将继续努力以有效提高胜伟策的产出,争取在2025年实现扭亏。随着胜伟策经营情况的改善以及公司产品结构的进一步优化,公司汽车板业务毛利率同比微幅提升0.2个百分点。

2025年上半年,在汽车电子领域,公司继续在自动驾驶辅助和电气化等领域方向深耕,围绕可靠性更高的材料、精细线路、高纵深比的电镀能力、更高阶层HDI能力、更小镭射孔径加工能力、更高对准度、埋嵌功率芯片技术等方面持续投入研发。深度参与客户前期设计及验证,紧跟汽车行业的发展趋势,提升技术能力和适用性,增强与客户在技术上的准确支持以及在业务上的长期合作,逐步调整优化产品和产能结构,以应对市场挑战。