一个卖家眼中的拼多多:效率的巅峰,还是生态的透支?

我既是 拼多多 的股东(至少曾经是),也是 Temu 半托管模式下的真实卖家。

今天这篇文章,不是唱多,也不是唱空,而是想认真讨论一个问题:

拼多多现在做的“对的事情”,到底是长期正确,还是阶段性正确?

一、从卖家数据说话:Temu 半托管真实损益拆解

先看一组9–11 月 Temu 半托管的真实卖家数据(非道听途说):

总收入:$590,007

售后退款:$46,653(约 7.9%)

平台面单费用:$144,582(约 24.5%)

罚款:$16,351

广告费:$11,079

这还没算:

货品成本

国际头程

人工成本

汇率损失

资金成本

仓储费用

库存损耗

看起来 GMV 不小,实际是一个高流水、低确定性、强平台博弈的模型。

二、Temu 最大的问题:被系统化放大的“无理由退货”

无理由退货本身不是问题,问题在于:

1 退货成本几乎 100% 由商家承担

客户“拍错 / 不想要 / 价格变动”

平台优先保障消费者体验

商家承担:货值 + 运费 + 履约成本

2退货率在低客单价下被结构性放大

Temu 的客群天然是:

价格极度敏感

冲动型消费

“不爽就退”的心智

在这个前提下,无理由退货 ≠ 服务优势

而是对供给端的隐性税收。

三、平台面单 + 随意处罚:卖家最无力的地方

这是很多没下场做 Temu 的投资人无法体感的部分。

延迟发货处罚

实际是平台面单系统偶发延迟

但责任自动归因给卖家

虚假发货处罚

物流节点未及时回传

不区分“系统问题 / 物流问题 / 卖家问题”

直接扣款 + 影响权重

卖家在这个体系中没有申诉博弈空间,只有“接受规则”。

用段永平的话反问一句:这真的是“对的事情”吗?

段永平 的投资与经营哲学大家都很熟:

做对的事情,把事情做对。

那问题来了:

如果“对的事情”是:

用极致效率压榨供给端

把商家当成随时可替换的成本项

利润最大化建立在单边权力之上

那么这个“对”,

是长期对,还是阶段性对?

五、从卖家角度看:Temu 没有“复利土壤”

这是我认为最关键、但最少被讨论的一点。

在 Temu 体系里,卖家无法沉淀:

❌ 品牌

❌ 用户资产

❌ 定价权

❌ 产品心智

❌ 长期复购关系

你只是一个:

随时可以被替换的履约节点

对普通跨境卖家意味着什么?

做得越久,对平台依赖越深

却没有任何“护城河”

一旦政策、流量、算法变化

👉 过去的努力不具备复利属性

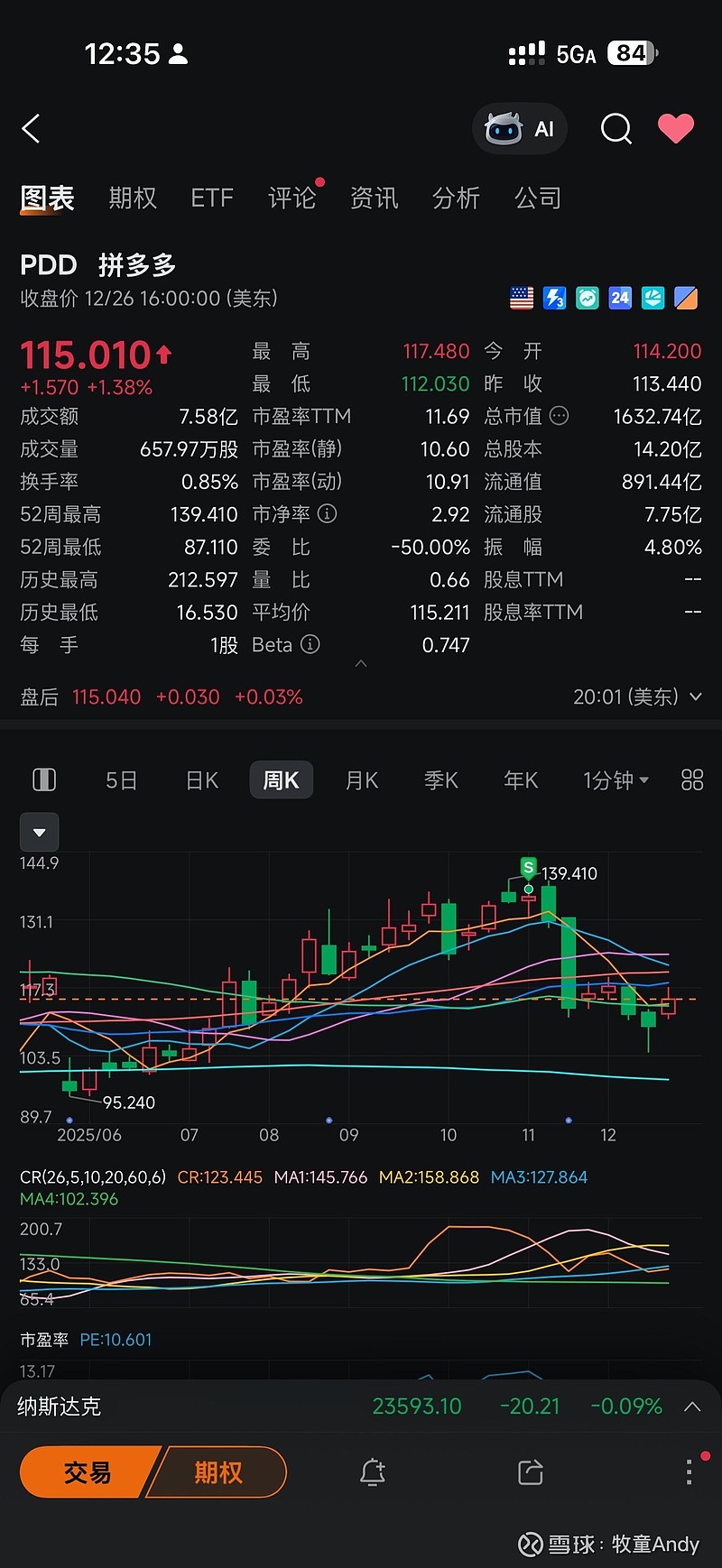

六、再说说投资端:为什么我卖出了拼多多

这张图,是我卖出拼多多股票的时点。

不谈股价涨跌,只谈持股体验:

公司赚钱能力极强

现金流、效率、执行力都顶级

但商业模式的外部摩擦感极强

作为投资人,我更在意:

这个体系里,谁在长期受益,谁在长期被消耗?

当我发现:

商家普遍“赚辛苦钱 + 高不确定性”

平台规则越来越偏向单边效率

生态稳定性建立在不断换血之上

我选择离场。

七、不吹不黑的结论

我对#拼多多#的评价是:

一家在“效率”上做到极致的公司,但在“生态复利”上选择了另一条路。

对消费者:短期是极大利好

对平台:中期利润非常漂亮

对卖家:更像一场不断被重新定价的博弈

对长期投资者:需要承受更高的结构性风险

这不是对错问题,

而是你是否认同这条路的问题。

如果一个系统里,只有平台能沉淀,其他参与者都在被消耗,那它一定不是一个高复利系统。

可以赚钱,但别幻想长期主义;

可以投资,但要理解代价来自哪里。