【2026.01.31-波动率是投资的敌人还是朋友?】

波动率到底是投资的敌人还是朋友?

满屏的贵金属暴跌消息,其实只要没上杠杆,早期进入金银的投资者照样赚得盆满钵满。但是我明白这个钱我是真赚不了,我太了解自己了,波动率是我的敌人。早年投资分级A,能接受的波动极限是1%,因为其净值是稳步上涨的,我在记账的时候都按净值记。后来心脏逐渐变大一点点,玩了一段时间折价封基,我就把折价率按到期日线性归零计算来记账。玩过一段时间可转债,只要一跌就按纯债价值来记账,因为纯债价值总是涨的。

2021年前后买第一只重仓股农业银行,除了因为当时股息率高达8%,还有个原因就是因为他每天只波动一分钱。买了农行之后,对单日波动率容忍度稍微提高了一些,每天可以接受50万级别的波动,年度可以忍受100万级别的波动。

2023年投资兴业银行以来,感觉自己的心脏已经变得比以前强大太多了。基本上可以接受单日500万的波动,以及年度1000万级的波动。但是有时候跌起来真的难受,就试图采用各种方法来熨平波动率。方法有很多,比如仓位管理,比如网格,比如做T。但总的来说这些都是小技而非大道,基本上是不太可能获得超高收益的。

因为无法接受高波动率,所以自己注定要和大牛股擦肩而过。我有个亲戚也是老股民了,在2023年6月以70元的价格买入了新易盛(前复权大概相当36元),到2023年10月跌到30多,腰斩还要多点,他多次给我推荐过这只股票。我虽然知道其业绩的高增长,但是仍然不敢买,因为我怕再腰斩,自己心态承受不了。而我这个朋友越过那道坎之后,已经活动了超过10倍收益。

现在想来,持有高股息的低波动率股票其实也并不省心。因为即便你计算器按得冒烟,算出来的也仅仅是历史股息率。洋河可以一纸公告反悔承诺,连续多年分红的万科可以巨亏800亿。所以你需要知道的是这只股票明年后年甚至大后年的分红会不会减少。重仓介入农行和兴业之后,硬生生把自己一个学数学的逼成了一个搞财务的。财报读了几十份,表格编了无数个。

所以有段时间就觉得累了,花精力深研股票实在太累,还得时时刻刻战战兢兢如履薄冰,最后算下来也就年化15%。于是就开始买红利低波ETF。然而任何股票,任何指数,甚至任何投资标的,如果你用历史数据线性外推将来,注定也是要吃苦头的。过去7年都涨,并不代表未来7年也涨。但是总的来说,红利低波ETF的风险比重仓个股还是小了一个等级。我知道512890不可能跌破1.0,也知道他不可能一下子涨破1.5,于是就大概有了个范围,跌多了就买点,涨多了就卖点。

特别羡慕能够适应稿波动率的股神,只有他们才是真正能赚大钱的人,做多能赚,做空也能赚。作为银行股股东,尤其是兴业银行的股东,与其旁观别人在黄金白银上亏钱,还不如担心一下明天要是兴业银锡下跌,余波会不会把兴业银行给砸跌停了。毕竟我大A什么怪事没发生过。![]()

![]()

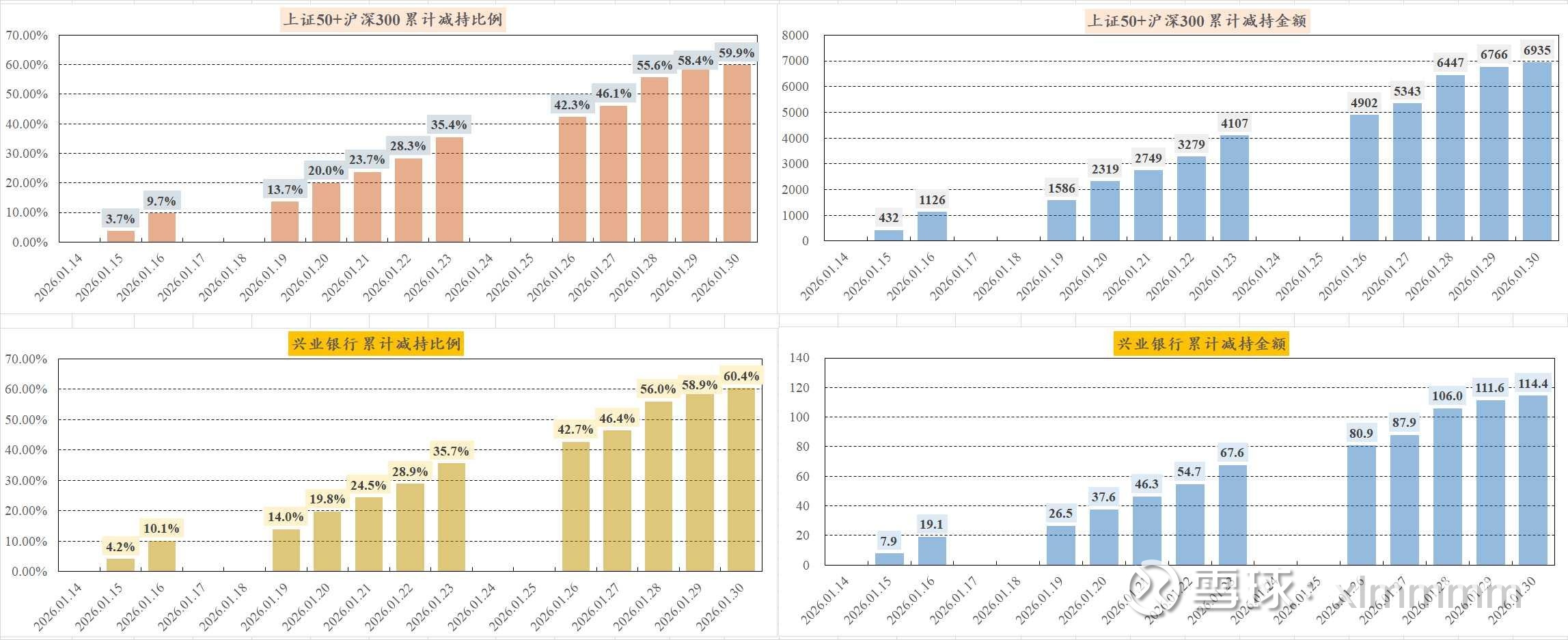

好几个朋友要我更新汇金减持ETF数据,上周五从分时线看汇金没有出手,但是晚间ETF份额还是净赎回了一些。如果都算到汇金头上的话,大概卖了60%,还剩40%。如下图。

周末闲聊。持有资源股的朋友们别担心,有暴跌,那必定有暴力反弹,出逃的机会还多得很。祝大家发财!