开拓药业系列研究3:防脱发产品的成功路径已经清晰

今天,我们依然借助蔓迪的数据,来理解$开拓药业-B(09939)$ 。

传统消费品的渠道壁垒或许非常高,新进入者如果没有深厚的资源,可能无法影响渠道。但是,蔓迪国际的成功路径已经清晰地指出了一条成功路径:线上销售。

蔓迪国际的招股书是这么写的:

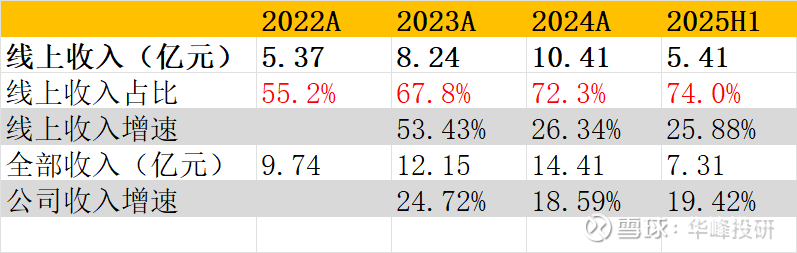

蔓迪依托第三方货架式电商平台(如天猫、京东及拼多多等)以及兴趣社交商业平台(如抖音及小红书)对其产品进行在线销售。于2022年、2023年、2024年及截至2025年6月30日止六个月,蔓迪自在线销售产生的收入分别为人民币5.37亿元、人民币8.24亿元、人民币10.41亿元及人民币5.41亿元,分别占同期产品销售总收入的55.2%、67.8%、72.3%及74.0%。

蔓迪的收入分布展现出3个信息:

1、线上收入占比在持续提升,线上收入已经占公司收入比重接近3/4。(实际占比74%。)

2、线上收入增速超过了公司整体收入增速。

3、(仅从2024年、2025年上半年来看)虽然线上是否可以维持25%的增长水平,还有待观察;但是综合来看14.4亿的产品收入肯定不是蔓迪的天花板,防脱发药品还在持续增长中。

蔓迪表示:公司未来的在线业务的增长取决于公司持续吸引在线客户和从各种在线渠道产生新购买的能力,以及公司留住网站和社交媒体平台访客的能力。公司相信,保持强大的在线影响力有助于提高公司的品牌知名度和认知度,尤其是在公司尚未建立实体业务的地区。

现在,我们回归到开拓药业:我们并不是说线上销售没有难度,而是线上销售的路径太清晰了。

我们相信我们都能看到的产业趋势、产业成果,童博也能看到。

仅仅看开拓药业的公众号,就能够意识到,童博正在走线上销售这条路。

万事俱备,只欠东风:

如果开拓药业的KX-826创新药能够成功,是大概率可以复制蔓迪的路径、并超越蔓迪的——再次强调,开拓药业的产品是更优的创新药,而蔓迪是仿制药。

不仅在销售上,开拓药业要更胜蔓迪;在资本市场的估值体系上,开拓药业也要超过蔓迪才显得合理。