三年至少一倍~~~新城发展2025半年报分析

一、估值分析

首先还是说最关心的估值部分。估值是个毛估估的过程,不可能精确,只要结果显示价值提升空间巨大,那么就可以买入了。比如,你毛估估公司值100元,现在出价50,空间一倍,我们买入。最终兑现过程发现公司其只值80元,但是我们依然能赚80-50=30。所以以下数据分析,很粗暴,只追求一个毛估估的大差不差。

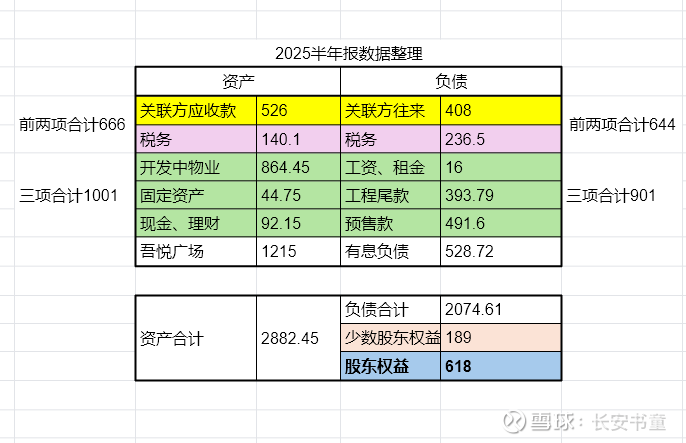

1.合联营企业往来的应收526和应付款408,以及递延所得税资140产和负债236,基本相抵。

2.存货864亿(其中开发成品即现房360亿),固定资产45,现金和理财92.15,合计1001亿,与应付员工工资16、应付款(工程进度款+质保金等)394、合同负债491,合计901,基本相抵。

3.吾悦广场目前展示的公允价值为1215,是有低估嫌疑的,毕竟25年的租金前瞻为140亿,所以公允价值给个1400亿,是合理的。即使按照1215亿来看,按照50%的抵押率,也能一直覆盖有息负债528亿。

总的来说,目前股东权益618亿是很干净的,水分很少。即使更保守一些,或须有的计提和坏账、递延所得税负债等等,所有这些一并再扣个118亿,剩余500亿的估值是很合理的吧。新城控股估值500亿,新城发展持有67%的股权,外加一些零零散散的对一些吾悦广场的股权,大致上可以按照控股估值打7折考虑,那么新城发展的估值为350亿。截止8月底,2.48港币的价格对应为160亿人民币市值。所以潜在上涨空间,一倍是有的。至于你要说港股流动性折价打七折,所以发展估值为245亿,那么空间为50%。虽然我不认可折价,招商银行港股甚至都溢价了,但50%的空间也不小了。

而且吾悦广场作为时间的玫瑰,租金逐年提升,那么发展的合理估值也是水涨船高。

二、2025年上半年财务指标分析

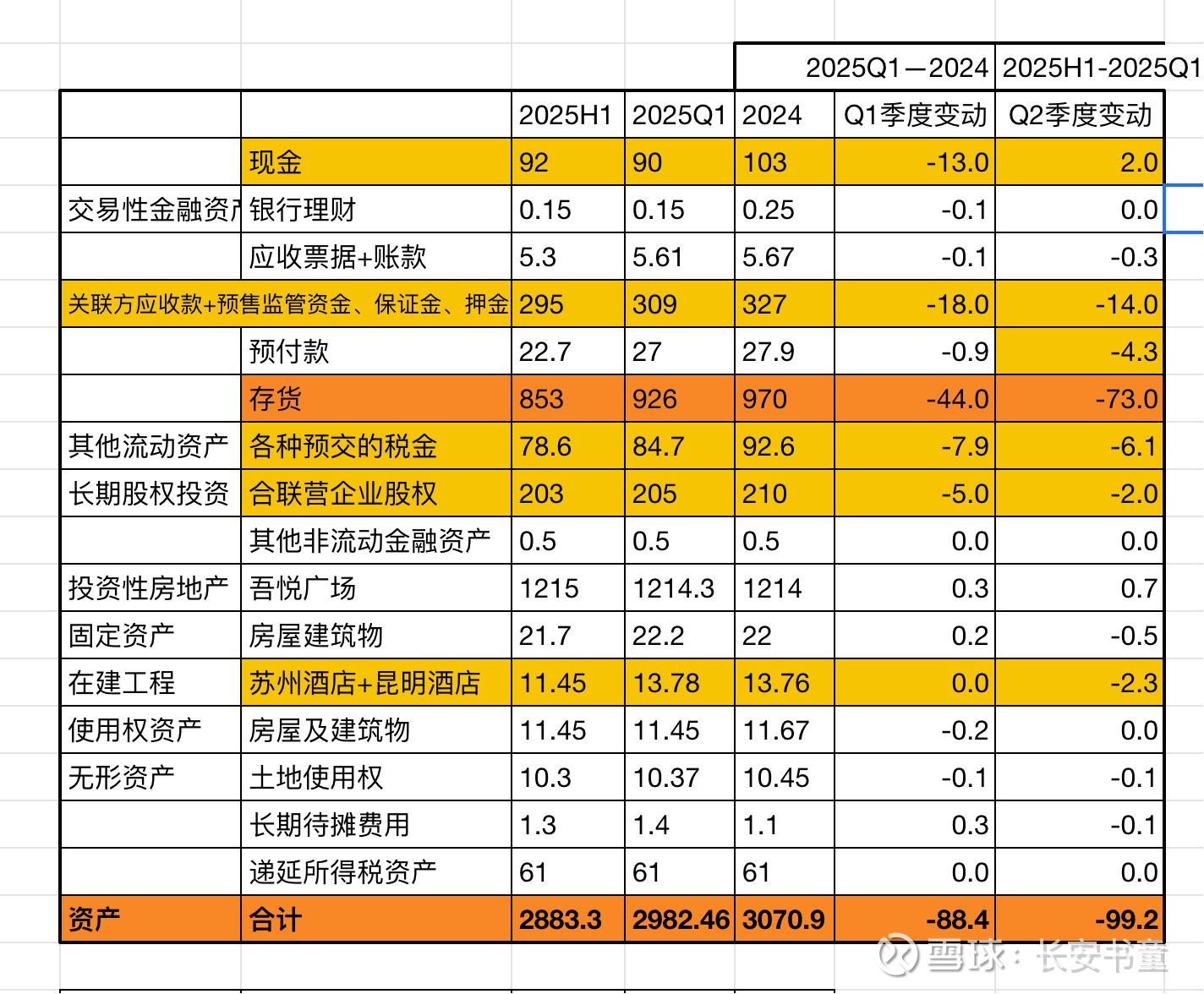

先看资产端细节变化,

1、现金。Q1减少13亿,Q2实现了多年来的首次转正,增加2亿。

2、存货。Q1减少44亿,Q2减少73亿。交付的速度还是很可以的,预计年底750亿左右,毕竟很多都是现房了。

3、关联方应收款和股权也都在减少,很棒。

4、苏州和昆明的两个自营酒店,这几年一直没动静,今年Q2估值减少了2.3亿。挺实诚的。

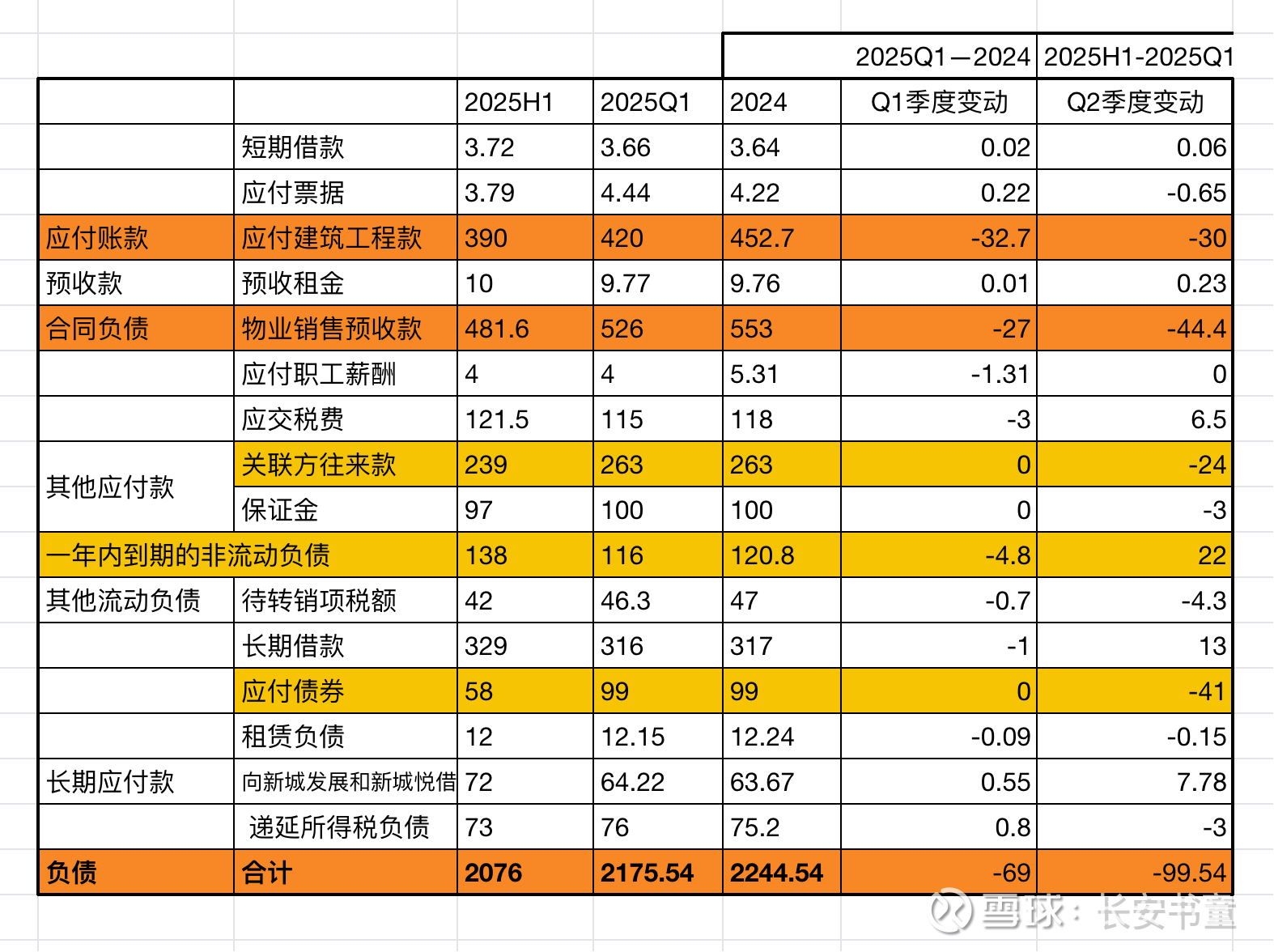

再看负债端细节变化:

1、应付的工程款Q1减少了33亿,Q2减少了30亿。上半年合计减少了63亿,上半年的房产销售额为103亿,63/103=61%,工抵比例50%,虽然不严谨,但也大差不差。公司也在7月份的交流会中表示,应付工程款中的进度款是一直正常付款的,不然没法交楼呀。我个人理解,完工之后的质量保证款等会有一些拖欠,工抵方式付款。按照这个节奏,到25年底,剩余的工程款大约330亿了。

2、合同负债Q1减少27亿,Q2减少44亿。对应存货,两者都是来自于交房的顺利快速推进。

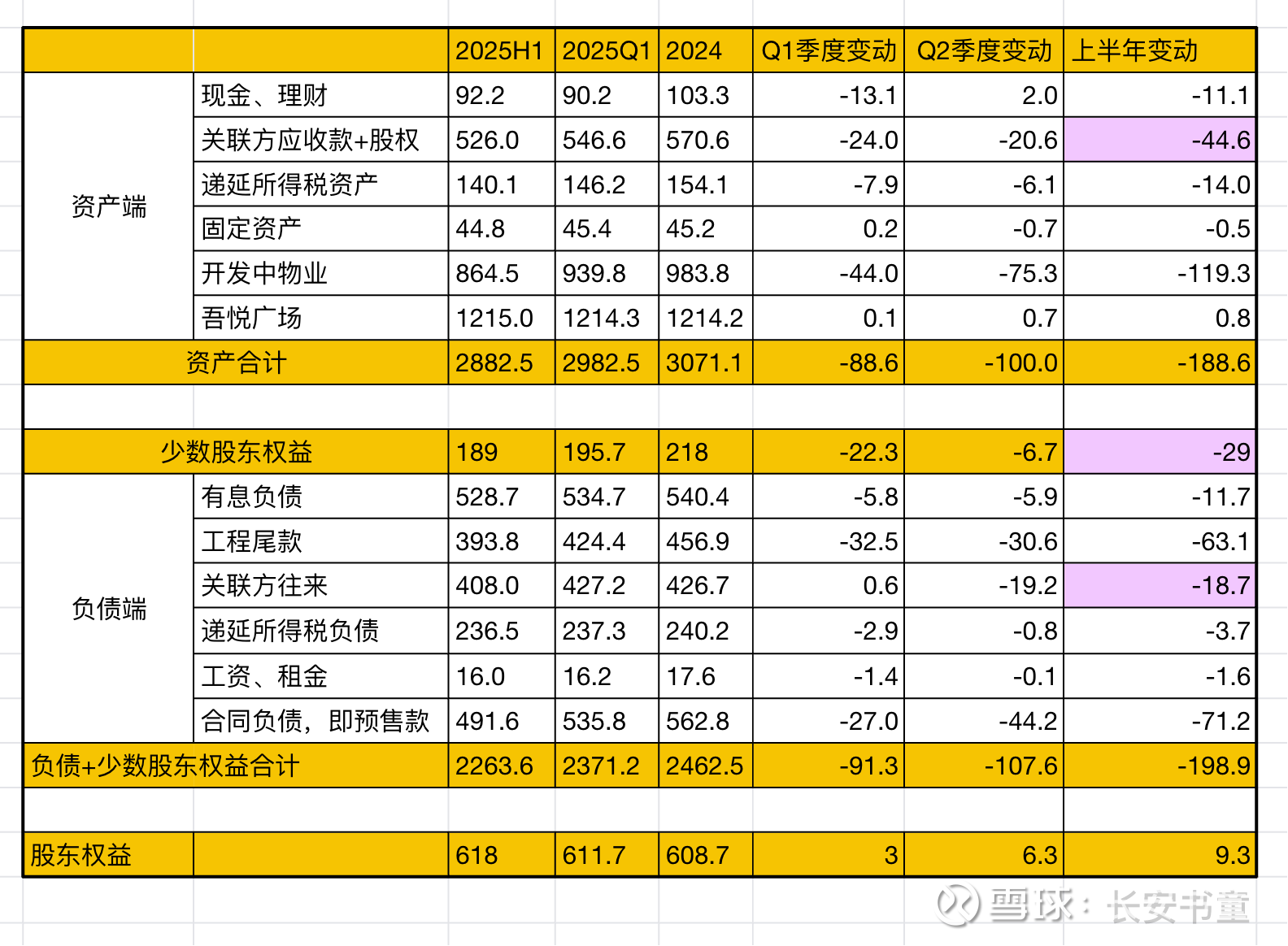

最后,我们粗暴的合并整理,看一下宏观的变化。

我最满意的一个点,紫色部分:关联方即各种合联营公司的往来款,资产端和负债端以及少数股东股东权益都在大幅减少。 在地产公司一直让人诟病的表外隐藏负债和亏损问题上,新城让人放心。

上半年消耗现金11亿 + 存货120亿== 兑换工程尾款63亿+合同负债71亿+有息负债12亿。这个很好呀,说明资产负债缩表过程是正向的,并不是折价还钱,资产是很过硬的,应付负债很富余!股东收益实打实的在增长,上半年增长了9.3亿。对比绿城啥的,这不是很让人开心吗????

三、价值兑现路径分析

投资中的确定性来自于前提条件的多少,前提条件越少,那么实现收益的确定性就越大。

而新城的价值兑现,只一个前提条件,那就是住开业务的清零需要时间,期间的融资必须顺利。所以我们重点来看2025上半年融资上的进展:

美元债的顺利发行,说明了国外评级、投资机构的认可。

而 2025 年 8 月 1 日发行的10 亿元中期票据,发行利率2.68%,创历史新低,并将债权期限进一步拉长至 5 年,更是给予了官方的认证!

此外,“在政策的引导与鼓励下,公司积极推进公募 REITs、持有型不动产ABS、PRE-REITs等多层级 REITs 产品,并成功于 2025 年上半年完成持有型不动产 ABS 的申报工作。公司将持续推进多层级 REITs 相关发行与扩募工作,构筑公司大资管战略新发展平台。”

所有这些都在论证一个事情,新城的融资大概率上是没问题的!当然这一切的底气来自于布局在江浙沪众多三四线县城,很多还是全国百强县城的吾悦广场!

我们会注意到,吾悦的租金上涨是良性的。客流量增长16%,推动商场总销售额增长16.5%,推动吾悦租金同比上涨11.78%到70亿元,年底140亿。

那么吾悦广场为何如此优秀,商管团队的精细化、创新性管理我们不去多说,说一下比重更大的因素——区位!对的,就是很多人瞧不起的三四线城市,财报这段话很经典,我全文摘录过来,您细品品,有道理没:

随着数字化时代信息的扁平化,客户消费认知在飞快进化,城市消费平权趋势愈发显现,各线城市的消费内容、消费倾向正在快速同质化。高线城市消费,通常以高单价、高品质、精神消费的关键词出现,这些也正同步在三四线城市发生。此外,三四线城市消费能力持续提升。长期以来,三四线城市的收入增速均快于一二线。三四线城市的消费意愿相较一二线城市也表现更优。消费意愿通常取决于收入、消费时间和消费信心,在消费复苏的浪潮中,伴随三四线城市更为稳定的就业和收入,更小的房贷、车贷、育儿压力,更少的工作时长,其商业复苏速度及消费意愿提升度较一二线城市表现更为强劲。

所以吾悦广场的租金不仅为新城住开业务提供担保融资支持,更是提供了巨大的现金流。按照140亿年利润,70毛利率,100亿的毛利润,随便住开业务折腾,时间是站在新城这一边的。

还有几个亮点:

1、面对存量用户运营时代,吾悦广场积极探索付费会员模式,并在全国20 座吾悦广场试点推出“悦会员”服务,精准挖掘高净值用户需求,提供兼具性价比与情价比的权益内容。

2、公司整体平均融资成本为 5.55%,较 2024 年末下降 0.37 个百分点。这个还有很大空间,随着旧的高利率的抵押逐步到期,更换为更低利率的贷款,长期有望降至3%。500亿的负债✖️2个点的利息=10亿利润呀!

四、长期价值分析

很多人是把新城作为烟蒂股来看待的,并没有对长期成长抱有任何期待。那么新城的成长性有多大呢?

首先说一下,底层资产的成色如何,商场会不会六七年后就没落了?

根据上图,我们能看出来,大部分吾悦广场都是近五年新开业的,所以整体的设计风格是很现代的。而且新开商场在精细化运营、不断成熟的过程中,租金也是逐年提升的。年限较久的商场,经过改造依然可以焕发新生,毕竟位置在那里放着!常州武进金标吾悦广场就是十年老商场改造之后的,人潮涌动。所以我们按照社零增速4.8%(GDP增速5%)作为基准,吾悦商管团队自身实力3%,来测算:5%+3%= 8%的年租金增速。

所以2025年140亿,2026年150亿。。。。。往后逐年加10亿。。。。

其次,住开业务真的就不做了吗?14亿人养不起一个五万亿的房地产市场?那么新城此时大力拓展代建业务,养着老团队,维持着自己的开发实力。而且代建业务中的商业综合体,不就又可以近水楼台先得月,开发成自己的轻资产项目吗?一个轻资产项目4000万左右的利润,蚂蚱腿也是肉呀!

还有,8月16日,中信与新城控股强强联手,16亿成立新公司,整合地产资源与金融资本,瞄准不良资产处置与优质项目投资,为行业调整期探索全新合作模式。新城是否可以吃到更多的轻资产项目呢?

8月29日,新城发展数字资产研究院将在香港正式成立,该研究院设立旨在统筹推进集团RWA代币化等关键工作。这又是为资产融资变现、业务发展提供了新的武器。牛市中,这个是否有足够的想象空间呢?

大鹏一日同风起,扶摇直上九万里!$新城发展(01030)$ $新城控股(SH601155)$