预测一下25年新城的利润

关联方的应收款、股权、应付款以及少数股东权益这些都是依附在房产项目之上的,随着房产项目的交付结清,对应的项目开发公司注销,这些来往的款项都会随之消减。半年报中,也显示出关联方的应收款+股权减少了45亿,关联方的应付款+少数股东权益减少了29+19=48亿。所以对于关联方的占比问题,不需要过分关注,还是聚焦于地产项目的开发进度和减值情况。

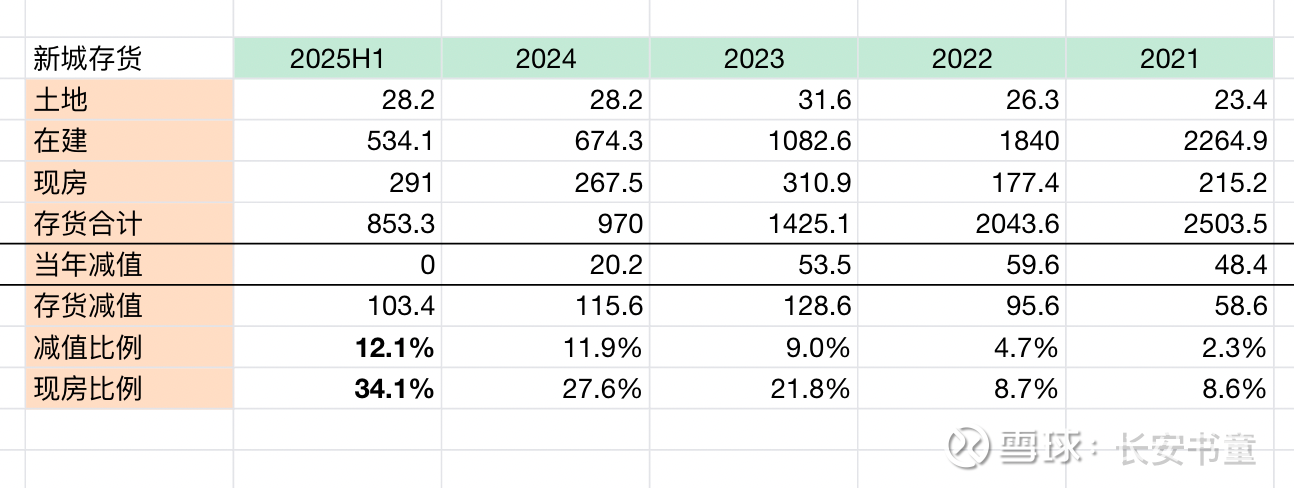

目前853亿的存货,已经计提减值103亿。这个计提是充分的,管理层也表示25年后不再会有大额计提。当然,部分未开发土地是以成本价计价的,地方政府5~8折收储后,会在当期计提减值。但存货853,合同负债490,剩余360亿的未售。极限再计提100亿,足够了吧。

线性预测一下25年底。

1.应付账款,上半年减少了63亿,从年初452亿,年中减为390。年底预计为330亿。

2.合同负债,上半年减少了71亿,从年初533亿,年中减为481。年底预计为420亿。

3.存货, 上半年减少了117亿,从年初970亿,年中减为853。年底预计为750亿。

4.现金和有息负债上半年各减少11亿,下半年假设维持不变。年底现金90亿,有息负债520亿。利率下降到5%。

各种应收应付随着项目缩减,750亿存货覆盖着420亿合同负债+330亿应付账款。年底1200亿的吾悦广场,经营贷覆盖着520亿有息负债。此时市场会更加认识到新城已经成功转型为商业收租婆了。600亿市值,一哆嗦的事。

中报后,有人提出几点问题,但其实不是大问题。

1.现金短债比低于1。在手现金90亿,不受限的60亿,而一年到期债务135亿。

仔细分析,里面只有5.5亿美元的美元债是没有抵押的。其他的都是之前高息抵押贷款,现在到期正好换成低利息的,何乐不为呀。你说吾悦广场都抵押干净了?拜托,1200亿估值的吾悦广场,整体上还无法支持520亿的贷款?之前的低质押率30%,稍微提升一下就行了么!目前中票、公司债都在推进中,24年的大风浪都扛过来了,25年这点小雨还抗不过来?

2.管理费、人员工资下降同比幅度小。

新城这两年大力拓展代建项目,而代建项目的收入也是分阶段到手的。房地产这么不景气,收入被拖延也是有可能的。所以虽然住宅在出清,可是人员依然在,工资支出依然在,收入还没有体现在报表中。

新城控股估值分析

2025年底,520亿负债✖️5%=26亿利息。140亿租金,70%毛利率,10%营业税金,7%销售管理研发费率;26利息➗140=18.5% 财务费率。25%的所得税率

(70%—10%—7%—18.5% )✖️(1—25%)= 25.88%的净利率。

25.88%✖️140 = 36亿净利润。

土地收储计提减值+坏账减值= 预计十个亿。

2025年报26亿净利润。2025年底市值占稳400亿!

2026年报34亿净利润。2026年中450亿,2026年底500亿!

而这些都还没有考虑到吾悦广场的公允价值的提升。目前140亿的年租金,对应1200亿的估值,实在是太低了。在目前cap rate下行的情况下,吾悦实际估值可达到2800亿!大金矿在这里的!

本人误操作,清仓了腾讯。本想卖一手,结果清仓了。一咬牙一跺脚,大部分都买入了新城。目前几乎全仓了新城。。。。不翻一倍,是不会走的。

$新城发展(01030)$ $新城控股(SH601155)$