新城控股2025三季报分析

一、资产负债表分析

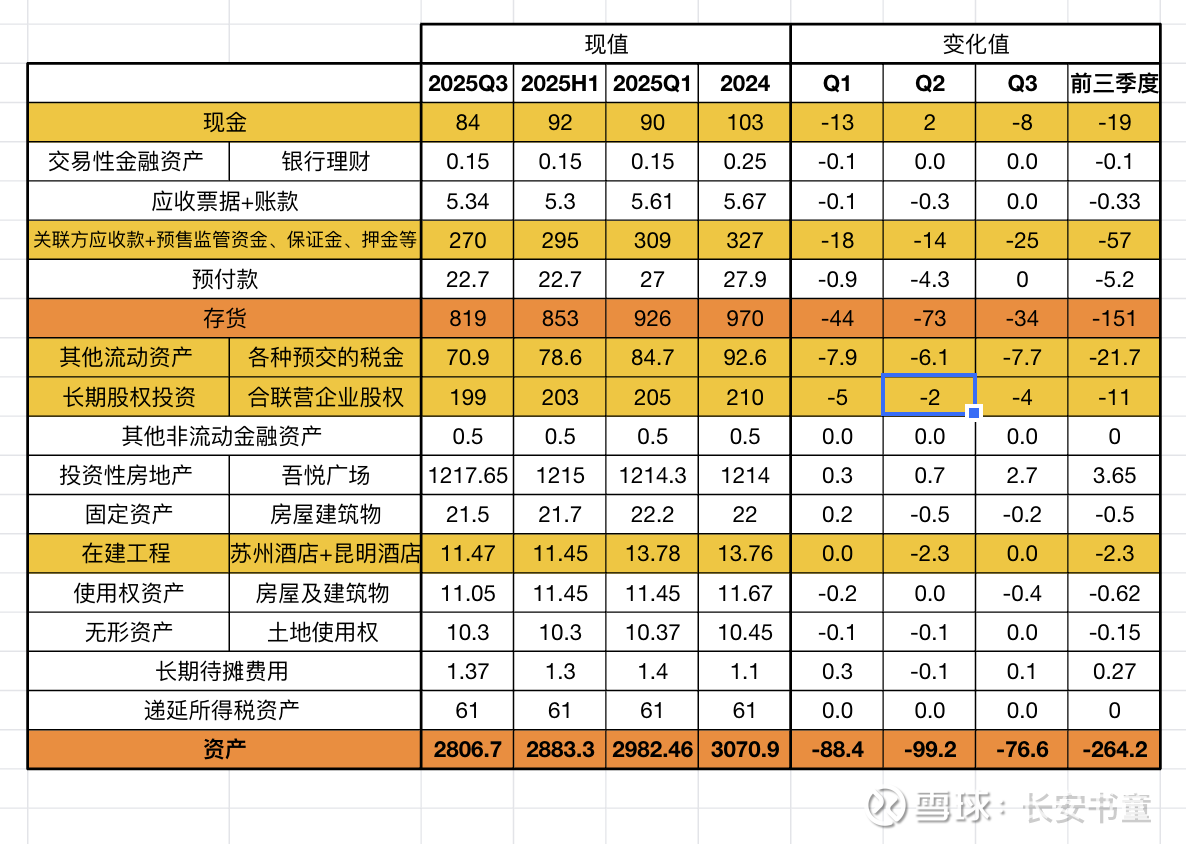

先看资产端细节变化:

1、现金。Q3减少了8亿,前三季度合计减少19亿。

2、存货。前三季度减少了151亿,交付的速度还是很可以的,预计年底750亿左右。

3、关联方应收款、长期股权、预付款也都在减少,前三季度合计减少了73亿,很棒。

4、吾悦广场没有任何公允价值的提升,老王家太苟了吧,就不能让报表好看点???租金上涨10%,公允价值提升一些没问题吧?就不能打扮打扮,让人看着也顺眼呀。【槽点一】

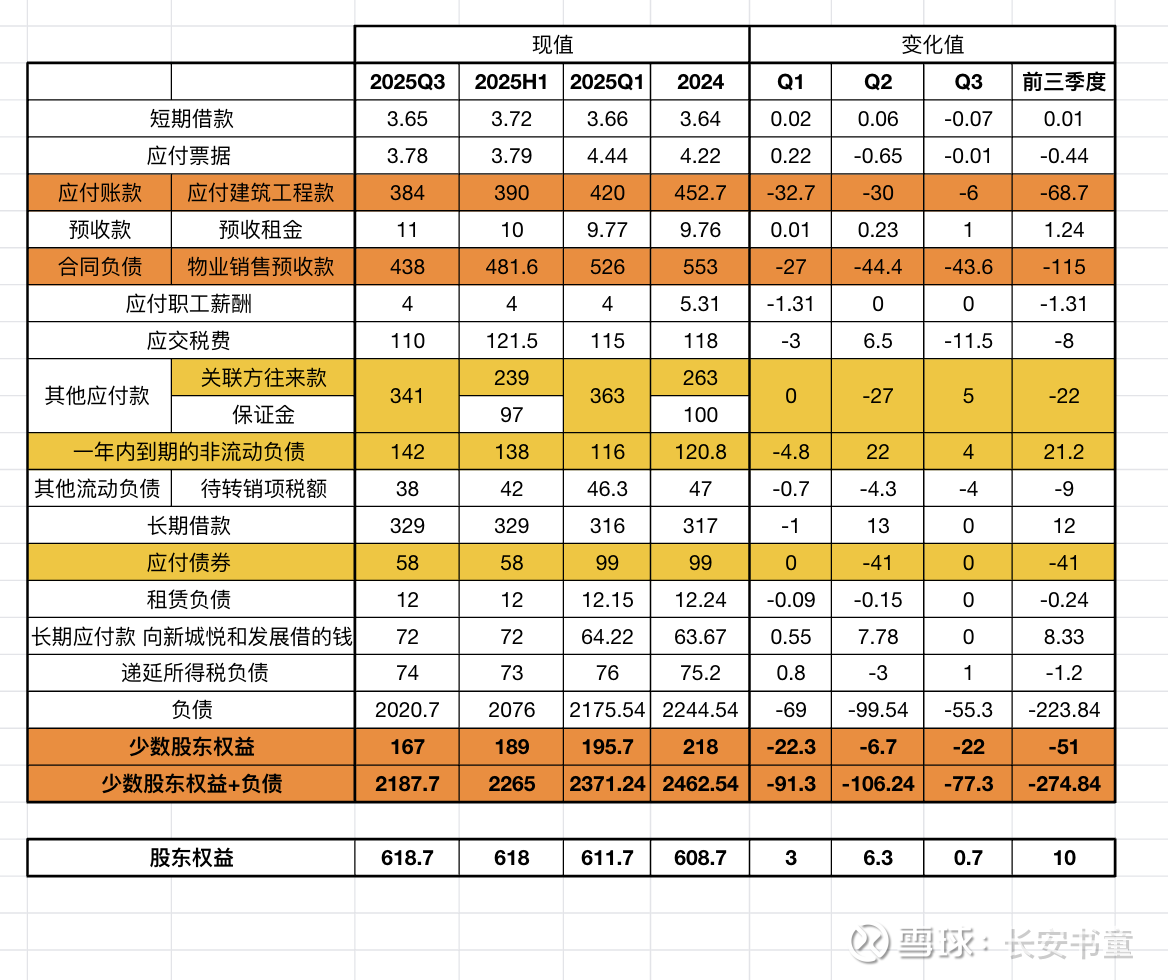

再看负债端细节变化:

1、应付的工程款。Q1减少了33亿,Q2减少了30亿,Q3只减少了6亿,不太满意,三季度简报中竣工面积不是很多呀,所以新增工程款应该不多,为何同样的房产销售额抵消的工程款不多?【槽点二】

总体上也能接受吧,加把劲,到年底把应付账款减少到340亿,如何?

2、合同负债Q1减少27亿,Q2减少44亿,Q3减少44亿。同步于存货,两者都是来自于交房的顺利快速推进。到年底合同负债380亿,如何?

3、一年内到期负债142亿,可只有84亿在手现金,还是有些捉襟见肘的,估计年报又要非标审计意见了。【担心点一】

4、少数股东权益,Q1减少22亿,Q2减少6.7亿,Q3减少22亿,这个变化还是相当令人满意的!

最后,我们粗暴的合并整理,看一下宏观的变化:

资产负债表缩表过程,就像是一个消消乐游戏。只看最后一列,前三季度变化:

1.紫色部分,关联方欠我的73.53亿,和我欠关联方和少数股东的73亿,消除!

2.桃红部分,税务局欠我的21.7亿,和我欠税务局的18.2亿,消除!

3.白色部分,用开发物业153.29亿+现金19亿=174亿,抵消工程尾款69亿+合同负债114亿=183亿。消除!股东权益提升10亿。

4.吾悦广场1217亿,持续的租金流入,维持着604亿有息负债。

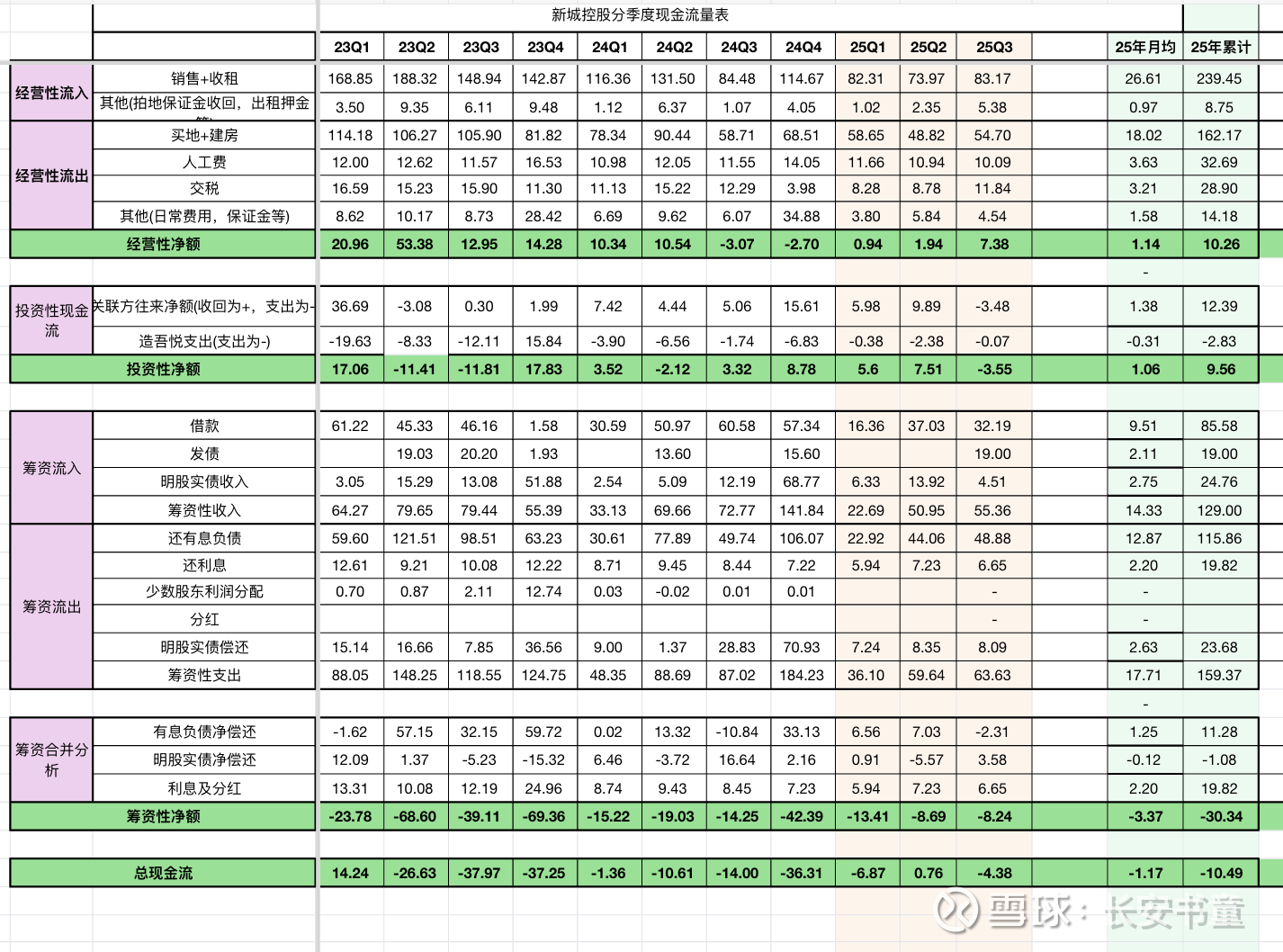

二、现金流量表分析

1.经营性现金流一直在好转,从2023年Q3触底以来,一直正增长。

2.投资性现金,一直有流入。作为小股东参与的合作项目并不是黑洞。

3.筹资性现金,利息支出逐季度减少。季度平均利息,2023年为15亿,2024年8.46亿,2025年为6.61亿。失血渐渐减缓。

三、利润表分析

利润结算的是前两年销售现在交付结清的房子, 具体利润数据调整空间大,对于目前投资新城的逻辑来说,意义不大。

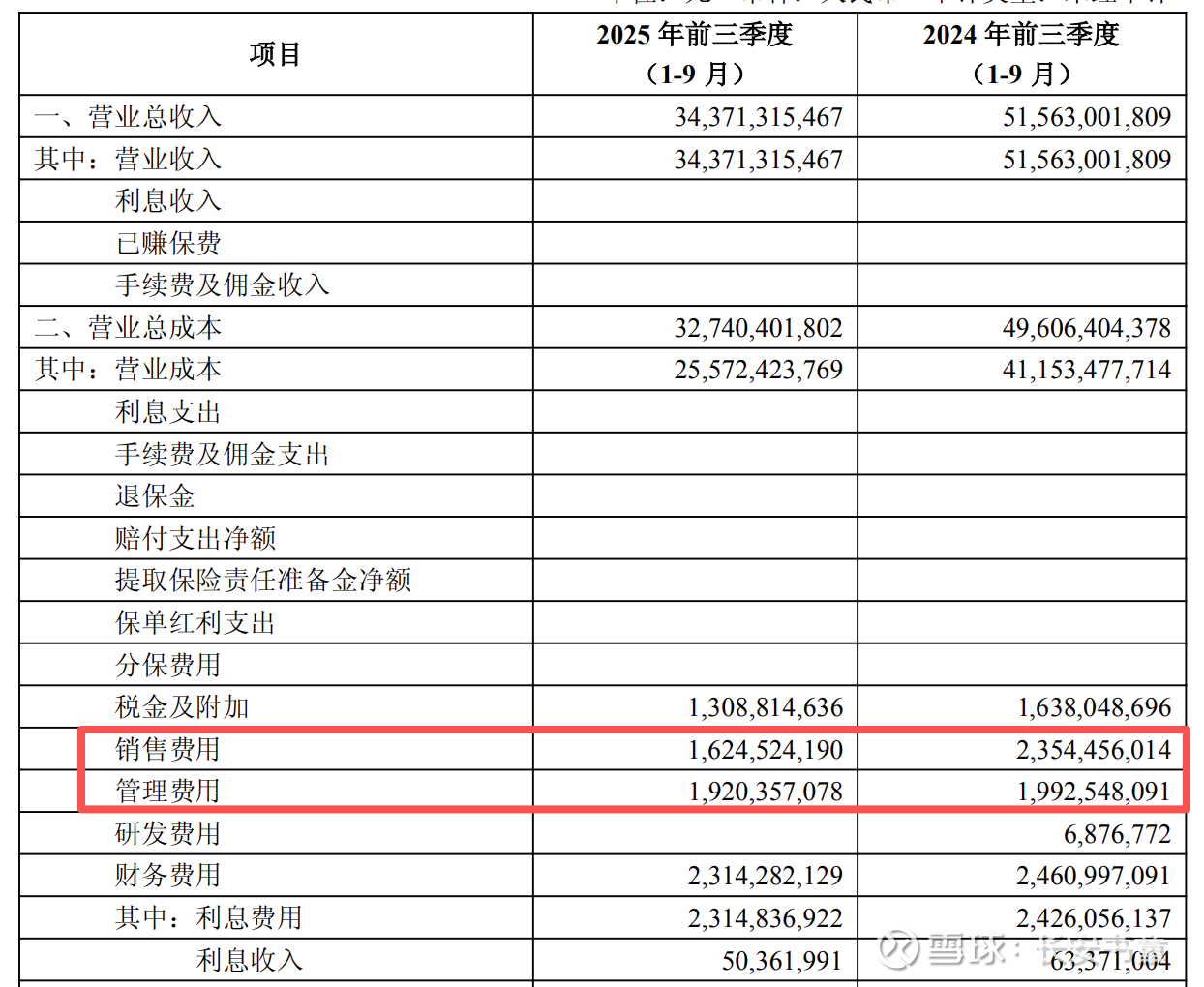

不过有一个吐槽的地方,销售费用、管理费用为何居高不下。【槽点二】如果说销售难度更大,提成比例高了,销售费用降不下来还能自圆其说。那么管理费用这个黑匣子里到底装了哪些东西呀,为何降不下来?绞尽脑汁,找个宽慰的理由,大家看妥当不:管理费用包含了代建业务的人员工资和支出。代建业务2023年才开始发力,钱还没拿到手,但是工资一直发着。交流会上,要不问问?

四、持有新城逻辑分析

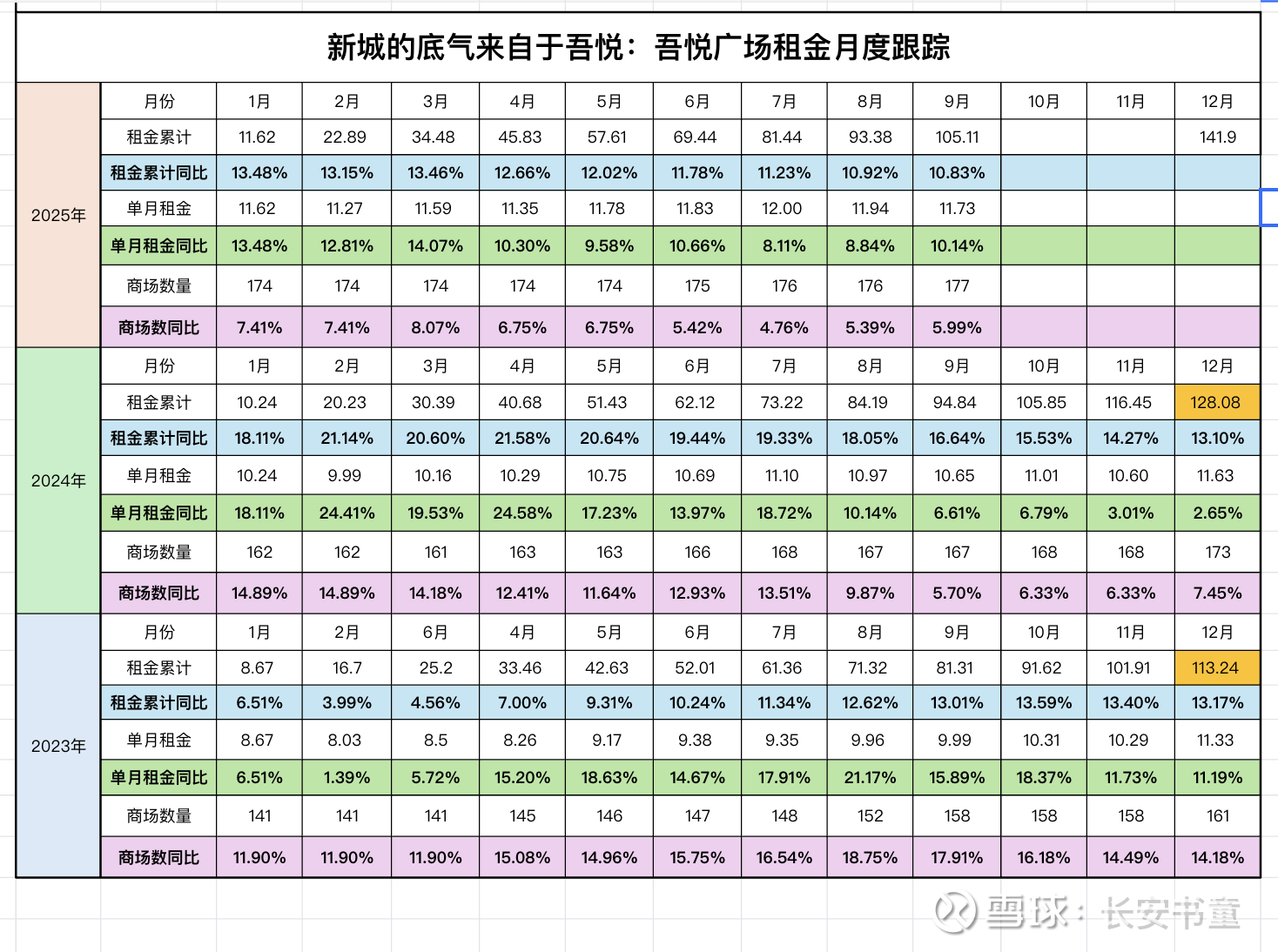

依靠强三四线县市稳定向上的消费力,占据优势核心区位的吾悦广场,在肉眼可见的三五年内不会出现颠覆性的问题,租金能够稳步增长。在社会零售增速4%基础上,叠加深耕三四线的商管团队的运力实力加成2%,年化6%的租金增长是可以看到的,大致每年增长10亿租金。

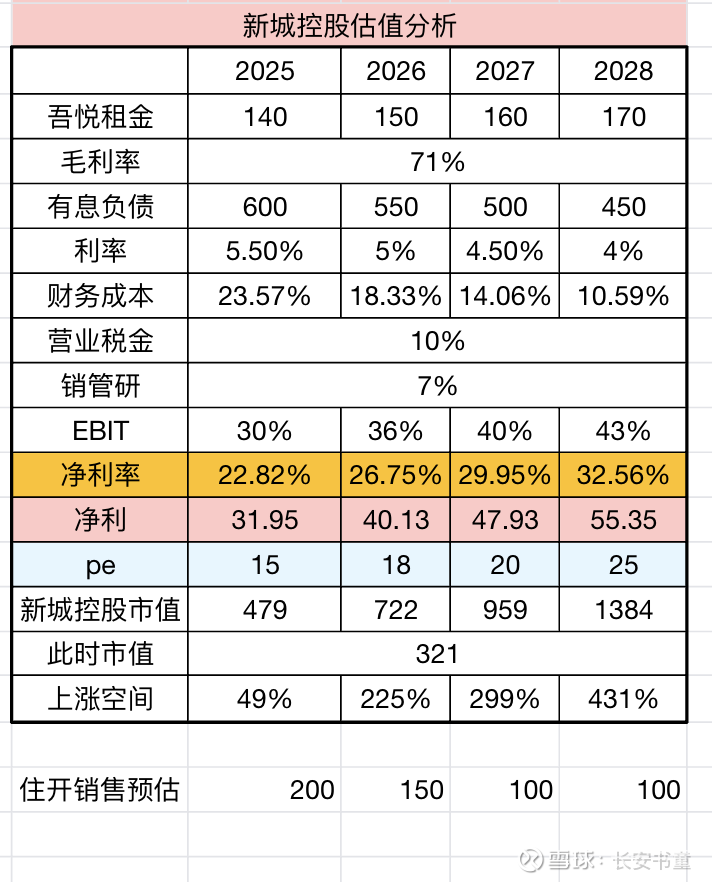

目前投资新城的逻辑就是,以稳定的吾悦租金保障债务的平稳接续,等待住宅存量业务的顺利萎缩。

依据上表数据,2025年扣除600亿有息负债的利息后,吾悦能结算出利润30亿。当然报表也可能人为调节的还是那么难看。

当然股价上的短期变动,谁也无法预料。我暂且没有操作的想法,持仓等待。腾讯等了一年4个月,股价才脱离平均成本。$新城控股(SH601155)$ $新城发展(01030)$ 新城目前持有了一年了,股价刚好处在平均成本位置。耐心等待~