说说黑子:REITs速达 对广发新城吾悦reits的抹黑勒索

最近看到一篇黑广发新城吾悦商业REITs的文章,满篇都是断章取义,看着就来气。

今天我就结合招募说明书里的实锤数据,跟大家好好唠唠,到底是“资产馅饼”还是有人故意带节奏想搞事。

一、先说说这俩项目,真的很能打!

这次REITs的底层资产是常州天宁吾悦和南通启东吾悦,都是新城手里的优质“现金牛”!

1. 常州天宁吾悦广场

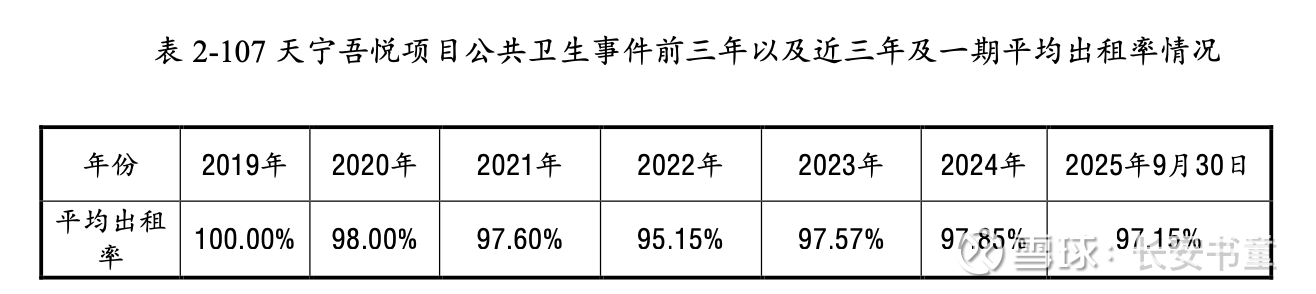

• 地段:在常州天宁区核心商圈,妥妥的城市商业地标,周边3公里住着差不多50万人,客流根本不愁。

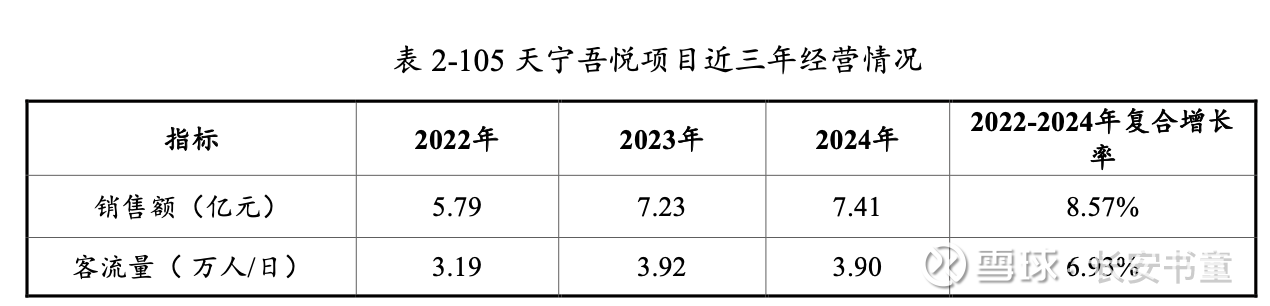

·租金表现:2022年租金1.1亿,2023年1.16亿,2024年1.17亿,非常稳定,即使在口罩事件期间依然表现亮眼。

2. 南通启东吾悦广场

• 地段:启东市的商业“一哥”,覆盖全市110多万人口,家庭客群特别多,消费粘性强。是当地唯一一家大型一站式购物中心,是整个启东区域内品质和经营 最好的商业,故租金和出租率目前维持在全市最高水平。

·租金表现:2022年0.8亿,2023年0.9亿,2024年0.96亿,20205年妥妥超过1亿,增长飞速。常州天宁吾悦广场负责稳定,启动吾悦广场负责增长,这个资产包稳中有升~!

二、那些黑文里的槽点,我一个个怼回去!

1. 说新城信用差,想把风险转嫁给REITs?

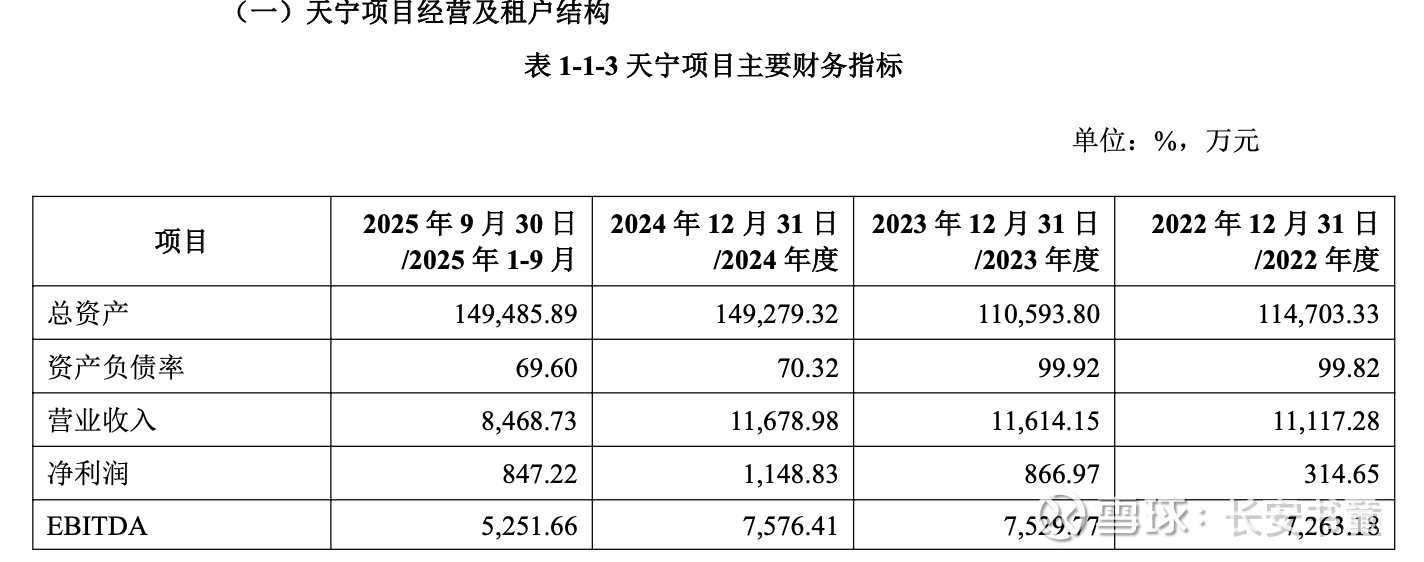

• 别扯了!招募书里写得明明白白,这俩项目已经通过资产隔离、现金流归集等方式,跟新城控股的其他债务彻底划清界限了。基金资产是独立运营的,母公司的流动性问题影响不到它。即使新城明天倒闭了,关reits啥事?已经独立成家了,拜托!

• 再说,新城2024年租金128亿,2025年租金140亿。经营性现金流净额超80亿,商业板块贡献了60%以上,吾悦广场的赚钱能力早就被市场验证了,说“信用底色薄弱”纯属胡扯。

2. 说项目有合规瑕疵,是“带病申报”?

• 天宁项目那两宗诉讼,招募书里早就公开说了,新城也出了承诺函:真要是输了官司赔钱,全算新城的,还有法律意见书背书,这可不是空头支票。

• 至于股权变更、资产交割这些流程,都是REITs申报的正常步骤,招募书里也写了时间节点和完成条件,现在正在按计划推进,说“带病申报”就是不懂装懂。

3. 说高杠杆会让现金流崩了?

• 基金留的5.2亿银行贷款,占净资产32%,完全符合监管要求(不超过40%),而且贷款期限和项目回款周期是匹配的,根本不存在“短贷长投”的坑。 其他reits商业项目那一个没有贷款?现代商业运营,哪一个没有杠杆?只要资产运营够硬,杠杆只会放大收益。

• 那些敏感性分析,都是极端压力测试,不是现实剧本!项目申报要求必须进行这样的压力测试,但在消费复苏、租金稳步上涨的正常情况下,项目现金流稳得很,所谓“收益反噬”就是故意吓人。

4. 说压榨长期成长,把项目掏空?

• 招募书里明确写了,2025-2027年要投8000多万改造项目,优化品牌和场景,就是为了长期赚钱。

• 吾悦广场在消费复苏时,租金普遍能涨3%-5%,再加上客流恢复,未来增长空间清晰得很,根本不是什么“被短期杠杆透支”。

三、最后说句实在话。那篇黑文,说白了就是用片面数据和极端假设制造恐慌,本质就是“带节奏”,想在公司申请reits,实现向资管平台转型的关键节点上,抹黑勒索一把。

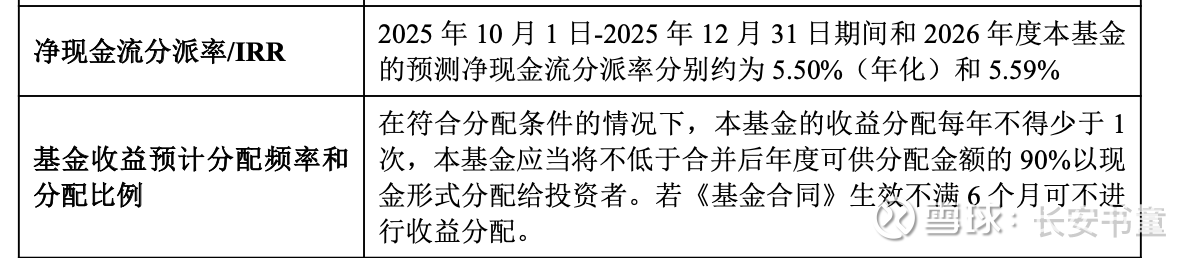

广发新城吾悦商业REITs,有优质的底层资产、清晰的收益预期和严格的合规框架,每年5.5%的分红收益率,上市之后不知要被多少人抢破头。