前瞻分析:新城控股2025年报的主要看点

距3月28日新城控股2025年年报披露不足三周,本次报告将是公司战略转型的关键验证窗口。利润多少不重要,重要的是:

1、住开业务的缩减是否符合三年清零预期,到2028年就可以忽略不计了;

2、三费的下降与员工人数的减少幅度如何;

一、住宅开发业务的有序出清,以完成从传统开发商到商管运营商的估值切换。

• 观测核心指标:存货持续下降。这是判断住开业务收缩力度最直接、最关键的报表信号。

• 数据推演: 2025年三季度末:存货约830亿 = 合同负债450亿 + 应付工程款390亿。

◦ 2025年末预计:存货降至700亿量级 = 合同负债收缩至350亿左右 + 应付工程款350亿。未售货值预计在300-350亿区间。

◦ 2026年展望:全年销售约120亿,叠加较低的新增投入(30亿左右),年末未售货值有望大幅降至230亿以下。这意味着,住开业务的“收尾”进程正在按计划推进。

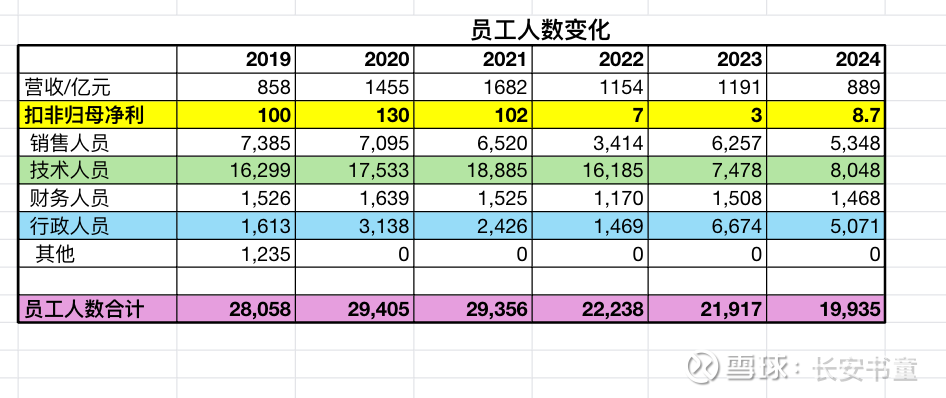

二、销售、管理、财务费用的下降与人员的优化,这是净利率提升的胜负手

• 观测核心指标:

1、资产负债表中应付职工薪酬持续下降

2、员工人数的下降

3、销售、管理、销售费用的下降,这个采用现金流量表数据更好一些,体现当年实际支出金额。

三、未来核心关注点:财务优化和REITs发行

1、高息美元债的总额下降与期限的增长;

2、中票的利率降低与物业抵押贷比例提升与利率下降;

3、私募abs扩容与公募REITs发行,这个是最最最最最大的看点:

如果说住开是“去包袱”,财务优化是“减负担”,那么REITs就是新城控股未来增长的核心引擎:盘活存量资产,开启“养猪模式”与价值重估

• 进展与规模: 24年发行的以上海青浦吾悦广场为底层资产的abs扩募进行中。目前两座吾悦广场(常州天宁、南通启东)公募REITs项目已获上交所受理,估值约21.43亿元。公司2026年全年80亿的REITs发行计划正在稳步推进,这是盘活存量资产的关键一步。

• 公募私募的意义何在,出卖核心资产?

1、 偿债:卖几个吾悦广场上市回笼资金,优先偿还9亿多高息美元债,直接压降财务成本。

2、并购、增值与退出:偿债之余的现金,用于收购三四线市场经营不善的商场,经吾悦商管优化运营后,再次打包发行REITs,实现低成本高回报的循环。比如单项目收购约4-5亿,以10亿左右价格上市出售。

还有两个容易误解或者忽略的点:轻资产化与reits股权价格上涨红利

1、运营权不变:REITs发行并非彻底卖资产,新城商管依然是运营管理方,每年持续收取稳定管理费。此举将公司转型为类似华润万象的轻资产运营平台。

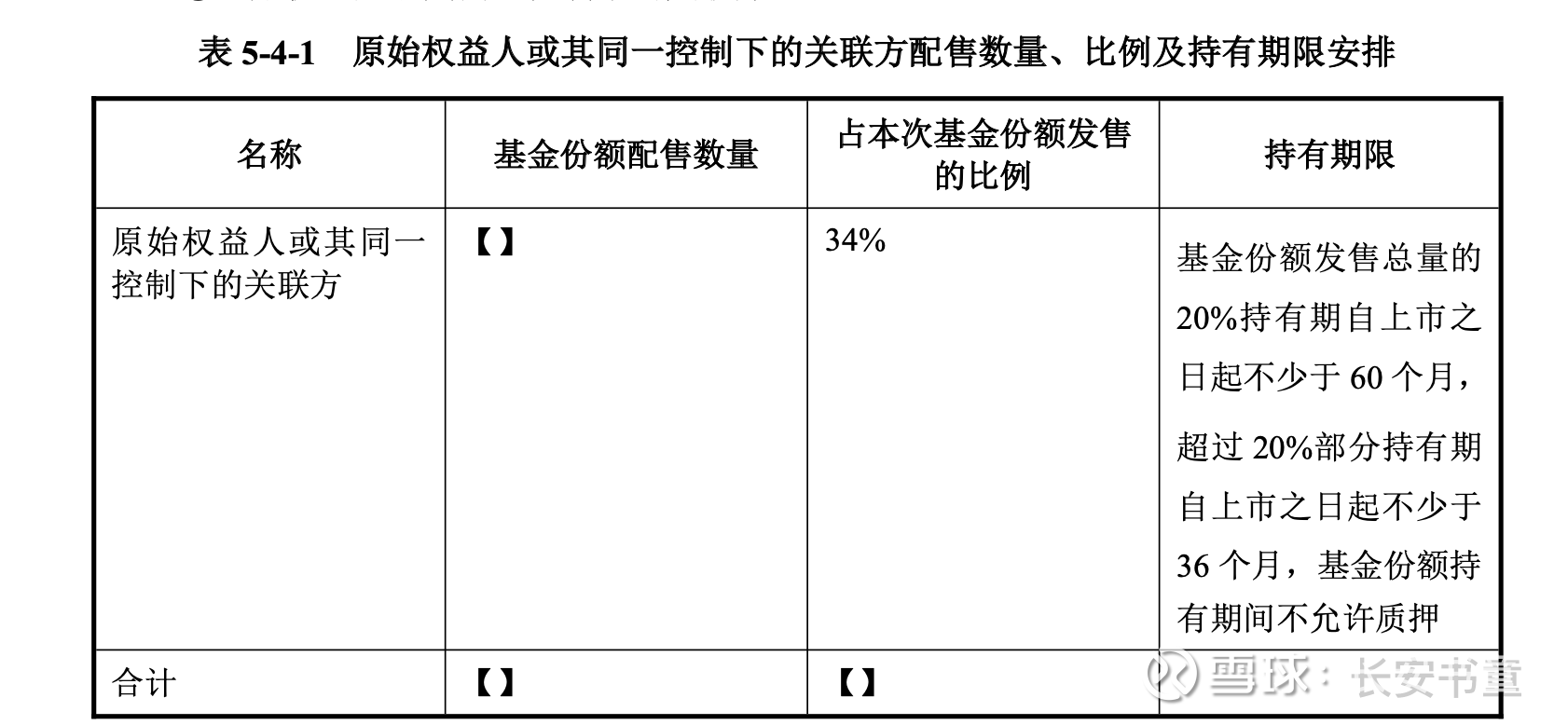

2、股权增值红利:这是市场忽视的核心亮点。根据REITs申报文件,新城作为原始权益人将持有不低于34%的底层资产股权,且锁定期安排明确: 1. 基础锁定:占发行总量20%的份额,上市后锁定不少于60个月(5年)。 2. 增量释放:超过20%的部分(即剩余14%),上市后锁定不少于36个月(3年)。

这意味着,新城不仅赚“运营管理费”,更在REITs上市后,通过底层资产的价值上涨,长期持有并共享市值增长红利。解禁期过后,这部分核心股权将成为公司潜在的“现金奶牛”。。。。。。