“底色、底子、底气、底蕴”看神威药业2025年度业绩报告

3月27日,神威药业(2877.HK )公布2025年年度业绩报告,并提派现2026年第一次中期股息0.43元/股,今天以“底色、底子、底气、底蕴”四个视角看神威药业的经营。

1.底色,行业情况。

“2025年作为集团十四五战略规划的收官之年,中药行业进行结构优化、优胜劣汰、价值回归的全新发展阶段,行业深度变革的同时迎来长期发展的机遇和短期阵痛的挑战,医保控费、集采降价、需求萎缩、消费降级、与生产成本上升等正在重构行业格局,医疗机构和零售药店等终端管道积极调整库存,大幅减少了采购力度,在激烈的市场竞争下,中药产品市场需求进入深度调整期”,董事会主席报告行业处于寒冬,处于深度调整期。

对照同为中药行业的天士力如何说?天士力在 2025 年度报告中,对中药行业整体情况的描述,核心定调为:行业进入 “政策主导、结构分化、高质量转型” 的深度调整期, 医药行业(含中药)在集采常态化、医保支付改革深化的双重作用下,已进入以创新、质量、成本控制为核心竞争力的高质量发展转型期,告别过去粗放式增长。国家统计局公布2025年医药制造业规模以上企业:营收 24,870 亿元(同比 - 1.2%),利润总额 3,490 亿元(同比 + 2.7%)。全国中成药集采持续推进,平均降幅 50%-60%,对中药注射剂、大品种普药形成直接价格压制。医保支付改革(DRG/DIP):倒逼医院控费,高单价中药注射剂院内使用受限,处方量下滑。渠道变革:门诊统筹、医药分开等政策冲击零售药店与商业流通,行业去库存周期延长。 国家层面持续出台中医药传承创新发展政策,在经典名方审批、中药创新药审评、医保目录倾斜等方面给予红利。鼓励中药现代化、标准化、国际化,龙头企业获政策与资源倾斜。

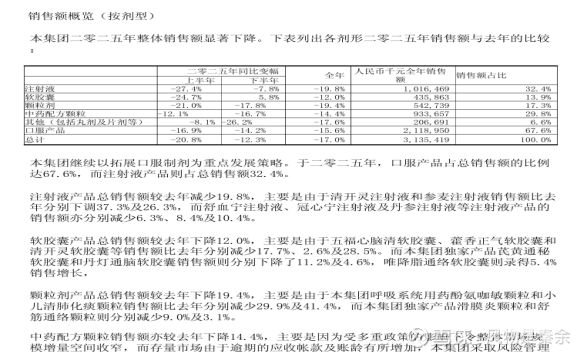

深度调整期是行业共识,集采降价、注射剂下滑、需求收缩是中药行业 2025 年的行业共性压力,企业普遍面临“营收下滑、毛利承压”,神威药业出现绝大部分产品收入显著下降,整体销售额同比下降17%,营业收入31.35亿元,毛利率72.3%,同比下降2.7个百分点。

2.底子,企业生存发展的硬基础,是底气与底蕴的前提,核心体现为“净现金充裕、资产安全、产品底盘稳固”。

① 低负债、高现金,盈利韧性强。2025年12月31日银行结余及现金共计71.89亿元,银行借款3.25亿元,净现金71.89-3.25=68.64亿元。按已发行8.27亿股计算,每股净现金为8.30元,每股净资产为9.75元,也就是说每股净资产中就有0.85元是现金,而公司源源不断的以每个月产生现金流接近0.8亿元,其中投资收入2025年产生3.93亿元,占全部税前利润的31%。

②经典名方获批:2025 年斩获一贯煎、芍药甘草汤、枇杷清肺饮、升陷汤 4 个经典名方批件,实现河北经典名方研发 “四连冠”,夯实中药本源产品底子。

③集采中标和基本药物。2025年,公司八个重磅产品中标全国中成药采购联盟集中采购,中标产品涵盖了心脑血管疾病、呼吸系统疾病、消化系统疾病等治疗领域,是临床应用中的最常用的医保、基药品种。这次集采中标后,中标产品更符合DRG/DIP的支付要求。

公司有18个常规生产药品被列入国家基本药物目录,其中包括清开灵注射液、参麦注射液、清开灵软胶囊、滑膜炎颗粒、藿香正气软胶囊、复方甘草片等,被列入国家基本药物目录的常规生产药品整体销售额10.17亿元,占销售比32.4%,同比下降24.5%。基本药物能够满足疾病基本用药需求,报销比例高,国家政策要求优先配备使用,并提升占比。如中药配方颗粒行业在国家标准全面推行、省级集采常态化落地、医保控费持续深化等多重政策影响下告别高增长,并进入量价齐压、结构重构、竞争加剧的深度调整期。行业整体于年内出现销售下降,神威药业的中药配方颗粒销售收入同比减少了14.4%,随着行业格局逐步稳定,可能重拾增长。

另外,集采及行业的变化,公司的销售及分销成本下降,2025年销售及分销成本11.66亿元,同比减少4.31亿元,占营业收入比例 37.19%,同比42.27%下降5.08个百分点,业绩报告提到:公司加强控制成本,以致市场开发费用、营销管理费用和市场促销费用较去年减少; 及销售人员人数和工资较去年减少。

3.底蕴,穿越深度调整期的精神内核和品牌护城河。

①行业深耕。70年的行业深耕,是企业立足市场的底气,从董事会主席报告的行业环境,处于深度调整期,而神威的底蕴是应对行业变革的压舱石。公司手握18个国家基本药物品种,清开灵、参麦、降脂通络等核心产品承载着几代患者的信任,经过市场和时间 检验的品牌认知。基本药物制度作为国家医疗保障体系的基石,中成药作为基药的重要组成部分,在慢性病、常见病、多发病治疗中不可或缺,政策考核及药物的刚性需求,给发展提供了保障。

②产品底蕴:独家 + 集采双轮驱动的产品矩阵

独家品种壁垒:拥有滑膜炎颗粒、芪黄通秘软胶囊、丹灯通脑软胶囊等独家 / 专利品种。

集采中标优势:8 个重磅产品中标全国中成药集采,覆盖心脑血管、呼吸、消化等核心领域,均为医保 / 基药品种。

经典名方转化:累计100 项古代经典名方在研,2025 年升陷汤颗粒、芍药甘草汤颗粒等获批。

③经营底蕴。

终端覆盖广泛:中药配方颗粒覆盖全国,深耕河北、云南等核心区域(两省占配方颗粒销售89.2%),中标产品加速医院终端渗透。按销售额计算,位列全国中药配方颗粒上市公司前五强。2025年在河北省配方颗粒集采项目中获得全品种100%中标。

智能制造升级:石家庄智慧工厂主体完工,投产后新增产值70 亿元,实现自动化、数字化、智能化生产,供应链成熟度达L3 集成互联级别。

研发管线扎实:塞络通胶囊、JC 胶囊完成 III 期临床,1.1 类新药异功散颗粒推进 II 期,6 个 3.1 类新药提交上市申请。

4.底气,呈“外强中干”,转型中破局 。

底气,是企业能走得远、走得好的核心,源于其核心竞争力和增长潜力,无论从其董事会主席提到行业处于深度调整期,还是经营核心业务指标全面衰退、盈利结构失衡、产品管线拉动业绩表现方面,有外强中干,处于转型突破难的时刻。

①行业从“粗放增长”转向“提质增效”,配方颗粒国际切换、省级集采常态化、DRG/DIP支付改革,直接压缩了企业利润空间,2025年的利润增长,是通过销售费用下降,投资收入提升实现,这种底气不是主业经营的内涵增长,而是靠降低销售费用实现。

②核心业务全面衰退,四大剂型全线下滑,注射液、软胶囊、颗粒剂等支柱产品增长乏力,产品生命周期处于瓶颈期,缺乏新的增长引擎。

③创新转化效率低,虽然公司立项经典名方及创新中药超100项,但整体研发费低于行业均值,创新管线落地周期长,难以有效实现“良方变良药”,拉动业绩增长。

④区域布局高度集中。配方颗粒收入近90%来自河北、云南两省,省外拓展慢,且账期延长。

⑤盈利结构失衡。营收与盈利结构背离,呈“营收降、利润增”态势,利润增长依赖财务投资,而非经营能力提升,账面长期保持巨额现金,可持续内生性增长存疑。

5.底裤:投资坚守的原则。投资逻辑:典型 “现金牛 + 低估值 + 高股息” 的防守型价值股。

医药行业的投资逻辑,本质上是产品驱动型的商业模式,没有之一,易方达张坤说:“全球来看,消费品、医药、科技是三个最大的产生大公司的领域。消费品是品牌和渠道推动的,在消费品行业,小公司很难有机会。科技企业大部分是渠道(平台)推动的,比如,微信、阿里巴巴是最牛逼的渠道,所有人都要来从这走,脱离开巨头的平台支持,小公司要成长起来非常难。医药是所有行业里唯一一个小公司可以有机会独立变大的。为什么?因为医药是产品驱动的,产品驱动的公司,稳定性要比品牌驱动和渠道驱动弱得多。你只要做出一个特别牛逼的产品,公司叫什么无所谓,产品能治病就行”。

医药只看一件事:有没有能持续卖、能治病、能进医保、能进医院的好产品,具体到神威药业, 8 大产品中标全国中成药集采,覆盖心脑血管、呼吸、消化三大刚需领域, 产品清开灵、参麦、舒血宁、血塞通…… 都是临床刚需用药,有基本盘,现金流不会断,但这些只是基本药物需求、刚性需求,但缺乏成长潜力。

神威药业可作为烟蒂型投资,适合追求稳健、高股息、低波动,能接受营收短期下滑、赚长期现金流与分红的价值投资者。不适合追求高成长、高弹性、短期快速翻倍的投资者。投资逻辑:

①现金远超市值:2025年12月31日银行结余及现金共计71.89亿元,银行借款3.25亿元,净现金71.89-3.25=68.64亿元,当前市值67.71亿元,净现金超市值0.93亿元,

②高股息:2022年~2025年分别派息合计0.42元、0.54、0.47 元人民币 / 股,平均0.476元人民币/股,以3月27日收盘价计算对应港股通股息率约4.6%,历史常年 40%+ 分红率。

③ 低PE:7.19倍(净利润 9.5 亿,市值 67.2 亿)。

④低PB:0.85 倍(净资产 80.61 亿,EPS9.75元)。

对于一个处于行业深度调整期,业绩依赖产品驱动,企业经营有底子、有底蕴,但发展缺底气的公司,要看清企业“底裤”,守住投资的逻辑和方法。