七彩化学--布局多年终迎丰收

前言:关注到七彩化学还是因为他是志特新材,对他以前的印象就是光刻胶挺牛的,今晚又刚好在想光刻胶是不是很久没动了,这是国产半导体最重要的环节吧,而且存储芯片这超级涨价的景气度,大家都知道供不应求,今晚瑞芯微官宣产品涨价,再一次验证了26年存储芯片的超级景气度。$瑞芯微(SH603893)$

那么存储芯片作为光刻胶使用量最大的环节一定也会迎来涨价,量价齐升。后来随着最近深入研究,我发现他们老板非常之牛逼,布局的每一个行业都是超级风口,所以干脆汇总一下逻辑,写下来这篇文章

一,光刻胶核心原料完成量产出货,实现国产替代

1️⃣存储芯片是光刻胶最大应用场景,占半导体光刻胶需求40-45%,

• 价格传导: 涨价提升厂商利润,促使三星、SK海力士、长江存储等加速扩产,产能提升直接拉动光刻胶需求

◦ 需求增长:存储芯片2026年全球市场预计同比增长39%,WSTS数据显示扩产潮将持续至2027年

传导路径:通过需求增长→价格传导→扩产三重路径利好光刻胶,高端产品量价齐升更明显

2️⃣先进进程需求爆发带动光刻胶需求缺口进一步扩大,迎来价格飙升

◦ 先进制程存储(3D NAND、HBM)用量是成熟制程的3-5倍

◦ 3D NAND:堆叠层数从128层提升至280层,单芯片光刻胶用量增加40%以上,主要消耗KrF光刻胶

◦ HBM:高带宽存储需特殊光刻胶用于TSV(硅通孔)和RDL(重分布层)工艺,单颗HBM芯片光刻胶用量是普通DRAM的2倍+

◦ 长江存储、长鑫存储扩产后,国内存储用光刻胶需求年增30-50%

◦ 三星存储扩产使光刻胶消耗量增加20%,相关供应商订单增长30%

◦ 台积电CoWoS月产能从4万片扩至8万片,直接拉动高端光刻胶需求翻倍

3️⃣现实情况:

• 2025年下半年产品平均报价较上半年涨12%,2026年主动提价概率达60-70%

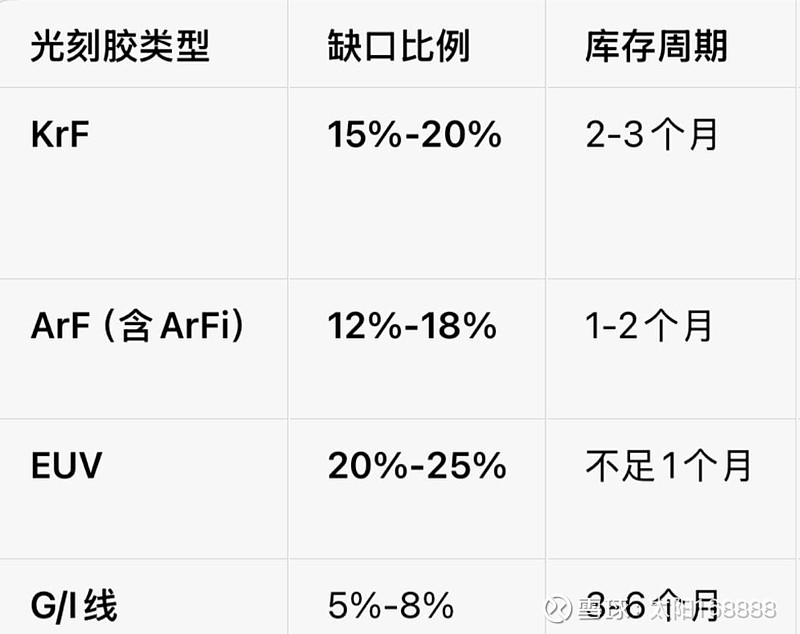

• 当前光刻胶已出现供货缺口,其中EUV极度紧张,一天一个价格,Arf和krf库存也即将见底,主要原因还是大家众所周知的海外持续加码先进进程,另一方面,存储芯片的超级涨价也为传统进程的各种芯片带来了扩产潮,尤其是我们国内,是传统存储扩产的主力军,因此26年下半年G/I线的缺口也会迎来加速缺失。

4️⃣起步2年的扩产周期和光刻胶全球近几年并没有扩产计划,意味着接下来几年光刻胶需求飞速增长,但产能只能原地踏步,也就是说1个月后,高端光刻胶正式进入供不应求,一天一价时代,6个月后全面进入类似于存储芯片的超级涨价周期。

• 新建工厂:G/I线24-30个月、KrF30-36个月、ArF36-48个月、EUV54-72个月,含厂房建设+客户验证

• 客户验证:G/I线6-12个月、KrF12-18个月、ArF18-24个月、EUV24-36个月,验证通过后产能利用率逐步提升

5️⃣七彩化学的逻辑

1. 2-重氮-1-萘酚-5-磺酸钠(NAS-4):设计产能540吨/年,已量产,产能利用率50%以上,用于生产G/I线正性光刻胶的光敏剂核心原料。大量用于传统进程的存储芯片和逻辑芯片,也就是当下涨价最猛的2块。

2. 2-重氮-1-萘酚-4-磺酸钠(NAS-5):设计产能60吨/年,已量产,同为光刻胶光敏剂原料,大量用于先进封装。

3. 光敏性中间体(醚化物):产能2000吨/年,已量产,国内最大规模,大面积使用于存储芯片

4. G线光刻胶树脂:已实现量产,打破日企垄断,唯一实现国产量产的企业,光刻胶成品的核心组分(占光刻胶成品质量的60%-70%),可直接对外销售给光刻胶成品厂商,也可与自研的NAS-4/NAS-5配套,自研生产G线光刻胶成品(七彩化学后续可实现“原料-成品”一体化),打破了日本瑞翁、信越化学对国内G线光刻胶树脂的垄断。

5. ArF光刻胶关键单体:进入中试阶段,26年后半年量产。

就算ArF最后没有落地,给个50亿估值轻轻松松,如果落地,随随便便可再增加50亿市值。

6️⃣光刻胶其他推荐

1. 南大光电:ArF光刻胶国产化破冰者

2. 彤程新材:控股北京科华,全品类整合龙头

3. 晶瑞电材:G/I线存储专用胶龙头

4. 上海新阳:封装胶隐形冠军+材料包协同龙头

二,持股31.5%辽宁美彩新材料有限公司

国内唯一EX电子材料供应商+全球普鲁士蓝钠电正极龙头

1️⃣国内唯一、全球领先的高频高速电子材料,用于M8/M9级高端覆铜板(CCL),经过七彩化学的董秘实锤供货英伟达m8材料并且已导入m9材料,并表示扩产计划正在推进。

2️⃣现有产能与扩产:

• 现有产能:EX电子材料年产能500吨,小批量验证价格200万元/吨,如今还在持续性涨价假设,满产满销下年收入10亿元,利润3亿元起,可支撑150亿市值起步。

• 扩产计划:投资建设1000吨单体+1500吨树脂新产能,建设周期1年,预计2028年达产后营收29.9亿元,利润10亿元+,28年市值500亿起步。

3️⃣近期宁德时代在“天行二代轻商”新品发布会上发布了行业首款量产钠离子电池,预计今年二季度推广至乘用车,首款搭载车型为埃安旗下一款车型。随着产能拓展,逐渐会规模化推广至乘用车、商用车,以及储能甚至工程机械等领域。

• 普鲁士蓝钠电正极:已投产1,000吨/年(辉虹科技技改项目),剩余4,500吨/年预计2025年底前完成;二期5.5万吨项目2026年Q1建设中,预计2026年Q4投产;三期12万吨预计2027年6月投产

• 分阶段产值:2025年底(1,000吨投产)约0.32亿元;2026年Q4(二期5.5万吨投产)约19.8亿元;2027年6月(三期12万吨投产)达56.7亿元满产水平

• 七彩化学在其中的角色

1.提供普鲁士蓝(白)产业化技术路线2. 贡献50吨中试生产线经验3. 提供环保处理技术(含氰化物原料处理)4. 协助优化成本控制,提升良品率

该项目落地后又是一个能支撑得起200亿市值起步。

也就是说七彩化学持股市值保守在百亿起步,28年200亿起步。

三,七彩化学董秘实锤自己的聚氨酯材料可应用于半导体材料,如:抛光垫(CMP)。

1️⃣CMP直接决定半导体制造的极限能力。随着3D封装、Chiplet等新兴技术发展,CMP不仅在高端晶圆制造中占据重要地位,还成为先进封装领域不可缺少的环节,先进制程芯片CMP步骤占比达总工艺的10%以上。

2️⃣已建成产能6,200吨/年(3,000吨PPDI型+3,200吨特种弹性体)+1,000吨/年E树脂,均处于产能爬坡期;规划中4,200吨/年新聚氨酯项目(中试阶段)。

3️⃣2025年聚氨酯业务预计实现1.2-1.4亿元产值,已建成产能满产后可达3.0-3.2亿元,若规划中4,200吨产能完全落地,总产值有望突破4.0亿元。

利润率40%起步,高端材料pe30起步,这一块保守估值也给60亿

四,明确自己深度投资了幻量科技,并且达成了在化工领域的合作,实打实的ai4s,与志特新材同逻辑,主营业务迎来跨越式提升

今天盘后增加了ai应用概念。1500万在一级初创里金额不是少数,国内ai4s化工细分的头部之一,并不比志特新材的差多少。$志特新材(SZ300986)$

幻量科技目前已完成B轮融资,累计融资3次,最新进展如下:

融资轮次明细

1. 种子轮:2022年8月(或报道为2023年3月),数千万元,红杉中国种子基金领投,真格基金、巢生资本、Newlight跟投

2. A轮:2024年2月,未披露金额,百度和熙诚致远联合投资

3. B轮:2025年6月,未披露金额,七彩化学独家投资

此外,2026年1月13日幻量科技获得七彩化学的战略投资,但这通常不被视为正式的融资轮次。