染料涨价周期开启

一,染料产业,有三个中间体值得重视,因为这三个中间体牵涉非常危险的重氮化反应、硝化反应,生产过程中,含硝基物料非常容易爆炸、且威力巨大,我们熟知的TNT就是三硝基甲苯的简称,所以实际生产过程中,都是小心翼翼,最多实现设计产能的80%,而且环保等有关部门一直都在严查风险。

(1)2-氯-4-硝基苯胺(还原物)

2025年消费量:约3.5-4.0万吨,年增速15%

2025年总产能: 约5万吨,考虑到生产危险性,实际生产中不可能满产,也就是4万吨

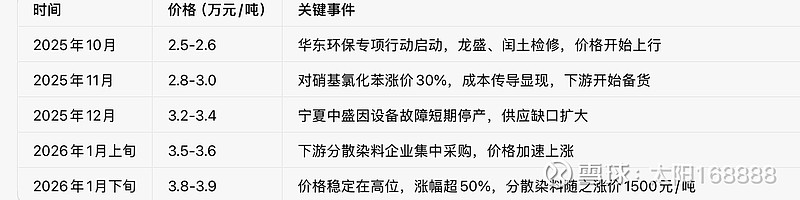

25年q4环保专项下,供需缺口产生,价格一路飙升,涨幅超50%,26年环保进一步加严,环保检查频率加多,以及停工检查等,缺口只会进一步扩大

(2)对(邻)硝基氯化苯

2025年消费量:约47.9万吨,年增速6%

2025年总产能: 约65万吨,考虑到生产危险性,实际生产中不可能满产,也就是52万吨

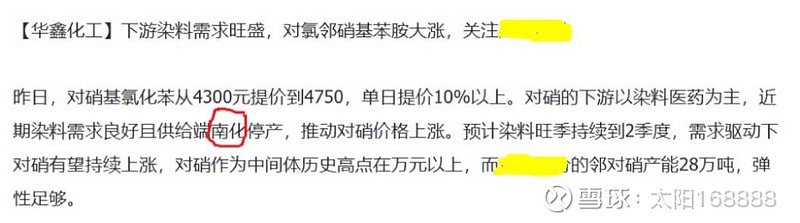

重大事件催化:1.28日,券商(华鑫化工)发布纪要(见下面的截图),指出:南化(中石化南化公司,见上图)的对硝基氯化苯装置(产能10万吨/年)停产了。

供需缺口产生,于昨日正式开启价格上涨,26年环保进一步加严,环保检查频率加多,以及停工检查等,缺口只会进一步扩大

(3) H酸

2026年产能:3.5w~3.9w吨(已考虑到锦鸡和龙盛三季度正式量产)

2025年消耗量:约5万吨

价格走势:2025年一月3.6万元/吨,到旺季7月4.4万元/吨,如今回到4万出头

标志事件:

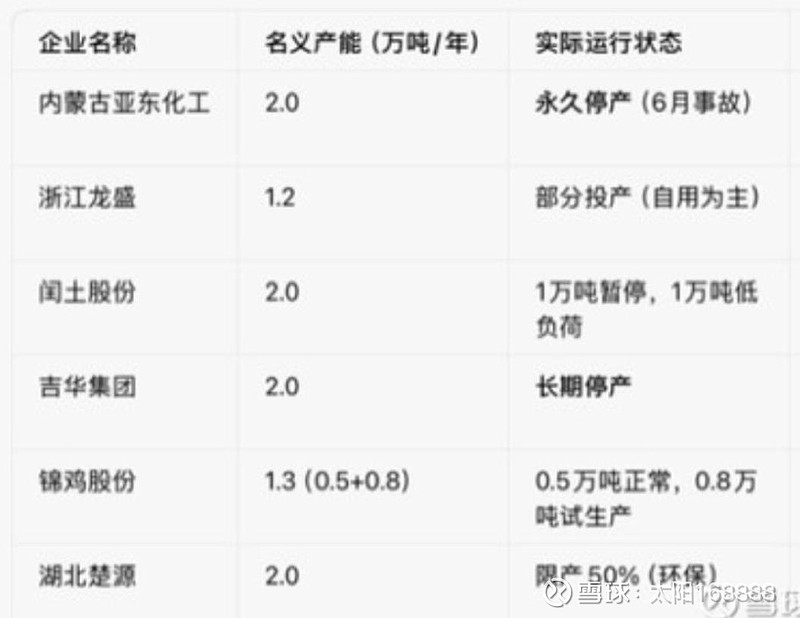

• 乌海亚东厂永久性停产(2025年6月):中央环保督察组介入,H酸核心产能(约3万吨/年)被责令全面停产整顿,行业有效产能骤降至2.4万吨以下,供需缺口扩大至3.6万吨以上(缺口率超50%),26年明确无法复产

• 无新增产能:H酸属"双高"产品,环评审批严格,2025年无新增合规产能投产,2026年仅新增锦鸡股份8000吨和浙江龙盛1~1.2万吨,2028年前无新增产能

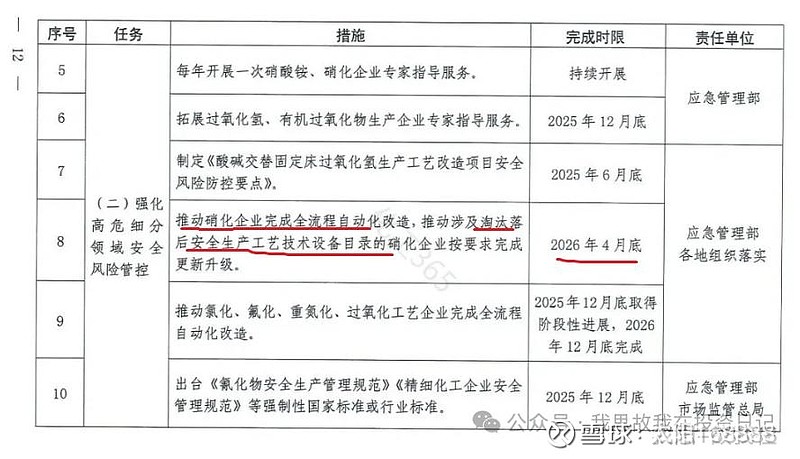

• 2026年3月落后工艺淘汰大限,产能进一步出清

需求端催化:

• 活性染料旺季:2-3月、10-12月为传统旺季,印染企业恐慌性备货可能推动需求增长10-15%

• 户外/运动面料需求爆发:2026年全球户外市场规模预计增长8-10%,H酸作为活性染料核心中间体(占成本20-30%),需求不可替代

• 出口持续复苏:东南亚、中东地区订单增加,活性染料出口量同比增长8%,带动H酸需求提升

因此26年H酸本身就缺口50%以上,3者里面最大的产能缺口,又恰逢1季度旺季和最后产能出清时间,另外2个价格已经开启腾飞,H酸一天一价未来已成注定

二,价格传导路径

对硝基氯化苯涨价→还原物涨价→分散染料涨价

H酸涨价→活性染料涨价

而且这3者本身就都有供需缺口,

三,产能分布

1️⃣分散染料产能主要集中在浙江龙盛,闰土股份,吉华集团

2️⃣活性染料产能主要集中在浙江龙盛,闰土股份,锦鸡股份

3️⃣还原物产能主要集中在浙江龙盛,闰土股份,宁夏中盛

4️⃣对硝基氯化苯产能分布:

• 广信股份:国内最大供应商之一,产能约6万吨/年,拥有完整产业链布局。

• 八一化工:产能约4万吨/年,主要供应华东染料企业。

• 扬农化工:配套自身农药中间体需求,产能约2万吨/年。

• 其他:江苏正丹化学、山东科源化工等企业合计产能约8万吨/年。

5️⃣H酸实际在产企业有效产能排名(2025年12月)

1. 闰土股份 -H酸 有效产能1万吨/年,限产1万吨,行业内有效产能最高,供应稳定

2. 吉华集团 - 1.6万吨/年,25年全年停产,26年4月可能面临设备被淘汰

3. 浙江龙盛 - 1.5万吨/年,有效产能未知,通辽基地1.6万吨扩产项目预计2026年投产,进一步巩固龙头地位

4. 湖北楚源集团 - 1.2万吨/年,环保限产50%,实际产能0.6万吨

5. 锦鸡股份:现有有效产能0.5万吨,8000吨新产能于2025年6月试车,2026年全面投产,达产后总产能1.3万吨,未来2年除浙江龙盛外唯一扩产。

四,锦鸡股份产能汇总

活性染料:45000吨/年,国内第三

分布式染料:15000吨/年

H酸:当下5000吨,试运行8000吨,预计26年三季度前正式投产,叠加26年4月落后产能出清,有望成为国内第三

其他产能