ggYao

· 贵州

$福建高速(SH600033)$ 小白一枚。

想着高速公路行业,应属公共事业,且现金流较好。

《证券分析(上)》P239指出保守观点认为,公共事业合理折旧最少为毛利润的12%。

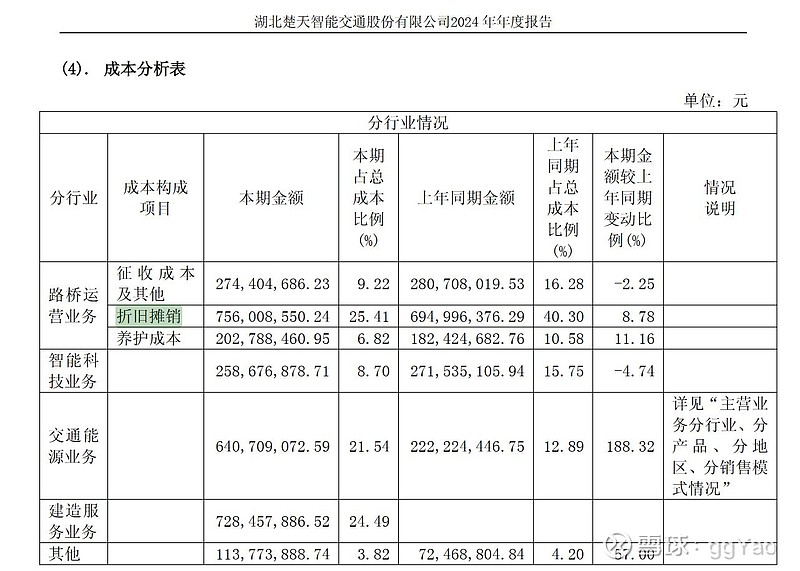

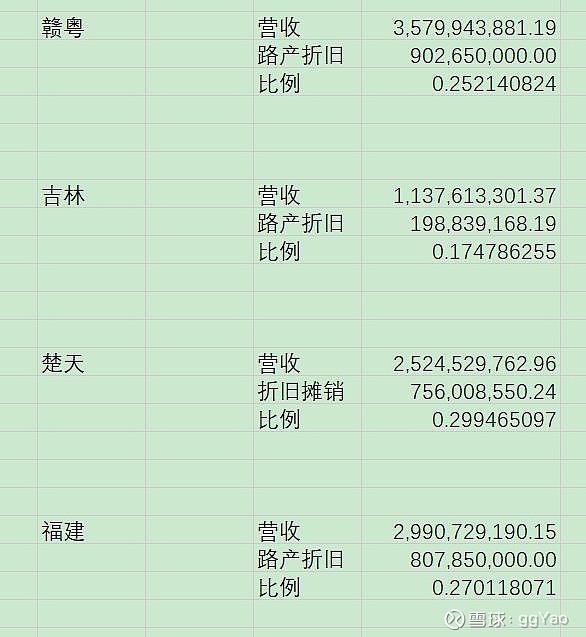

简单搜集了一下,几个高速公司的路产折旧比例,发现折旧的比例都挺狠的,远远大于12%。

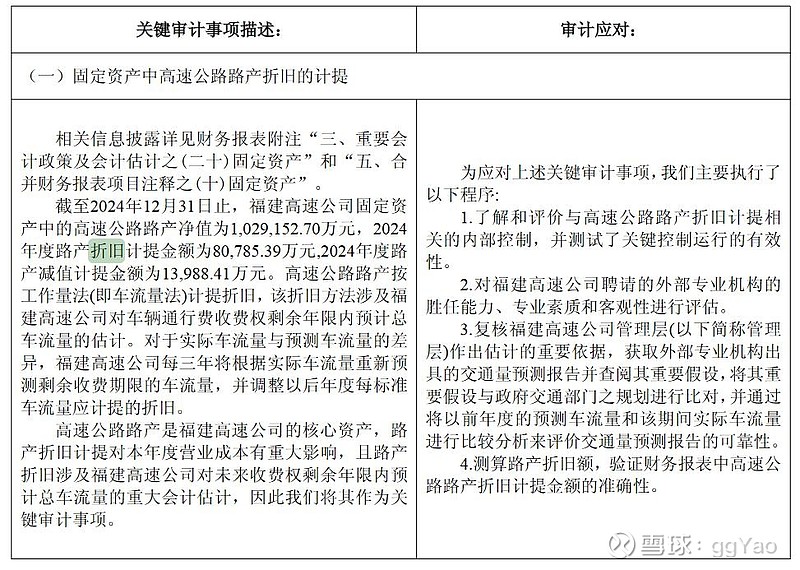

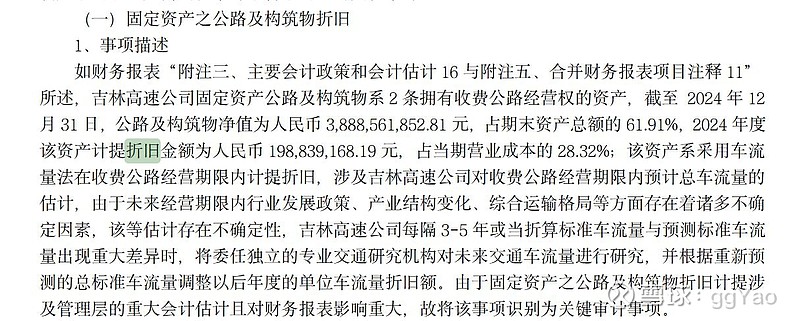

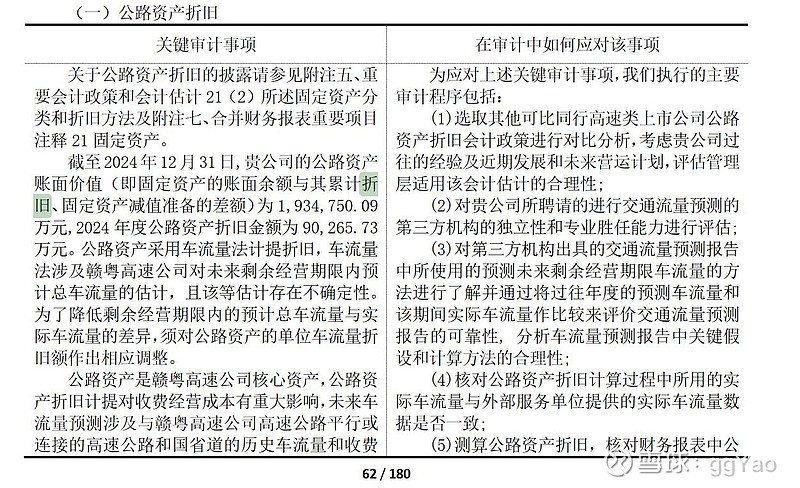

看折旧方式的备注,也明确与剩余收费权年限有关。

这样测算下来,若今后行业流量不存在大的变动,待收费权年限届满后,公司账面的现金将远远高于现在的市值(如福建高速,可能账面现金将有160亿元左右-自由现金流简单估算的来)。但那时小股东如何从公司将剩余所有者权益拿走,就是一个大问题。

或许正式基于此,才是高速公路股票与理论状态下的估值存在明显差异的最主要原因?