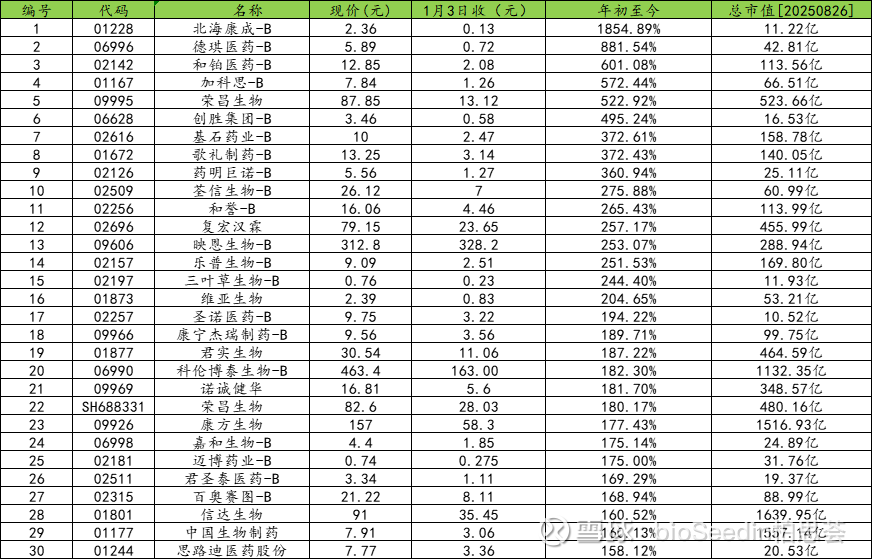

2025创新药涨幅榜单:北海康成断层第一,荣昌生物最争气,德琪、和铂、加科思挤进前5

2025年是中国创新药产业的爆发之年。在国家密集出台医药支持政策、企业业绩普遍增长、对外授权交易活跃的多重利好下,创新药板块迎来了前所未有的上涨行情。

据数据显示,2024年国产创新药出海交易总额在523亿美元,这已经是历史新高了。而今年上半年,我国药企海外授权总金额超去年全年,达608亿美元。突破1000亿美元大关实现100%的暴增也很有可能。这一数字背后是中国创新药质量的全面提升和国际认可度的飞跃。

从"跟跑"到"并跑"再到部分领域实现"领跑",中国创新药正在完成从量变到质变的华丽转身。出海的超预期,让资金普遍认为今年创新药板块极大概率要迎来业绩拐点,这就是本轮行情的核心驱动力。

随着创新药企半年报披露逐渐接近尾声,bioSeedin柏思荟也盘点了从2025年初至今创新药药企涨幅TOP榜单。数据肯定不够严整,涨幅也不代表企业实力排名。只希望通过这个线索,窥见数据背后的产业逻辑,探寻那些引领行业变革的标杆企业,观察中国医药创新的未来走向。

图源:根据公开数据整理

01

北海康成断层第一

纵观该榜单,北海康成(01228.HK)以接近2000%的涨幅位居2025年至今的创新药涨幅榜首位,成为了市场上最引人注目的“罕见病第一股”。

这家曾经股价连续三年下跌、甚至沦为“仙股”的企业,从2025年5月份开始实现了惊人逆转。其上涨逻辑主要基于三大因素:

1、首款自研罕见病药物戈芮宁获批。今年5月,北海康成的注射用维拉苷酶β(商品名:戈芮宁)获得批准,这是中国本土首款自主研发的罕见病创新药,也是国家药监局《生物制品分段生产试点工作方案》发布后,首个通过分段生产检查的创新生物药。

要知道罕见病药在国内放量销售的最大难点,其实是“能不能付得起”和“能不能找到病人”的问题。药再好,没有合适的支付渠道,医生开处方、患者买单都会有障碍。

而这一大障碍也随着以下两点的利好,开始扭转北海康成的命运。

2、政策红利支持。2025年,在国家医保局指导下,商业保险机构首次联合设立商保创新药目录,并于7月11日正式启动申报工作。北海康成的3款产品戈芮宁、迈芮倍、海芮思于8月12日通过初审,有望加速市场准入。

通过初审名单这一动作,一方面意味着这3款产品的创新性和临床价值得到了官方认可,为其未来的市场推广奠定了坚实基础;另一方面,药品如能够获得商业保险的支持,患者用药的经济负担有望减轻,从而提高产品的可及性。

3、战略投资与合作。8月13日,北海康成宣布与百洋医药达成股份认购协议,百洋医药将斥资1亿港元认购北海康成股份,双方还签订了独家商业化服务协议。

此次战略股权融资,对于北海康成而言意义重大。一方面,能够优化其商业化业务模式,增强商业运营实力;另一方面,加速已上市产品的市场渗透,进一步提升市场竞争力。

毕竟百洋医药凭借其在创新品牌商业化平台的深厚实力,在医药商业化领域有着广泛的渠道资源和强大的营销能力,此次合作无疑是优势互补的绝佳典范。

02

德琪作为年初至今涨幅第二的创新药企,俨然成为创新药板块的一匹黑马。

总体来看,德琪医药正从 “低调蓄力” 走向 “全面爆发”。这一转变看似是资本市场的热烈追捧,实则是企业发展深层蜕变的外在显现。其中,两大核心要素推动着这场蜕变:

1、核心产品塞利尼索在亚太地区的快速放量,为企业发展筑牢现金流根基;

2、Claudin 18.2 ADC 药物ATG-022,成为公司实现价值跃升的关键引擎

其中塞利尼索作为全球首个全新机制的口服选择性XPO1抑制剂,已在亚太市场的10个国家和地区获批用于治疗多项适应症,并在其中5个市场实现了医保收录。

市场表现更是锦上添花,2024年其销售收入达0.92 亿元,同比增长37%,其中中国地区收入0.72 亿元(同比+ 27%),亚太地区收入0.20 亿元(同比+ 86%)。据太平洋证券预测,随着塞利尼索适应症的不断拓展,其未来销售峰值有望接近8亿元。

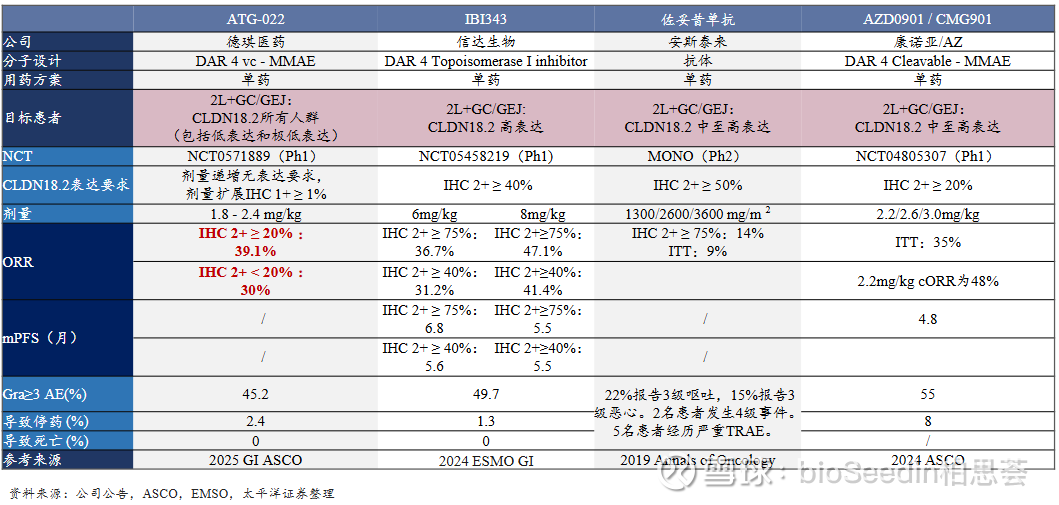

此外,其管线下的Claudin 18.2 ADC药物ATG-022则是公司实现价值飞跃的关键引擎。

在2025年美国临床肿瘤学会胃肠道肿瘤学术会议(ASCO GI 2025)上,德琪医药公布的I/II期CLINCH研究最新数据显示:ATG-022在Claudin 18.2不同表达水平的患者中均显示出显著疗效。

非头对头比较数据显示,后线治疗CIDN18.2中低表达胃癌/胃食管交界处(GC/GEJ)患者,ATG-022具有更高的反应率和安全性优势。

图源:太平洋证券

值得一提的是,2025年5月20日,德琪医药宣布与默沙东达成全球临床合作,共同评估ATG-022联合默沙东PD-1抑制剂K药用于治疗晚期实体瘤患者的效果。与默沙东的合作是对ATG-022临床价值的高度认可,也为该药物未来的全球商业化铺平了道路。

随着2025年下半年ATG-022关键注册临床的启动,德琪有望在2026年提交新药上市申请(NDA),2027年获批胃癌及胰腺癌适应症,成为全球首个覆盖广泛表达水平的Claudin 18.2靶向药物。

03

和铂医药(02142.HK)作为当之无愧的BD之王,从2022年开始,和铂医药便集中资源,进行战略调整,截至目前,和铂医药已达成合作40多项,潜在合作总金额超百亿美元。仅今年上半年,和铂医药就已达成6次合作。

近日,和铂医药发布正面盈利预告:预计2025上半年盈利6800万美元(约5.32亿港元)至7400万美元(约5.79亿港元)。这一数字较2024年同期约140万美元增长超47倍,而且轻松越过其2024年全年277.8万美元的盈利规模。

业绩的稳健增长,源于和铂医药已经实践出了一套契合自身商业模式——基于独有的Harbour Mice®抗体发现平台,持续不断输出BD合作,回补现金流,同时赋能自身研发管线向商业化不断迈进。

凭借连续三年盈利,和铂医药印证了技术平台授权模式的可持续性。在持续创新的驱动下,和铂医药未来有望继续依托这一模式实现稳健盈利。当然,若能如再生元一般,成功打造出自主的重磅产品,公司发展将再上一层楼。

04

2025年,作为加科思持续创收的第一年,随着其在KRAS等领域的深耕,注定了其基本面的蜕变。

今年5月份,加科思靶向肺癌药物KRAS G12C抑制剂戈来雷塞获NMPA批准上市。由此事件会解锁两个收入来源:第一,来自艾力斯的里程碑款;第二,两位数比例的净销售额提成。由于是净销售的分成,因此会是加科思稳定的现金奶牛,让加科思成为一家能够持续产生收入的公司。

与此同时,加科思不仅着眼于肺癌的治疗,还积极拓展其他癌症适应症的注册临床试验,包括胰腺癌、胆道癌等领域。公司正逐步实现“上市一代、临床一代、储备一代”的产品管线战略,下一代KRAS抑制剂如JAB-23E73现已进入临床试验,展现出更大的市场潜力。

05

所有人都不看好你,但属你最争气,这句话用于荣昌生物再合适不过。

过去的2024年,荣昌生物充满争议,这在它的股票波动上完全反映了出来,从巅峰坠落低谷,然后再从低谷急速而上。

争论背后的原因,无非两大点:现金流紧张、产品授权不及预期。

然而,荣昌生物并未就此沉沦。2025年开始,公司通过加强商业化能力、成本费用控制、引入战略投资者以及BD等多项措施,成功扭转局面。根据荣昌半年报,半年内营收突破了10亿元,同比增长48.02%,净利润上,同比减亏3.3亿元。值得注意的是,营收上的10亿元还没计入今年BD收入。

从商业化层面来看,已商业化的泰它西普和维迪西妥单抗不断拓展新适应症、市场渗透加深,推动销售收入强劲增长。

而在研管线中,8月8日,荣昌宣布PD-1/VEGF双抗RC148获得FDA新药IND许可,在美国开展针对多种晚期恶性实体肿瘤的Ⅱ期临床研究。从进度上来说,荣昌生物RC148已经处于第一梯队。

8月13日,泰它西普干燥综合征三期临床达到主要终点,即将申请上市。

总的来看,今年荣昌共达成泰它西普、RC28-E眼科药物两个大BD,叠加两个国内申请上市,一个海外申请上市,还有一个海外里程碑回款的彩蛋。明年8个新适应症密集上市。未来三年,荣昌生物各种利好将连绵不绝。

SUMMARY

小结

本次涨幅排行榜不仅反映了市场资金的流向,更揭示了中国医药创新的新趋势:罕见病药物、肿瘤治疗、自身免疫疾病等细分领域正成为价值挖掘的新高地;从"me-too"到"me-better"再到"first-in-class",创新层级不断攀升;license-out也已成为企业价值实现的重要路径。