借债也要收购,biotech转型闯将Genmab为我们探路

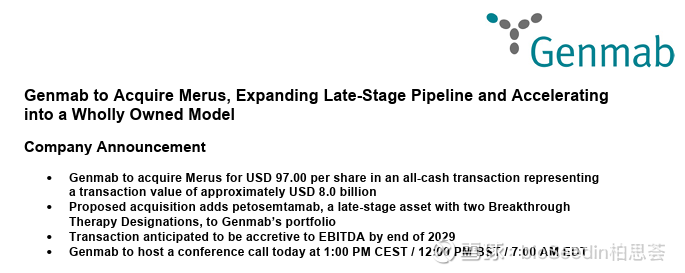

9月29日,丹麦生物技术公司Genmab宣布达成协议,以每股97美元、总值约80亿美元的全现金方式收购荷兰生物制药公司Merus,这一价格相比Merus前一个交易日的收盘价溢价高达41%。

这笔交易不仅是Genmab成立26年来的最大收购,更标志着其战略转型的方向——从依赖合作开发到走向完全自主。

甚至,为了这笔交易,Genmab不惜大举借债。公司计划动用现金并筹集约55亿美元的非可转换债务融资。借债也要收购的勇气不仅是对Merus核心资产的信心,更是Genmab管理层对企业升级转型之路的决心。

图源:Genmab官网公告

01

Genmab为何豪赌?

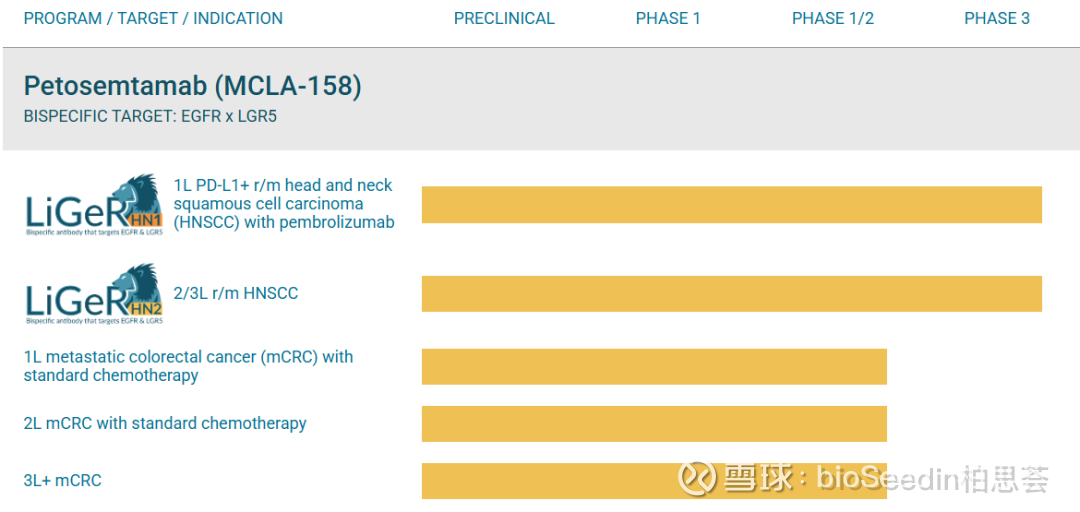

首先,肯定是目标资产足够有吸引力。Merus的核心资产是处于三期临床阶段的双特异性抗体petosemtamab,该药物针对头颈癌展示出潜力,已获得美国FDA两项突破性疗法认定。

Petosemtamab是一种EGFRxLGR5双特异性抗体,在头颈癌治疗中可能成为同类首创和同类最佳药物。二期临床数据令人鼓舞,其总体缓解率和中位无进展生存期显著优于标准疗法。

更关键的是,这款药物正进行两项三期临床试验,预计2026年可获得顶线中期结果。如果一切顺利,Genmab计划在2027年推出这款药物。

图源:Merus官网

Genmab对petosemtamab的商业前景极为乐观。公司预计该药物在首次获批后将对EBITDA产生增值,到2029年年销售额有望超过10亿美元,并在此后具备数十亿美元的年收入潜力。

威廉布莱尔公司分析认为,仅头颈癌适应症,该药物的峰值销售额就可能达到30亿至40亿美元。

然而,本次交易却与这家偏保守的丹麦公司过往风格不太一样,背后是其从“合作打工”到“自立门户”的战略蜕变。

正如Genmab管理层表示,这次收购“有望显著加速Genmab向全自有模式的转变”。

02

对于中国的创新药行业来说,对Genmab的熟悉离不开去年的另一次收购。2024年4月,Genmab以18亿美元收购了中国生物技术公司普方生物,获得了一系列ADC在研药物。

回看对普方生物的收购逻辑,与Merus可以说是十分一致。处于三期的核心资产与相应的技术平台。普方是ADC,而Merus是双抗。

要理解Genmab的收购思路,可以从这家公司的传奇发展史中寻找答案。Genmab成立于1999年,是从美国生物制药公司Medarex的欧洲分拆出来的。

颇具戏剧意味的是,Medarex在2009年被BMS以24亿美元收购,后来开发出了革命性的CTLA-4和PD-1抗体。而Genmab虽然也与众多明星药物有关,却鲜为人知。

实际上,Genmab本身堪称“抗体开发大师”,它孵化的药物包括治疗多发性骨髓瘤的超级重磅药物daratumumab,该药在2024年全球销售额高达110多亿美元,是强生旗下的头牌产品。

此外,诺华用于治疗多发性硬化的ofatumumab,安进治疗甲状腺眼病的teprotumumab,也都来自Genmab。

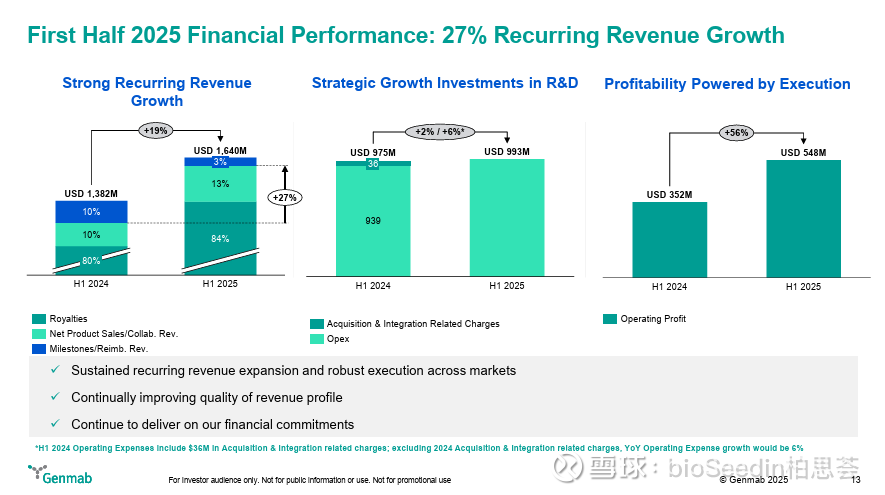

然而,这些成功药物的共同特点是:Genmab早早将分子授权给了跨国大药企,自己只收取部分分成。根据2025年Genmab的最新财报,公司84%的收入来自授权收入。

图源:Genmab2025年中报

与授权出去的药物的销售额相比,Genmab只拿了小头。这种“为他人作嫁衣”的模式,促使Genmab寻求转型。因为商业化前景较明确,预计能很快带来收入,所以3期项目对Genmab有莫大的吸引力。同时,借助平台的其它管线,能够有持续的产品往前推进。

03

结语:biotech转型的启示

Genmab的转型代表了生物技术行业的一个普遍抱负——从生物技术公司成长为生物制药公司。

收购Merus是Genmab向“全自有模式”转型的关键一步。通过获得即将商业化的资产,Genmab希望减少对外部合作的依赖,更多掌控自己命运。

然而,这条转型之路充满挑战。同样80亿美元购买一个三期在研药物,跨国大药企可以做成且回本,不代表生物技术公司也能做到。

后期开发和商业化需要完全不同的能力和资源。Genmab过去成功主要是发现和早期开发抗体,而后期临床开发、注册申报和市场推广,则需要不同的专业知识和基础设施。

Genmab的转型探索,为整个生物技术行业提供了一个宝贵的案例:biotech公司是否应该以及如何成长为biopharma?尤其是当前我们大多biotech公司还在走靠出海、授权收入维持企业运营和产品推进。在对外授权这一点上,Genmab可以说非常成功。未来能否转型成为biopharma乃至MNC,同样值得我们期待和学习。Genmab正在为我们探路。