被市场“错杀”的biotech

▲点击图片查看详情

PREFACE

前言

创新药板块历来是资本市场的"心跳地带",既孕育着十倍股的巨大潜力,也伴随着股价腰斩的惊心动魄。

2025年以来的港股市场中,这一特征表现得尤为明显。在整体流动性偏紧的环境下,创新药个股走势出现显著分化:一方面,拥有重磅产品临近商业化的公司持续获得资金青睐,如荣昌生物凭借ADC药物的海外进展股价稳步上行;和铂凭借持续不断输出BD合作,同时赋能自身研发管线向商业化不断迈进,在自身营收与股价表现上均留下了一抹靓丽的色彩。

与此相对的,两家备受关注的biotech企业——映恩生物和乐普生物的表现尤为引人深思。截至9月底,映恩生物从年内高点回落幅度超过40%,乐普生物同期跌幅也接近30%。这样的跌幅发生在两家已有产品出海授权里程碑的企业身上,难免引发市场关注。

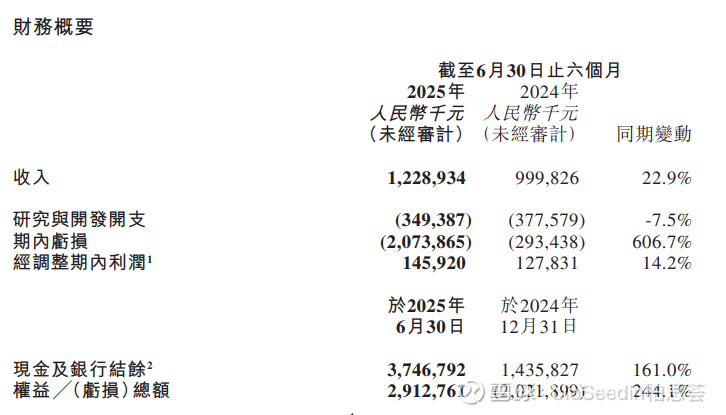

毕竟纵观这两家公司的基本面,映恩生物2025年上半年收入12.29亿元,同比增长22.9%,经调整利润1.46亿元;乐普生物则在2025年中期实现总收入4.66亿元,同比增长约3.5倍,并首次实现盈利2930万元。

股价与业绩明显背离,这到底是市场对前期过高估值的理性修正,还是又一次非理性的“错杀”?

01

被忽视的基本面亮点

尽管股价经历深度回调,但剥离开市场的情绪面波动,映恩生物与乐普生物的基本面核心亮点依然坚实,其内在价值并未因股价下跌而折损。

首先来看映恩生物,其在ADC领域具有十分强劲的竞争力,自2023年以来,映恩生物通过6笔ADC授权交易累计潜在金额超50亿美元,领跑国产ADC出海赛道。而业绩层面映恩生物2025年H1同比增长22.9%,也主要得益于与BioNTech、杨森等药企的合作里程碑款陆续确认。

图源:映恩生物官网

这意味着公司的技术平台和早期管线的价值已经获得了真金白银的认可。上半年经调整利润达1.46亿元,连续保持盈利,这在仍处于高投入阶段的Biotech公司中更是难能可贵。

其次,依靠合作伙伴BioNTech优秀的执行力,映恩管线稳步推进。其中DB-1303(HER2-ADC)在2L+ HER2低表达乳腺癌(BC)适应症全球进度前二,处于全球3期临床,有望与Enhertu分享市场,全球峰值预计达到20亿美元。

除此之外,公司的现金储备充裕,足以支撑其关键管线的临床开发,无短期资金压力。

再看乐普生物,其30%的跌幅,更倾向于是市场在避险情绪下对前期涨幅的一次获利了结。公司中期业绩实则亮眼,迎来了多个里程碑式的突破。

最引人注目的是首次实现盈利,乐普生物2025年上半年收入同比增长约3.5倍,并且实现了首次盈利2930万元,公司第一次盈利时间远超市场预期。财报显示其主要驱动力来自其首款商业化产品普特利单抗的市场放量,以及与其他公司合作带来的收入,这也表明公司正从纯粹的研发型Biotech向具备商业化能力的Biopharma转型。

图源:乐普生物官网

可以看到,两家公司的股价下跌并未伴随基本面的坍塌。相反,映恩生物展现出了技术平台的盈利能力和财务健康度,乐普生物则证明了其商业化变现的潜力。市场的悲观情绪更多是基于对宏观环境、行业政策以及短期市场流动性的担忧,而非公司自身的核心竞争力出了问题。

02

技术实力获验证,后续催化充足

抛开短期股价波动,映恩生物和乐普生物的价值,并不仅仅体现在当下的财务报表中,更蕴含在已被大药厂验证的技术能力、深厚的管线布局以及即将到来的密集催化剂里。

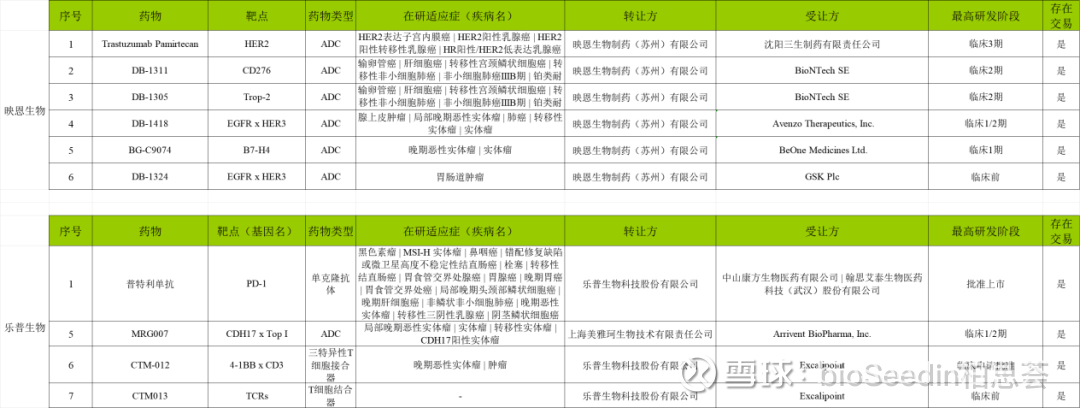

其中BD交易作为创新药价值的试金石,映恩和乐普在ADC领域的技术实力已通过多笔重磅授权交易得到验证。

数据源:新药智慧芽数据库

这些成功的BD案例,证明了两家公司都拥有清晰的技术护城河和能够解决未满足临床需求的创新资产,这种由MNC“背书”的价值,其含金量尤为突出。

除此之外,两家公司均拥有清晰的管线梯队和明确的后续催化剂。

其中映恩生物除了DB-1303(HER2 ADC)正在开展针对乳腺癌、胃癌等多个适应症的二期/三期临床研究之外,还有一款十分值得看的管线——B7H3 ADC DB1311,早在2024 年 6 月,FDA 便授予 DB-1311 快速通道认定,用于治疗晚期/不可切除或转移性去势抵抗性前列腺癌。紧接着在2024 年 7 月,FDA 又授予 DB-1311 孤儿药认定,用于治疗晚期或转移性食管鳞状细胞癌。

2025 ASCO大会,DB-1311单药治疗3L+ CRPC患者(NCT05914116,I/IIa期),ORR率27.9%,DCR率95.3%,mPFS 8.3个月,其中在Lu-177核药疗法经治患者中, ORR率25.0%,DCR率100%。安全性可控,TRAEs发生率86.2%,TRAEs (≥grade 3) 发生率40.0%。

非头对头对比其他疗法在mCRPC数据,DB-1311在患者基线更后线 (3L+,28%患者经过≥5L治疗)情况下,I/IIa期的mPFS(8.3个月)显著优于竞品第一三共的DS-7300表现,和核药Pluvicto联合SOC疗法的PFS接近。

除此之外,今年3 月,BioNTech还登记了一项DB-1311与 BNT327(PDL1/VEGF 双抗)联合治疗晚期肺癌的 Ib/II 期临床试验。未来,无论DB-1311是单药拿下CRPC适应症,还是与BNT327联用拿下小细胞肺癌和非小细胞肺癌适应症,都将推动其成为全球重磅产品。

而反观乐普,其在研ADC管线靶点梯队丰富,包括HER2、EGFR、TF、CD20、GPC3、CLDN18.2等热门或冷门靶点,且多条管线进度全球/国内第一,亦是拥有全球前三进度管线(包括MRG003、MRG004A、MRG006A、MRG001、CMG901)最多的国内ADC Biotech之一。

短期催化剂在于普特利单抗的新适应症获批以及市场渗透率的进一步提升,这将直接增厚公司营收和利润。

中期看,其核心ADC资产MRG003 的临床数据读出将是关键,作为国内首个申报上市的EGFR ADC,其上市申请于2024年9月获受理,用于既往经至少二线系统化疗和PD-1/PD-L1抑制剂治疗失败的复发/转移性鼻咽癌(NPC)患者,并有望成为全球第二款同类药物,目前全球仅 Rakuten Medical 的 Cetuximab saratolacan 获批用于头颈部癌症。如果成功获批,乐普将在NPC领域建立暂时的市场独占期。

总体来看,两家公司都展示了biotech成功的关键要素:已被验证的技术平台、成功的BD变现能力、稳步推进的临床管线、以及日益改善的财务状况。这些要素共同构筑了其内在价值的坚实基础。

当后续催化剂逐一兑现,市场重新将目光聚焦于基本面和长期成长性时,这些被“错杀”的Biotech,有望迎来价值的强势回归。