“低价出海”的中国分子硬刚40亿美元资产,III期惊艳即将上市

2026年美国皮肤科学年会(AAD)上,TYK2抑制剂赛道迎来了一次激烈的数据对决。

武田的Zasocitinib和Alumis的Envudeucitinib双双亮出III期数据:前者以每日一次口服给药、无进食限制的便利性与稳健疗效站稳脚跟,后者则凭借刷新现有TYK2抑制剂疗效上限的数据傲视全场。

而强生刚获批的口服IL-23受体拮抗剂icotrokinra更是以头对头击败Sotyktu(BMS)的姿态强势切入,成为银屑病口服治疗市场的新变量。“三军齐进”,彻底打破了Sotyktu一家独大的旧格局。

然而,在这场巨头云集的较量背后,最令人乐道的,是如今大放异彩的Envudeucitinib其实源自中国药企海思科,数年前Envudeucitinib仅以1.8亿美元的总价“远嫁”海外,而武田却为引进Zasocitinib豪掷了40亿美元。从Envudeucitinib与Zasocitinib类似的竞争地位推测,这款来自海思科的资产含金量已然发生了暴涨。

20多倍的差价背后,是中国创新药早期出海的价值写照,也是整个TYK2赛道投资逻辑的再一次颠覆。

01

以小博大的Alumis

关于Envudeucitinib和Zasocitinib的两笔交易可以说是理解TYK2赛道发展的绝佳样本。

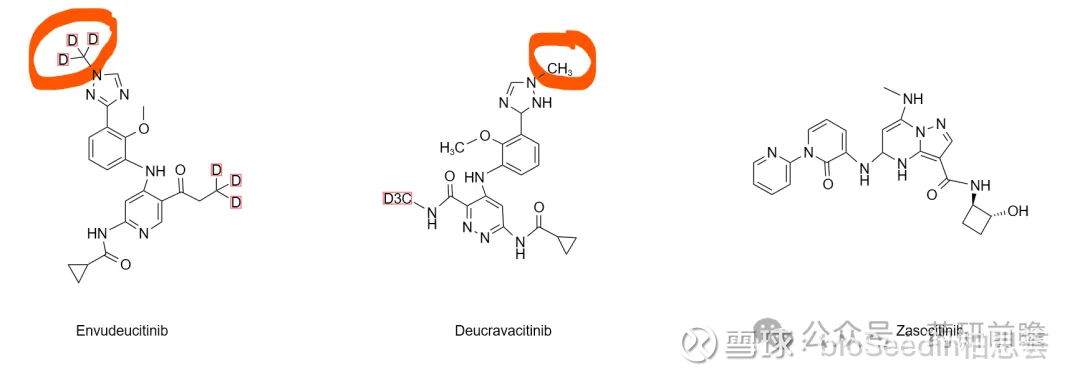

2021年3月,海思科以最高1.8亿美元(6000万美元首付款+1.2亿美元里程碑)的总对价,将自主研发的TYK2抑制剂Envudeucitinib(原HSK39004)除大中华区外的全球权益转让给了Alumis。

与之形成鲜明对比的,是2022年底,武田斥资40亿美元天价从Nimbus手中引进了Zasocitinib(原NDI-034858),成为当年自免领域最重磅的交易之一,震惊了当时的二级市场。

从分子设计上看,二者虽然都选择了“变构抑制”这一旨在避开JAK家族毒性的金标准,但Envudeucitinib的核心突破在于通过氘代改造增强药物脂溶性,并延缓代谢、延长半衰期,从而在保持高选择性TYK2抑制的同时,实现更持久的药效。

Zasocitinib则是Nimbus独立开发的高选择性TYK2变构抑制剂,在药代动力学上略逊一筹,侧重于高依从性的每日一次给药方式。

武田之所以愿意为Zasocitinib支付高额对价,一方面在于Nimbus当时已完成II期关键数据验证,而Envudeucitinib出海时仍处于早研阶段,临床潜力有待释放;另一方面,武田相信凭借每日一次给药、不受进食限制的治疗模式,Zasocitinib有望在银屑病等适应症上形成年销售30亿至60亿美元的峰值空间。

海思科这种“好分子低位出手”的局面是早期中国药企出海的普遍现实。彼时国内缺乏全球商业化的落地经验,对全球多中心临床开发的定价能力也不足,这也是产业阶段决定的理性选择。所以基于当时的数据和行业环境,交易价格不能说不合理。交易合作后Alumis能助力产品推进临床并获得更多临床验证,是资产升值的关键。好在随着包括海思科在内的越来越多中国公司逐步具备更强的临床推进与国际化融资能力,这种局面正在快速发生改变。

02

谁更接近Best-in-class?

随着几项III期临床的数据细节公开,我们不得不感叹,Alumis真是以小博大的典范:Envudeucitinib不仅是“Me-better”,在疗效上甚至能直接向口服药物的“天花板”发起冲击。

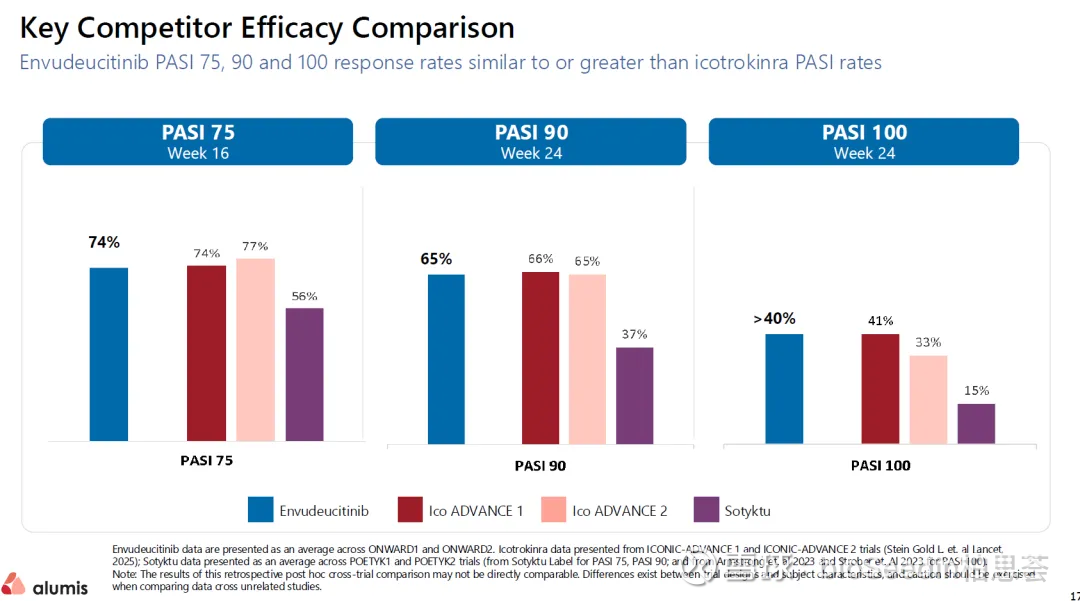

根据Alumis披露的ONWARD系列III期研究结果,Envudeucitinib在第24周实现PASI 90(银屑病面积与严重程度指数改善90%)的比例分别为68.0%和62.1%,PASI 100分别达到41.0%和39.5%。

Envudeucitinib的两项指标不仅全面优于阿普米司特,而且大幅超越了Sotyktu的历史数据(32%-42% PASI 90、10%-14% PASI 100),在目前公开数据中稳居第一梯队。

武田Zasocitinib的两项III期数据则聚焦第16周核心终点,PASI 90分别为61.3%、51.9%,PASI 100分别为33.4%、25.2%,sPGA0/1(皮损清除/几乎清除)达70%左右,且长期疗效稳定,第40周后超90%患者维持皮损清除。

安全性方面,两款候选药物均表现出了优良的耐受性,没有出现传统JAK抑制剂常见的不良反应。

正如武田管理层反复强调的那样,二者最大的差异竞争点还是在于给药方式:Zasocitinib每日一次口服给药且无进食限制,Envudeucitinib每日两次、同样无进食限制。对比之下,强生icotrokinra虽然也是每日给药一次,但需遵循空腹服用的严苛要求,极大影响患者依从性。

Alumis计划于2026年下半年提交NDA(新药上市申请),而武田则将在2026财年内启动FDA申报,双方几乎同步冲线,并且均布局了银屑病关节炎、炎症性肠病等其他自免疾病。这也意味着,BMS即将迎来极其严峻的存量市场保卫战。

03

TYK2赛道价值重估

无论是Envudeucitinib和Zasocitinib在TYK2赛道内部的“内卷”,还是来自icotrokinra“口服单抗”的跨维度打击,TYK2抑制剂都不可避免地将迎来新一轮产品迭代。

首先,从机制上看,TYK2抑制剂的优势在于其“变构抑制”带来的极高选择性与安全性边界。传统JAK抑制剂通过竞争性结合高度保守的JH1激酶域发挥作用,容易产生贫血、中性粒细胞减少等骨髓抑制副作用。

新一代TYK2抑制剂则锚定了JH2伪激酶域,避开了JAK2/3相关的毒性风险。不仅在中重度银屑病中具备长期用药的基础,更在系统性红斑狼疮(SLE)、克罗恩病等对安全性要求极高的领域展现出平台型药物的潜力。

其次,icotrokinra的冲击是真实且深刻的,其在头对头III期试验中,以55% PASI 90和32% PASI 100的疗效击败了Sotyktu。作为全球首款口服IL-23受体拮抗剂,icotrokinra直指更上游、更直接的作用机制,为银屑病口服药物开辟了新思路。

但受限于分子特性,icotrokinra对于需要长期服药的慢病患者而言,有着非常高昂的行为成本:患者必须在清晨空腹状态下,以240ml清水送服,且服药前后有严格的禁食时间限制。这也是TYK2抑制剂能在商业市场中站稳脚跟的一大关键。

最后,不只是BMS,Zasocitinib和Envudeucitinib也面临着后来者来势汹汹的挑战。

益方生物开发的D-2570在II期研究中,12周时,低、中、高三个剂量组的PASI 75应答率为85%-90%,PASI 90应答率为70.7%-77.5%,疗效直逼Envudeucitinib。

诺诚健华旗下ICP-488的II期研究则显示,12周时,6mg和9mg剂量组的PASI 75应答率分别为77.3%和78.6%,PASI 90应答率分别为36.4%和50.0%。二者目前均处于III期临床阶段。

TYK2赛道的价值重估时刻,还在酝酿当中。