讯众通信(2597.HK)新股打新分析:云通信赛道潜力与现金流风险并存

一、公司概况:中国云通信市场第三大玩家

讯众通信是中国领先的云通信服务提供商,按2024年收入计算,公司在国内云通信服务市场排名第三,市场份额1.8%,仅次于公司A和公司B。公司核心业务涵盖三大板块:

云通信服务:包括CPaaS(通信平台即服务)和联络中心SaaS,2024年收入占比94.4%,其中CPaaS贡献86.8%,是最主要收入来源。CPaaS服务通过API为客户提供消息、语音、移动流量等通信功能,2024年消息业务收入5.9亿元,占CPaaS的74.1%。

基于项目的通信解决方案:聚焦市政治理、安全等公共领域,利用软硬件组合提升通信连接能力,2024年收入1394万元,占比1.5%。

其他通信服务及配件:包括执法专用手机、联络中心外包等,因竞争激烈已策略性缩减,2024年收入3762万元,占比4.1%。

作为国内最早提供云通信服务的厂商之一,讯众通信具备全栈式服务能力,也是少数能提供AI驱动通信服务的企业,其智能文本机器人、智能语音导航等产品已融入自然语言处理(NLP)技术,契合行业智能化趋势。

二、财务表现:收入稳中有降,净利润波动较大

1. 收入结构与增长

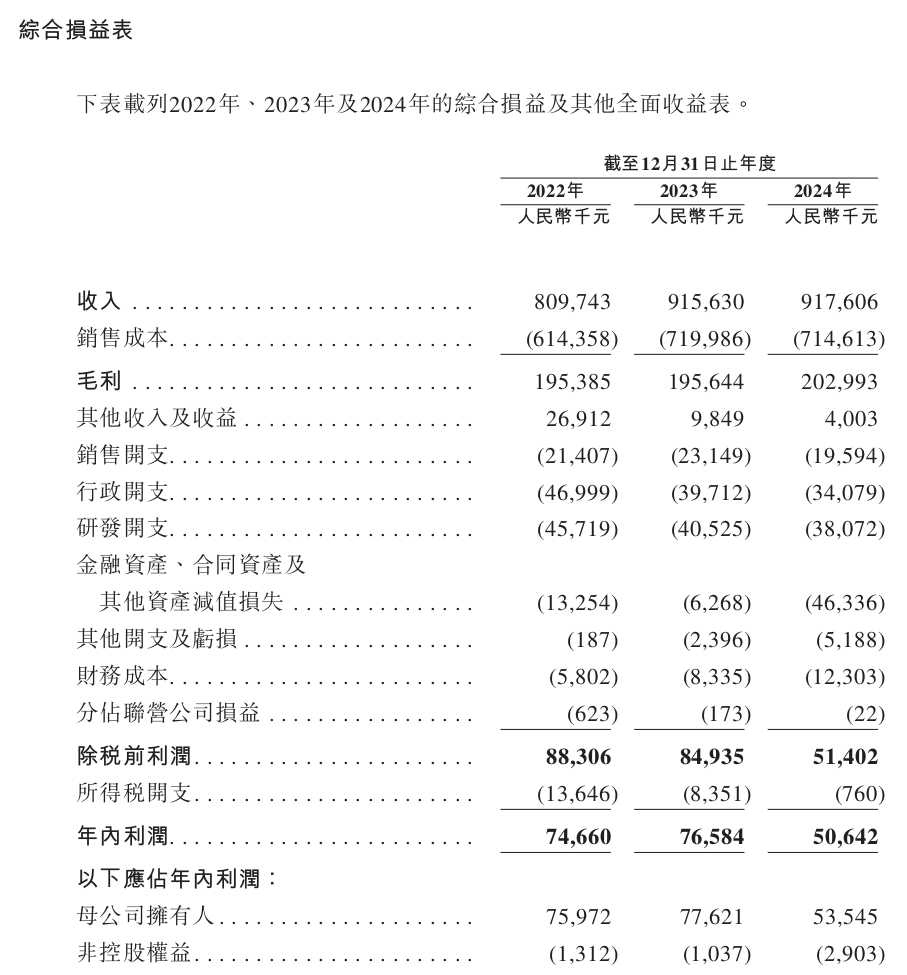

2022-2024年,公司收入分别为8.10亿元、9.16亿元和9.18亿元,2023年同比增长13.1%,2024年基本持平。增长主要由云通信服务中的消息业务驱动,2024年消息业务收入同比增长5.0%至5.90亿元,但物联网移动流量业务因客户终止合同导致收入下滑,部分抵消了增长。

收入高度依赖前五大客户,2022-2024年来自前五大客户的收入占比分别为41.8%、36.7%和35.3%,最大客户收入占比在9.7%-12.3%之间,客户集中度较高。

2. 盈利能力波动

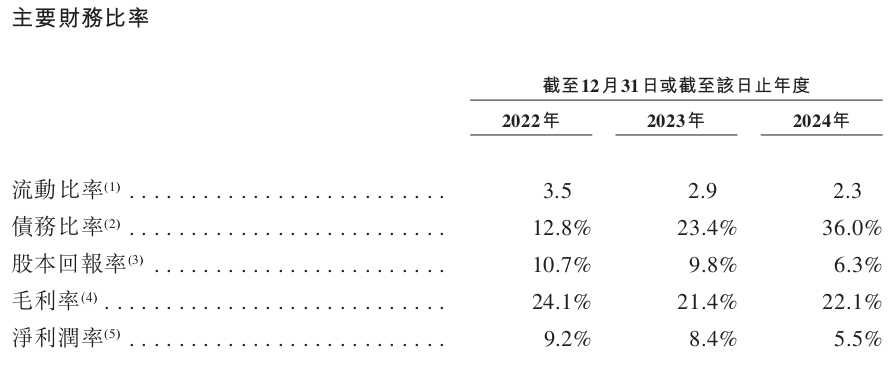

毛利率维持在21.4%-24.1%之间,2024年为22.1%,主要得益于CPaaS中物联网移动流量业务毛利率从2023年的12.3%提升至29.9%,以及消息业务毛利率回升至9.9%。

净利润表现波动较大,2022-2024年分别为7466万元、7658万元和5064万元,2024年同比下降33.9%,主要因金融资产、合同资产及其他资产减值损失从2023年的627万元大幅增至4634万元,占收入的5.1%。

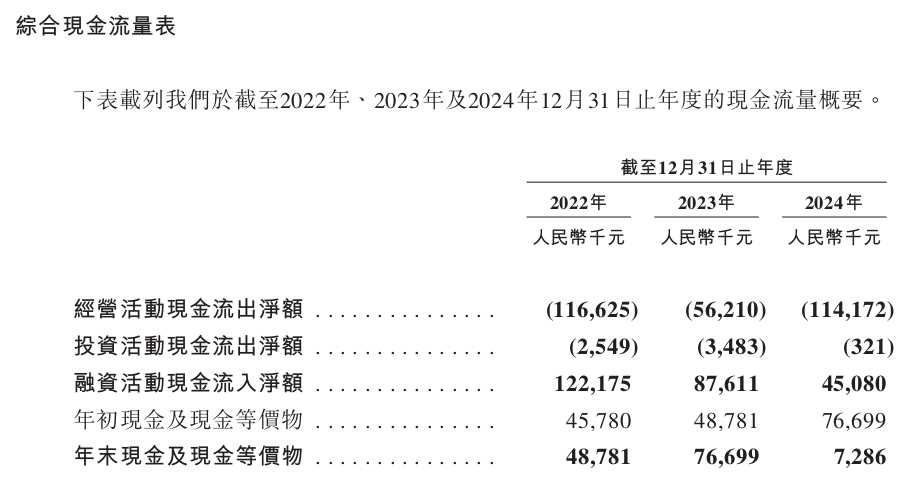

3. 现金流压力凸显

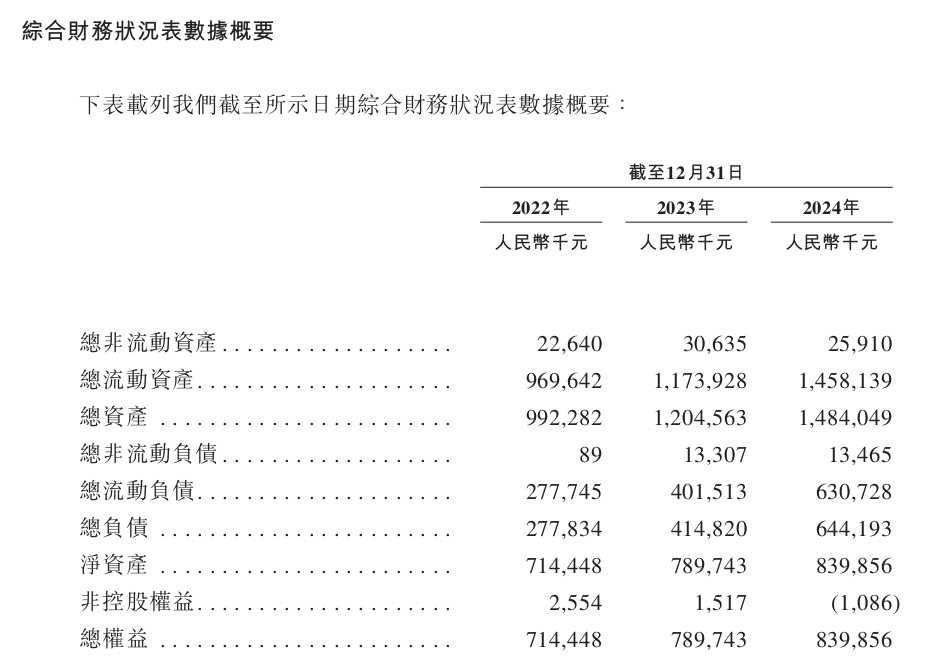

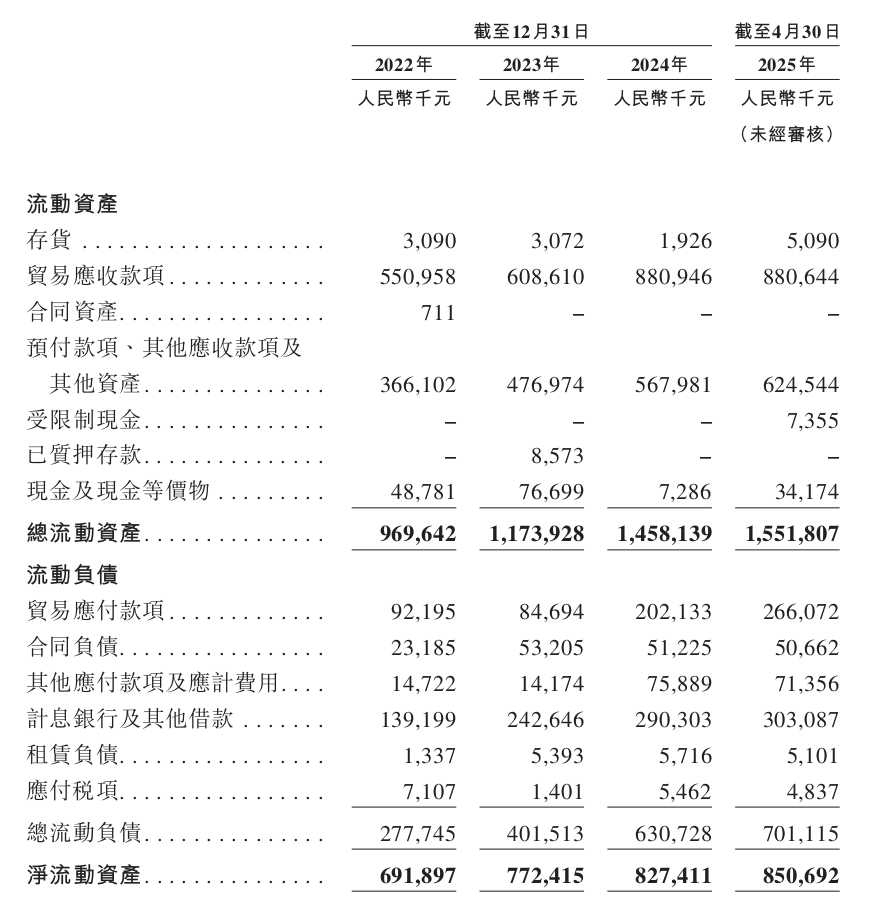

经营活动现金流持续为负,2022-2024年分别为-1.17亿元、-5621万元和-1.14亿元,主要因贸易应收款增加和预付款项上升。截至2024年末,贸易应收款达8.81亿元,占流动资产的60.4%,周转天数从2022年的230.7天延长至318.7天,资金回笼效率显著下降。

现

金储备紧张,2024年末现金及等价物仅729万元,短期流动性面临考验。公司计划用全球发售所得款项5000万港元偿还未偿贷款,以改善财务韧性。

三、发行概况:估值处于行业中等水平

1. 发行细节

发售股份:全球发售3044万股H股,其中香港公开发售304.4万股(占10%),国际发售2739.6万股(占90%),另有15%超额配股权,最多可增发456.6万股。

发售价:每股13.55-15.15港元,每手500股,入场费约7651.39港元(按最高价计算)。

绿靴机制:有

回拨机制:最高回拨50%

市值:按最低价14.35港元计算,发行后市值约16.50亿港元(假设无超额配股权行使),对应2024年净利润的市盈率(PE)约30倍。

2. 保荐人与承销团

独家保荐人:星展亚洲融资有限公司。

基石投资者:占比约30%,2025年6月2日刚成立的本地国资委旗下子公司,算是临时成立子公司注入国资。

3. 募资用途

预计募资净额约3.91亿港元(按中间价计算),主要用于:

45.4%(1.78亿港元):服务及解决方案研发,包括AI技术升级和算力采购。

15.6%(6110万港元):扩大销售渠道,提升品牌知名度。

16.2%(6330万港元):国内收购,拓展业务版图。

12.8%(5000万港元):偿还未偿贷款,降低杠杆率。

10.0%(3910万港元):营运资金及其他一般用途。

四、行业前景:云通信市场稳步增长,AI驱动是关键

1. 市场规模与增长动力

中国云通信服务市场规模从2020年的355亿元增长至2024年的503亿元,复合年增长率9.1%,预计到2029年将达745亿元,2024-2029年复合年增长率8.2%。

增长驱动力来自:

通信基础设施完善:5G普及和云计算技术成熟为云通信提供底层支撑。

企业数字化转型:互联网、金融、零售等行业对智能通信需求激增,尤其是CPaaS和联络中心SaaS。

AI技术融合:大语言模型、NLP等技术提升通信服务智能化水平,创造新的应用场景。

2. 竞争格局

市场竞争激烈且分散,前五大厂商合计市场份额18.8%,讯众通信以1.8%位居第三,前两大厂商市场份额分别为7.8%和6.8%,均为上市公司,具备更强的资金和技术优势。

公司面临的挑战包括:

大型互联网公司入局,如阿里云、腾讯云等,凭借生态优势抢占市场。

技术迭代压力,需持续投入研发以保持竞争力。

电信资源依赖,主要供应商集中,议价能力较弱。

五、风险因素:现金流与诉讼风险需警惕

1. 经营风险

现金流压力:连续三年经营活动现金流为负,2024年末现金储备不足,依赖外部融资维持运营,若未来募资用途不及预期,可能影响业务发展。

应收账款风险:贸易应收款高企且周转天数延长,2024年减值损失大幅增加,存在坏账风险,可能影响利润表现。

客户集中风险:前五大客户收入占比超三分之一,若主要客户流失或减少采购,将对收入造成重大冲击。

2. 法律与监管风险

诉讼纠纷:公司涉及与北京云汐、北京亚康的合同纠纷,涉案金额较大,虽法律意见认为胜诉可能性高,但仍可能面临赔偿风险,已计提2160万元减值准备。

监管合规压力:云通信行业受工信部、国家网信办等多部门监管,数据安全、个人信息保护等政策趋严,合规成本可能增加。

3. 市场与估值风险

估值偏高:30倍PE高于行业平均,若上市后业绩未能兑现,存在估值回调压力。

六、打新策略建议:适合风险偏好较高投资者

1. 申购优势

行业赛道优质:云通信是数字经济重要组成部分,政策支持力度大,长期增长确定性强。

技术壁垒存在:公司在AI驱动通信服务方面有先发优势,具备一定技术护城河。

募资用途务实:大部分资金用于研发和降杠杆,有利于长期发展。

2. 申购风险

短期业绩承压:2024年净利润下滑,2025年一季度收入因工信部整改要求有所减少,业绩复苏存在不确定性。

现金流不确定性:经营活动现金流持续为负,可能影响投资者信心。

估值消化压力:高估值需要业绩增长支撑,若增速不及预期,股价可能承压。

3. 打新建议

激进型投资者:可少量参与,博取行业增长和技术题材带来的短期机会,但需注意控制仓位。

稳健型投资者:建议观望。

操作策略:香港公开发售部分激进型投资者根据孖展情况小部分申购,尽量别上乙组。上乙组中货太多可能会被一波带走。

七、结论:潜力与风险并存的云通信标的

讯众通信作为中国云通信市场第三大玩家,身处高增长赛道,具备一定技术优势和行业地位,但当前面临净利润下滑、现金流紧张和高估值等多重挑战。对于打新投资者而言,需权衡行业前景与公司短期风险,结合自身风险承受能力做出决策。若未来公司能有效改善现金流、提升AI技术应用水平并拓展客户群体,长期发展潜力值得期待,否则可能面临估值与业绩的双重压力。$讯众股份(02597)$ $讯众股份(NQ832646)$ #港股打新#