浅谈伊利股份和农夫山泉商业模式

伊利和农夫山泉同属快速消费品行业,两者的市值差距巨大,截至8月8日,伊利股份市值1726亿元,PE=23.32;农夫山泉市值5231亿元,PE=40.58。

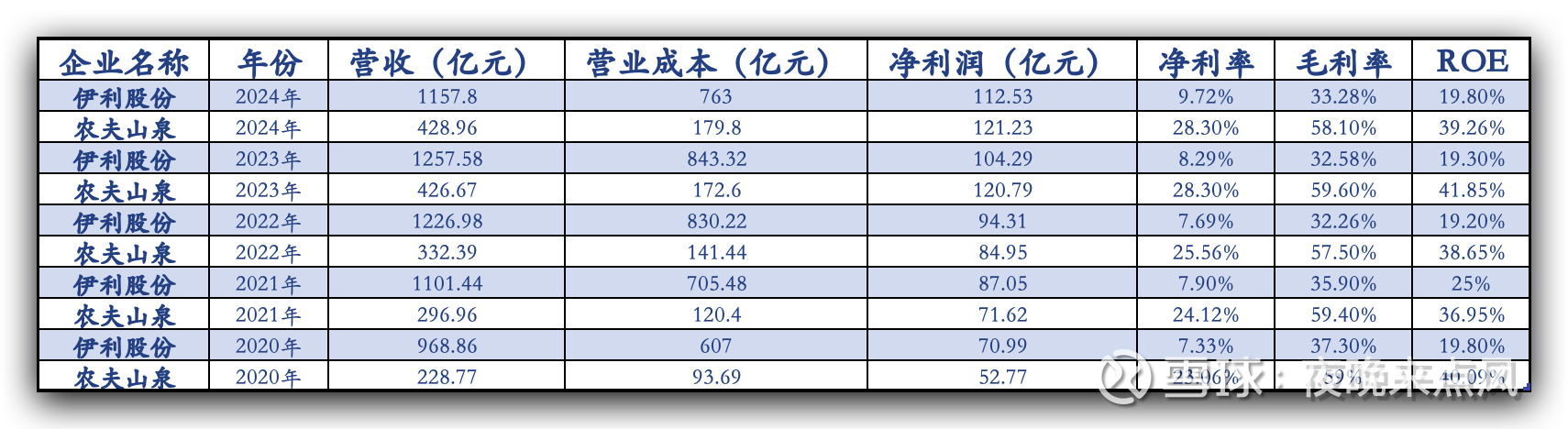

比较伊利股份和农夫山泉过去五年的主要经营指标数据,农夫山泉的ROE是伊利2倍多,净利率是伊利三倍多,毛利率是伊利1.58到1.83倍,见下图。

农夫山泉和伊利股份,分属包装水和乳业里的龙头,经营模式极其相似,先从上游采购原材料,再加工成成品,最后通过自建物流网络,配送到全国各地的零食终端,卖给消费者,实现从现金到现金的商业闭环。什么原因导致农夫山泉的经营指标远好于伊利呢?

农夫山泉拥有的成本优势,是享受高市场估值的根本原因。

农夫山泉是一个轻资产的商业模式,特征是低投入,高产出。在产品营收构成里,营业成本占41.2%,以包装材料为主。在零售端产品同质化,行业竞争强度高,维持高额营销费用,但受益原料水获得低成本优势,农夫山泉营业成本较伊利低20个百分点,相应地农夫山泉的净利润率较伊利高近20个百分点。

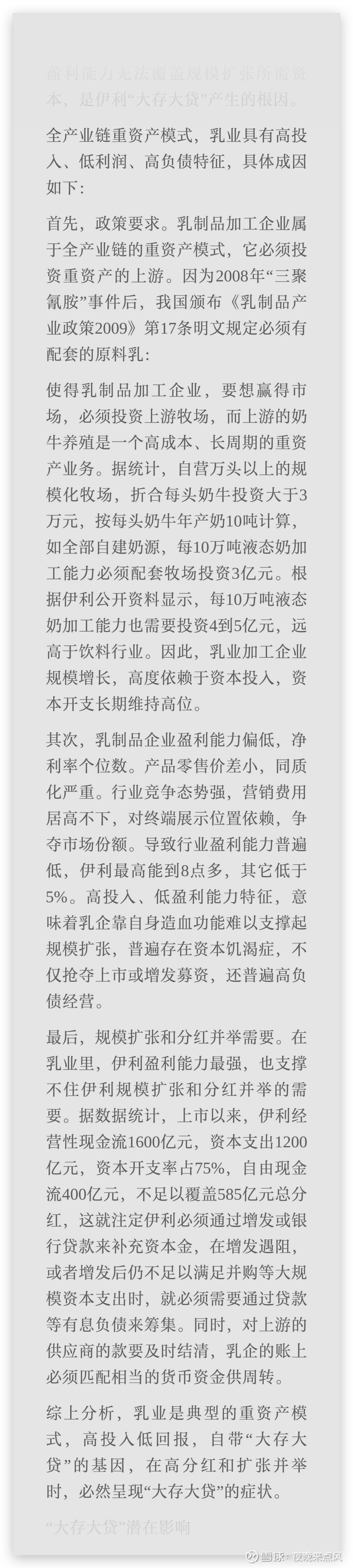

伊利股份是一个重资产的商业模式,特征是高投入,低产出。产品营收构成里,成本占65%,以原料乳成本为主。在零售端产品同质化,行业竞争强度高,维持高额的营销费用,而营业成本是刚性,导致伊利净利润率仅有个位数,盈利能力偏低。在浅析伊利大存大贷一文中,详细分析伊利重资产模式👇

在高端产品突破上,农夫山泉取得巨大成就,是助推高估值的催化剂。

在茶饮料上,东方树叶已成为现象级产品,至2024年茶饮料已成为公司第一大营收及利润贡献来源,数据👇

产品高端突破,是公司增长潜力的一大利好,资本市场喜欢增长故事,吸引更多投资者关注并投资农夫山泉,助推公司股价进一步往上涨。

综上所述,农夫山泉能享受较高的估值,根因是轻资产的商业模式,拥有低成本优势。在高端产品突破上,公司取得巨大成功,东方树叶已成为现象级产品,助推资本市场看涨行情。