外资看空泡泡玛特的最新研报摘要

泡泡玛特(9992.HK)研报核心总结(Bernstein,2025年10月16日)

一、核心评级与目标价

- 评级:跑输大盘(Underperform)

- 目标价:225港元(截至2025年10月15日,潜在跌幅18%)

- 当前价:288.8港元,52周区间57.00-339.80港元

- 市值:约3878.42亿港元(折合490亿美元)

二、核心投资论点

(一)看空逻辑

1. 单一IP依赖风险:Labubu贡献2025年上半年35%收入,为绝对核心驱动力,但其他100+IP未形成同等影响力,IP孵化成功率极低,非Labubu IP增长多依赖其光环效应。

2. 增长拐点临近:预计Labubu销量将于2026-2027年见顶,secondary市场已现预警——2025年6月后销量持续下滑、部分型号转售价格跌40%,全球数字平台流量及社交互动量均达峰回落。

3. 多元化业务乏力:拓展电影、珠宝、家电等领域贡献有限,合计仅占营收1-2%,难以抵消盲盒核心业务的增长放缓。

4. 市场预期过高:市场普遍预测2027年市值达630亿美元(超乐高估值),但需Labubu年销量达1.32-1.63亿件(较2025年增24-38%),与当前消费热度见顶信号矛盾。

5. 估值承压:当前估值隐含乐观增长假设,按18倍NTM+1市盈率(对应1倍PEG)测算,估值未充分反映IP生命周期风险及海外扩张挑战。

(二)场景分析

场景 潜在涨跌 核心假设

基准情形 -18% 2026-2027年营收增31%/21%,净利率维持32-33%,18倍估值

悲观情形 -58% 2026-2027年营收增15%,净利率回落至2024年水平,15倍估值

乐观情形 +11% 2026-2027年营收增38%/24%,净利率维持34%,20倍估值

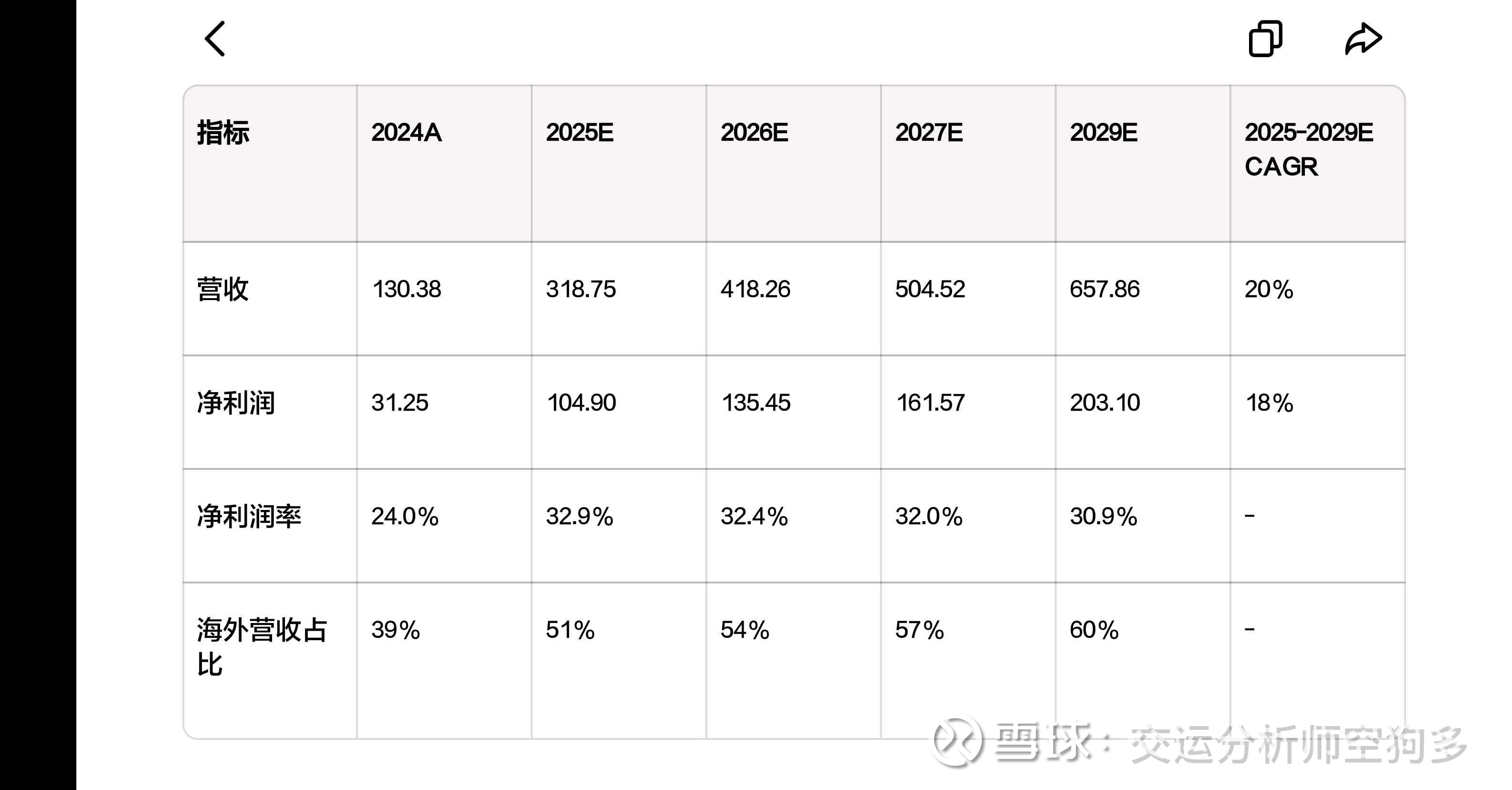

三、财务预测(2025-2029E)

- 营收CAGR:20%(从2025年319亿元增至2029年660亿元)

- 净利润CAGR:18%(从2025年105亿元增至2029年203亿元)

- 净利率:从2025年32.9%逐步回落至2029年30.9%

- 海外扩张:海外营收占比从2025年51%升至2029年60%,CAGR 25%(中国市场CAGR 13%)

四、行业与竞争格局

- 行业定位:属于“投机浪潮型”玩具(5-10年生命周期),类似Beanie Babies、Funko,缺乏乐高、Hello Kitty等“常青品牌”的跨代际影响力。

- 竞争环境:国内面临Top Toy、52 Toys等竞争,海外需应对Funko、乐高、Sanrio等品牌,自身在IP多元化、渠道成熟度上处于劣势。

- 市场规模:预计2029年全球潮流玩具市场达7040亿元,泡泡玛特全球市占率约7%,中国市占率18%。

五、风险提示

- 核心IP Labubu热度下滑超预期;

- 海外扩张面临文化适配、运营成本上升挑战;

- 盲盒业务受监管政策收紧影响;

- 仿品泛滥及secondary市场波动冲击品牌价值;

- 内部股东减持引发市场信心波动。

六、投资建议

分析师建议投资者在当前价位获利了结,因股价已充分反映乐观预期,潜在上涨空间有限(仅11%),而下行风险显著(最高58%),风险收益比严重失衡。

$泡泡玛特(09992)$ $布鲁可(00325)$ $好未来(TAL)$