中远海能:为啥又下单19艘?

引言:中远海能19艘油轮订单的战略背景

2025年12月12日,中远海能(600026.SH/01138.HK)发布重大公告,宣布与中远海运重工附属船厂签订19艘船舶建造合同,含税合同总价高达78.82亿元人民币 。这一决策在全球油轮市场供需格局重塑、环保法规日益严苛、能源贸易流向重构的大背景下显得尤为引人注目。

作为全球油轮船队运力规模第一的企业,中远海能截至2025年6月拥有和控制油轮157艘、2344.8万载重吨,其中VLCC核心运力达45艘。公司不仅在油轮运输领域占据领先地位,还参与投资LNG运输船50艘,运力870万立方米,国内市场份额达28%。然而,在看似辉煌的业绩背后,公司船队正面临着严峻的老龄化挑战,约20%的船舶船龄超过20年,部分甚至超过30年。

此次新增的19艘订单包括1艘LNG双燃料乙烯运输船、2艘甲醇双燃料阿芙拉型原油轮、2艘LR2型甲醇双燃料成品油/原油轮、2艘LR1型成品油/原油轮及12艘MR型油轮(其中8艘为成品油/原油轮,4艘为原油轮) 。这些新船将在2027年至2029年间陆续交付,投资规模之大、技术之先进、时间之紧迫,都凸显了中远海能在绿色转型和船队更新方面的战略决心。

本文将从船队现状与更新需求、在手订单衔接、政策合规压力、市场环境机遇、竞争格局演变以及战略价值评估六个维度,深入剖析中远海能此次大规模造船投资的深层原因和战略考量。

一、船队老龄化与更新需求:20%老旧船舶亟需替换

1.1 船队现状:规模优势与结构隐忧并存

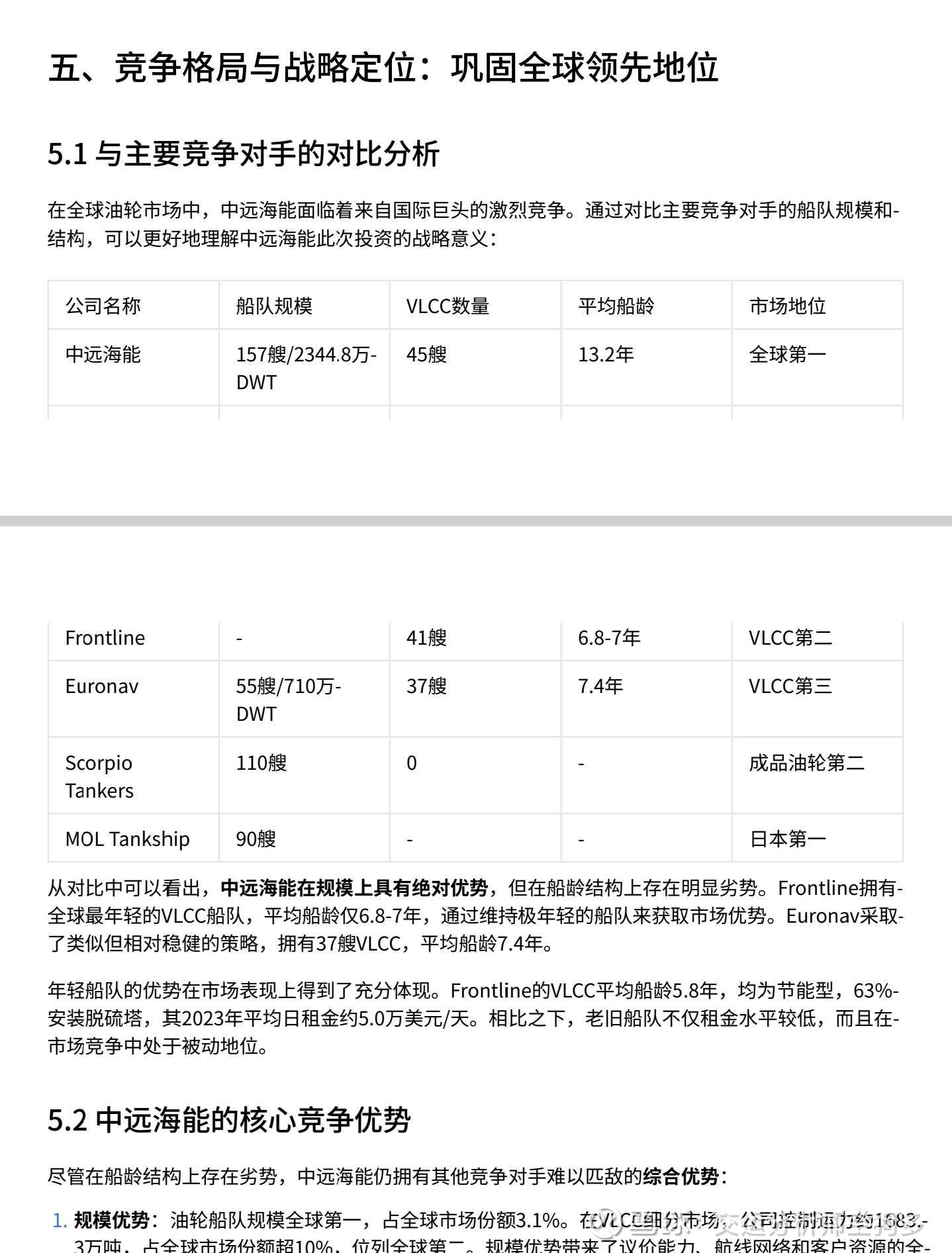

中远海能的船队规模在全球油轮市场中占据绝对优势地位。根据最新数据,公司油轮船队规模位居全球第一,自有及控制油轮157艘、2344.8万载重吨,其中VLCC核心运力达45艘,是全球VLCC运力规模最大的企业之一 。在细分市场中,公司VLCC控制运力约1683.3万吨,占全球市场份额超过10%,位列全球第二 。

然而,在规模优势的背后,船队老龄化问题日益凸显。截至2025年9月末,公司VLCC、成品油船队平均船龄已达到13、14年,其中VLCC、MR成品油船20年及以上老船占比分别达到20%、23%。更为严峻的是,原油油轮、成品油油轮中15年以上老船占比分别达到41.82%、48.30%,运力出清已来到紧迫时点 。

从船龄结构的具体分布来看,公司船队呈现出明显的两极分化特征。一方面,公司通过近年来的新船投资,保持了部分船型的年轻化优势,如VLCC船队平均船龄11.5年,显著低于全球12.8年的平均水平 ;另一方面,仍有相当比例的老旧船舶亟需更新,这些船舶不仅运营效率低下,维护成本高昂,更重要的是面临着日益严峻的环保合规压力。

1.2 老旧船舶的运营困境与合规风险

老旧船舶的运营困境主要体现在三个方面:运营效率低、维护成本高、合规压力大。根据行业数据,20年船龄的VLCC年维护成本约250万美元,而新船仅需80万美元,维护成本相差超过3倍 。更为严重的是,20年以上船龄的散货船燃油消耗比新船高20%,这些老旧船舶若无法达标,将面临限速或禁航的风险 。

在环保合规方面,IMO的EEXI、CII等法规对20年以上船龄VLCC形成了严重的合规压力。根据测算,合规成本可达每天21,400美元,而年轻船队可节省6,000美元/天,年轻船舶每年可节省合规成本3.6亿元人民币 。随着IMO新规的逐步实施,老旧船舶面临着巨大的改造压力,满足EEXI和CII要求的VLCC环保改造成本可能高达数百万美元,而考虑到老旧船舶的市场残值有限,这一成本在许多情况下已接近或超过其市场价值 。

中远海能在2025年上半年的实际处置行动印证了这一困境。公司上半年拆解1艘31岁LR1型船(净收益118万元),出售1艘20岁VLCC(净收益7298万元)。这些老旧船舶的处置收益微薄,反映出市场对老龄船舶价值的严重低估。

1.3 19艘订单的船型配置与更新策略

针对船队老龄化问题,中远海能在此次19艘订单中采取了精准匹配、结构优化的策略。订单的具体配置如下表所示:

船型类别 数量(艘) 主要技术特点 投资金额(亿元) 交付时间

LNG双燃料乙烯运输船 1 9000立方米,LNG双燃料 3.28 2027年10月

甲醇双燃料阿芙拉型原油轮 2 11.42万载重吨,甲醇双燃料 12.20 2028年7-9月

甲醇双燃料LR2型油轮 2 10.99万载重吨,甲醇双燃料 12.60 2028年7-9月

LR1型成品油/原油轮 2 传统燃料 9.12 2028年10-12月

MR型成品油/原油轮 8 约5万载重吨 27.92 2027-2028年分批

MR型原油轮 4 约5万载重吨 13.70 2028年5-11月

合计 19 - 78.82 2027-2029年

从船型配置来看,12艘MR型油轮占据了订单的主体(63%),这与公司此前计划处置的4艘主力油轮形成了精准匹配。根据2025年5月董事会批准的处置计划,公司计划处置的4艘油轮包括2艘VLCC("远富湖"轮30万载重吨,2012年交付;"新丹洋"轮32万载重吨,2013年交付)和2艘LR2型油轮("桃林湾"轮10.95万载重吨,2012年建造;"洋美湖"轮11万载重吨,2010年建造),总估值约2.21亿美元。

新增的12艘MR型油轮主要用于内贸成品油运输,这一配置充分考虑了内贸油轮的新老更替需求。根据公司披露,此次投资新造船舶主要因公司优化内贸油轮船龄结构,并维持内贸油运运力规模平稳 。MR型油轮作为内贸市场的主力船型,其5万载重吨的设计既能满足沿海运输的吃水限制,又能实现规模经济,是内贸成品油运输的理想选择。

二、在手订单衔接分析:27艘在建船舶的协同布局

2.1 27艘在建新船的全景图

在分析此次19艘订单之前,有必要先梳理中远海能现有的27艘在建新船订单。根据公司披露的信息,截至2025年12月,公司共有27艘在建新船,包括此次新增的19艘和此前已公告的8艘 。这些在建船舶构成了公司未来3-5年船队扩张的主体力量。

此前已公告的8艘在建船舶主要包括:

- 2025年2月订单:2艘甲醇ready巴拿马型船、2艘甲醇双燃料阿芙拉型船、2艘甲醇双燃料LR2型船(2027-2028年交付),及1艘化学品船(2027年上半年交付)

- 80亿定增项目:6艘VLCC(2024年11月公告,预计2027Q3-2028Q4交付)、2艘LNG运输船(2024年9月公告,预计2027年下半年交付)、3艘阿芙拉型原油轮(2023年底公告,预计2026-2027年前交付)

加上此次新增的19艘订单,公司在建船舶总数达到27艘,总投资规模超过230亿元人民币。这些船舶的交付将在2026年至2029年间形成一个密集的交付高峰,其中2027年和2028年是交付最为集中的年份。

2.2 船型配置的互补性与协同效应

此次19艘订单与此前在建船舶在船型配置上呈现出明显的互补性和协同效应。从燃料类型来看,新增订单延续并强化了公司在清洁燃料船舶领域的布局:

1. 甲醇双燃料系列的规模化:新增的2艘甲醇双燃料阿芙拉型和2艘甲醇双燃料LR2型,与2025年2月订单中的同类型船舶形成了规模效应。这些船舶采用甲醇双燃料技术,既能使用传统燃油,又能使用甲醇作为替代燃料,在环保合规和运营灵活性方面具有显著优势。

2. LNG双燃料的新突破:新增的1艘9000立方米LNG双燃料乙烯运输船,标志着公司在LNG双燃料技术应用上的新突破。该船采用创新的"自平衡再液化"装置,能将LNG燃料蒸发气(BOG)冷凝回收再利用,使船舶在航行中实现零蒸发气排放,运营经济性提升12%以上。

3. 传统燃料的补充配置:新增的2艘LR1型和12艘MR型油轮采用传统燃料,主要用于内贸市场。这种配置既考虑了清洁燃料基础设施尚不完善的现实,又满足了内贸运输对成本敏感性的要求。

从船型分布来看,此次订单完善了公司的船型谱系,特别是在中小型油轮领域的布局。12艘MR型油轮的加入,使公司在5万载重吨级成品油轮市场的竞争力大幅提升。同时,LR1型(5.5-8万载重吨)的引入填补了公司在这一船型上的空白,使船队结构更加均衡。

2.3 交付时间的合理安排

从交付时间的安排来看,19艘新船将在2027年至2029年间陆续交付,具体分布如下:

- 2027年交付:1艘LNG双燃料乙烯运输船(10月)

- 2028年交付:2艘甲醇双燃料阿芙拉型(7-9月)、2艘甲醇双燃料LR2型(7-9月)、2艘LR1型(10-12月)、12艘MR型(全年分批)

- 2029年交付:少量MR型油轮

这种交付节奏的安排体现了公司的战略智慧。首先,2027年是IMO净零框架预计生效的年份,首批LNG双燃料船舶的交付正好赶上政策窗口期。其次,2028年是交付高峰,这一时间节点既避开了2025-2026年的市场不确定性,又能充分把握2029年后可能出现的市场上行周期。

更重要的是,这种分批交付的策略能够有效分散投资压力。根据公司披露,2026-2028年资本开支分别约55亿、80亿、59亿元,2027年因新船集中交付开支最高。通过合理安排交付节奏,公司能够在保持财务稳健的同时,有序推进船队更新。

三、政策环境与合规压力:绿色转型的必然选择

3.1 IMO净零框架的深远影响

2025年4月,IMO在第83届海洋环境保护委员会会议上批准了具有里程碑意义的净零排放框架,这是全球首个在整个行业部门结合强制性排放限制和温室气体定价的框架。该框架将于2027年正式生效,要求船舶遵守两项核心要求:

1. 全球燃料标准:船舶必须逐步降低年度温室气体燃料强度(GFI),即每单位能源使用产生的温室气体排放量,采用从油井到尾流(well-to-wake)的计算方法。

2. 全球经济措施:排放超过GFI阈值的船舶必须获取补偿单位以平衡其排放赤字,而使用零或近零温室气体技术的船舶将有资格获得经济奖励。

这一框架的实施将对全球航运业产生革命性影响。根据IMO的规划,燃料强度要求将逐年降低:2023-2026年降低2%,2027-2030年进一步加强 。对于不符合要求的船舶,将面临严厉的处罚措施,包括限制航行、高额罚款等。

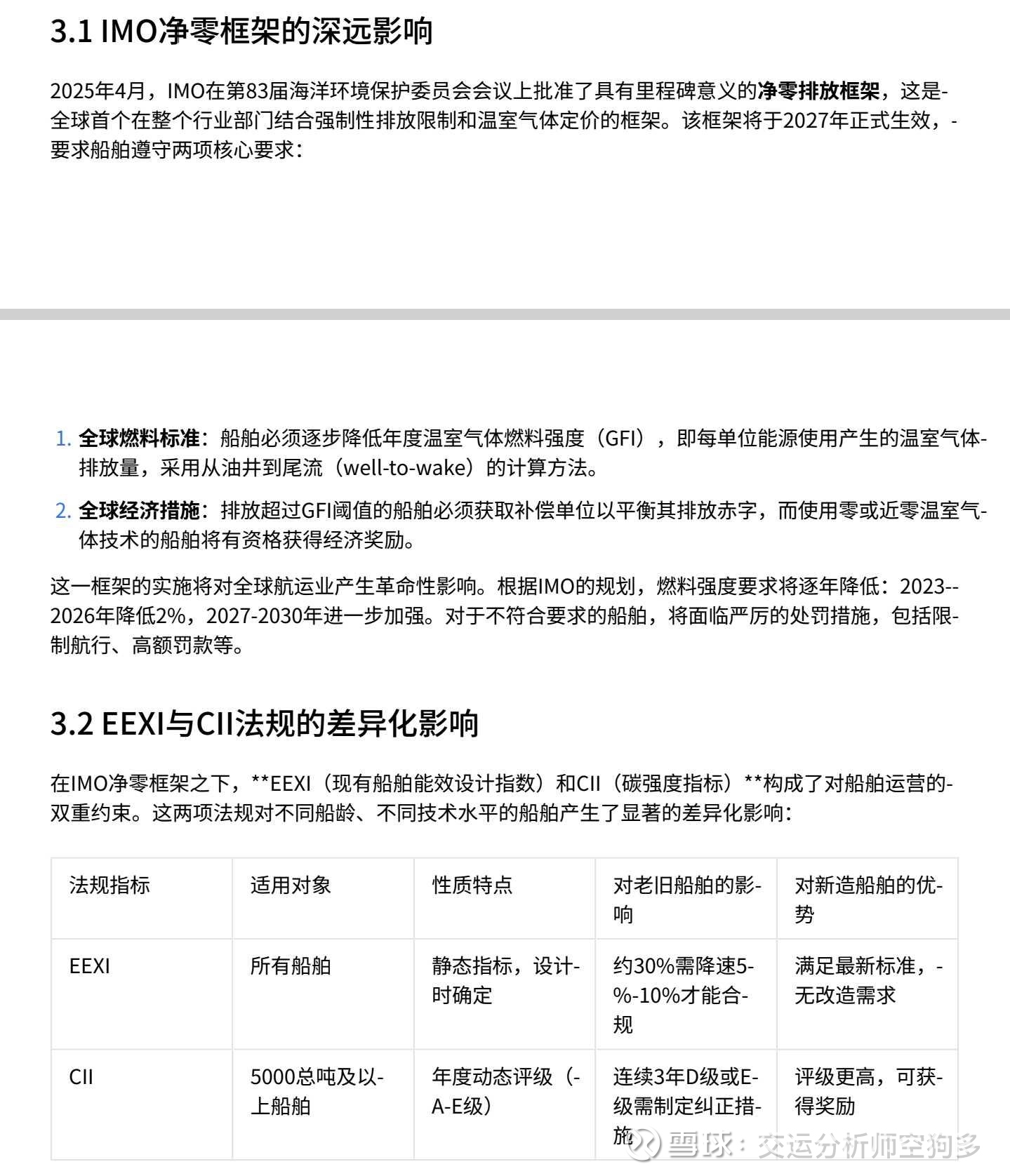

3.2 EEXI与CII法规的差异化影响

在IMO净零框架之下,**EEXI(现有船舶能效设计指数)和CII(碳强度指标)**构成了对船舶运营的双重约束。这两项法规对不同船龄、不同技术水平的船舶产生了显著的差异化影响:

法规指标 适用对象 性质特点 对老旧船舶的影响 对新造船舶的优势

EEXI 所有船舶 静态指标,设计时确定 约30%需降速5%-10%才能合规 满足最新标准,无改造需求

CII 5000总吨及以上船舶 年度动态评级(A-E级) 连续3年D级或E级需制定纠正措施 评级更高,可获得奖励

根据行业分析,船龄5-15岁的船舶中,预计只有20%不需改动即可合规;船龄15岁以上的船舶预计约有30%符合EEXI要求。这意味着70%的15年以上船龄船舶需要进行改造或降速航行,而改造费用可能高达数百万美元。

更严峻的是,随着法规要求的逐年提高,老旧船舶的合规成本将呈指数级增长。根据测算,20年以上船龄VLCC的合规成本可达每天21,400美元,而年轻船舶可节省6,000美元/天 。按照365天计算,年轻船舶每年可节省合规成本超过200万美元,这还不包括因降速航行导致的收入损失。

3.3 欧盟碳关税的加速推进

除了IMO的全球性法规,**欧盟碳关税(EU ETS)**的推进也为船舶运营带来了额外的成本压力。EU ETS对船舶排放的覆盖范围正在逐年扩大:

- 2025年:覆盖70%的船舶排放(2024年为40%)

- 2026年:覆盖100%的CO2排放,并纳入其他温室气体

- 2027年起:完全覆盖,航运公司需为所有排放购买配额

根据行业数据,老龄船每吨二氧化碳成本达85-120欧元 。以一艘20年船龄的VLCC为例,假设其年排放CO2约20万吨,按照100欧元/吨的成本计算,仅EU ETS一项就需要支付2000万欧元(约合1.6亿元人民币)的碳税。

3.4 清洁燃料船舶的政策红利

面对日益严苛的环保法规,清洁燃料船舶展现出了明显的政策优势和经济价值:

1. LNG双燃料船舶:碳排放强度约为燃油的50%,氮氧化物减排可达90%,能够满足IMO Tier III这一最严格的排放标准 。更重要的是,LNG双燃料船舶可获得IMO净零框架的奖励单位,在欧盟ETS体系下也能享受优惠政策。

2. 甲醇双燃料船舶:碳排放强度约为燃油的70-80%,具有良好的可获得性和基础设施支持。根据预测,到2025年,中国绿色甲醇航运燃料市场规模将达到200万吨,其中船用燃料占比将达到60% 。

3. 政策支持力度:中国政府明确提出,到2025年新能源和清洁能源动力船舶占比要达到10%以上 。交通运输部《绿色交通"十四五"发展规划》要求,到2025年远洋船舶单位运输周转量二氧化碳排放较2020年下降5%,并鼓励发展LNG动力、氨燃料及甲醇动力等新型清洁能源油轮 。

中远海能此次19艘订单中,清洁能源船舶占比超过30%,充分体现了公司对政策趋势的准确把握。特别是在LNG双燃料和甲醇双燃料技术路线上的双重布局,既分散了技术风险,又确保了在不同市场环境下的适应性。

四、市场环境与投资时机:供需失衡下的战略机遇

4.1 VLCC新船交付创历史新低

全球VLCC市场正经历着前所未有的供给短缺。根据多方权威数据,2024-2025年VLCC新船交付量创下了历史新低:

- 2024年:全球仅交付1艘新造VLCC

- 2025年:预计仅交付5艘VLCC,占全球船队不足0.7%

- 历史对比:年均交付量约40艘,当前水平较历史平均下降超过90%

这种供给短缺的局面还将持续。根据克拉克森的数据,2026-2027年VLCC新船交付量将分别达到约30艘和40艘,但仍远低于船队更新的实际需求 。更重要的是,当前VLCC订单总量约82艘,远低于现役超20年船龄的100余艘VLCC数量 ,这意味着未来5年内,VLCC市场的供给紧张局面难以缓解。

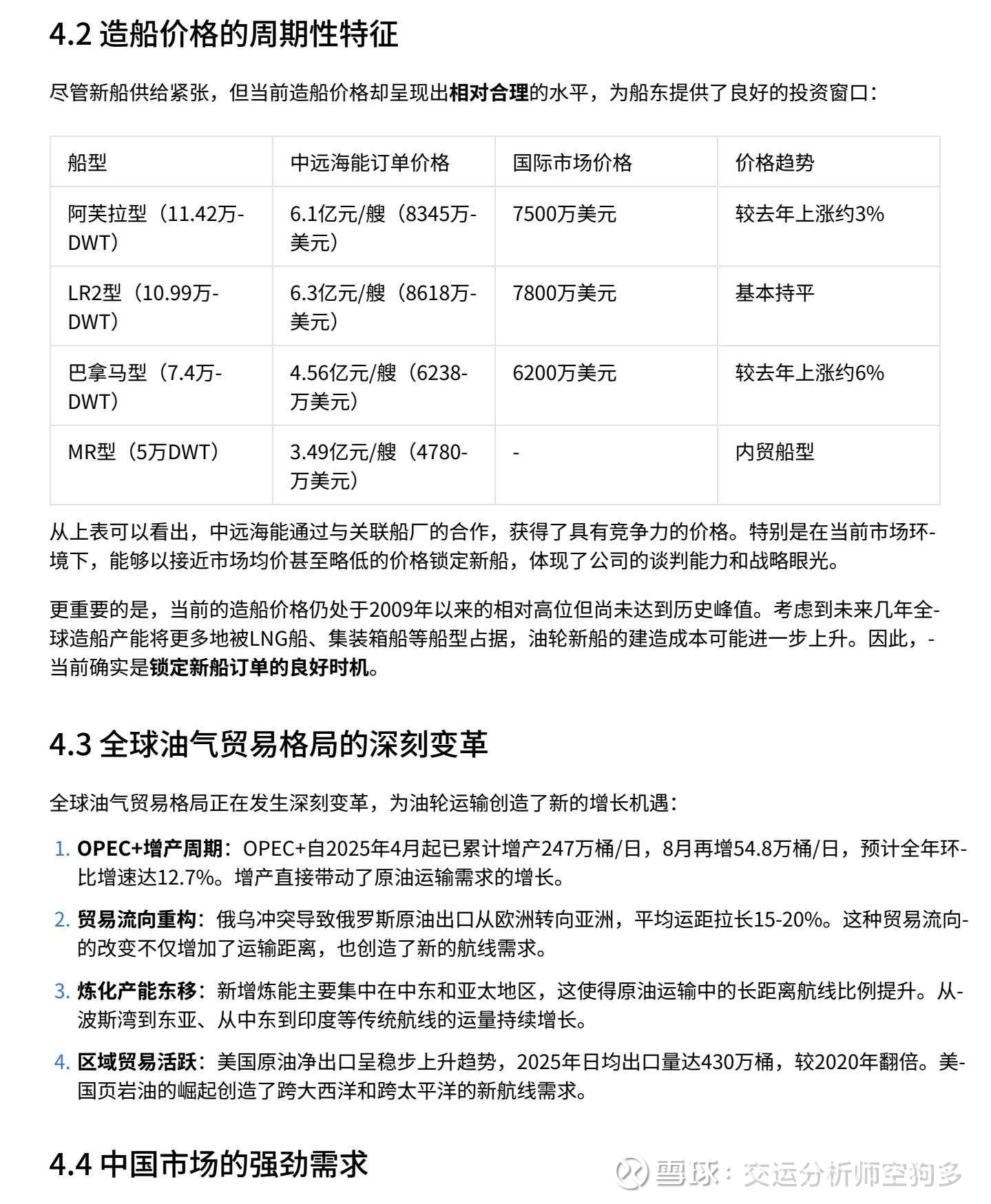

4.2 造船价格的周期性特征

尽管新船供给紧张,但当前造船价格却呈现出相对合理的水平,为船东提供了良好的投资窗口:

船型 中远海能订单价格 国际市场价格 价格趋势

阿芙拉型(11.42万DWT) 6.1亿元/艘(8345万美元) 7500万美元 较去年上涨约3%

LR2型(10.99万DWT) 6.3亿元/艘(8618万美元) 7800万美元 基本持平

巴拿马型(7.4万DWT) 4.56亿元/艘(6238万美元) 6200万美元 较去年上涨约6%

MR型(5万DWT) 3.49亿元/艘(4780万美元) - 内贸船型

从上表可以看出,中远海能通过与关联船厂的合作,获得了具有竞争力的价格。特别是在当前市场环境下,能够以接近市场均价甚至略低的价格锁定新船,体现了公司的谈判能力和战略眼光。

更重要的是,当前的造船价格仍处于2009年以来的相对高位但尚未达到历史峰值。考虑到未来几年全球造船产能将更多地被LNG船、集装箱船等船型占据,油轮新船的建造成本可能进一步上升。因此,当前确实是锁定新船订单的良好时机。

4.3 全球油气贸易格局的深刻变革

全球油气贸易格局正在发生深刻变革,为油轮运输创造了新的增长机遇:

1. OPEC+增产周期:OPEC+自2025年4月起已累计增产247万桶/日,8月再增54.8万桶/日,预计全年环比增速达12.7% 。增产直接带动了原油运输需求的增长。

2. 贸易流向重构:俄乌冲突导致俄罗斯原油出口从欧洲转向亚洲,平均运距拉长15-20% 。这种贸易流向的改变不仅增加了运输距离,也创造了新的航线需求。

3. 炼化产能东移:新增炼能主要集中在中东和亚太地区,这使得原油运输中的长距离航线比例提升 。从波斯湾到东亚、从中东到印度等传统航线的运量持续增长。

4. 区域贸易活跃:美国原油净出口呈稳步上升趋势,2025年日均出口量达430万桶,较2020年翻倍 。美国页岩油的崛起创造了跨大西洋和跨太平洋的新航线需求。

4.4 中国市场的强劲需求

作为全球最大的石油进口国,中国市场为中远海能提供了稳定而庞大的需求基础:

1. 进口量持续增长:2025年中国原油进口量预计达5.6亿吨,同比增长8%,较2024年同期的3.355亿吨有显著提升 。

2. 运输结构特征:VLCC继续主导中国原油进口,占海运总量的91%,阿芙拉型船与苏伊士型船分别占6.1%和2.2% 。这种结构凸显了中国对中东长距离运输的持续