一周原油和油轮观察2025.12.12

总结

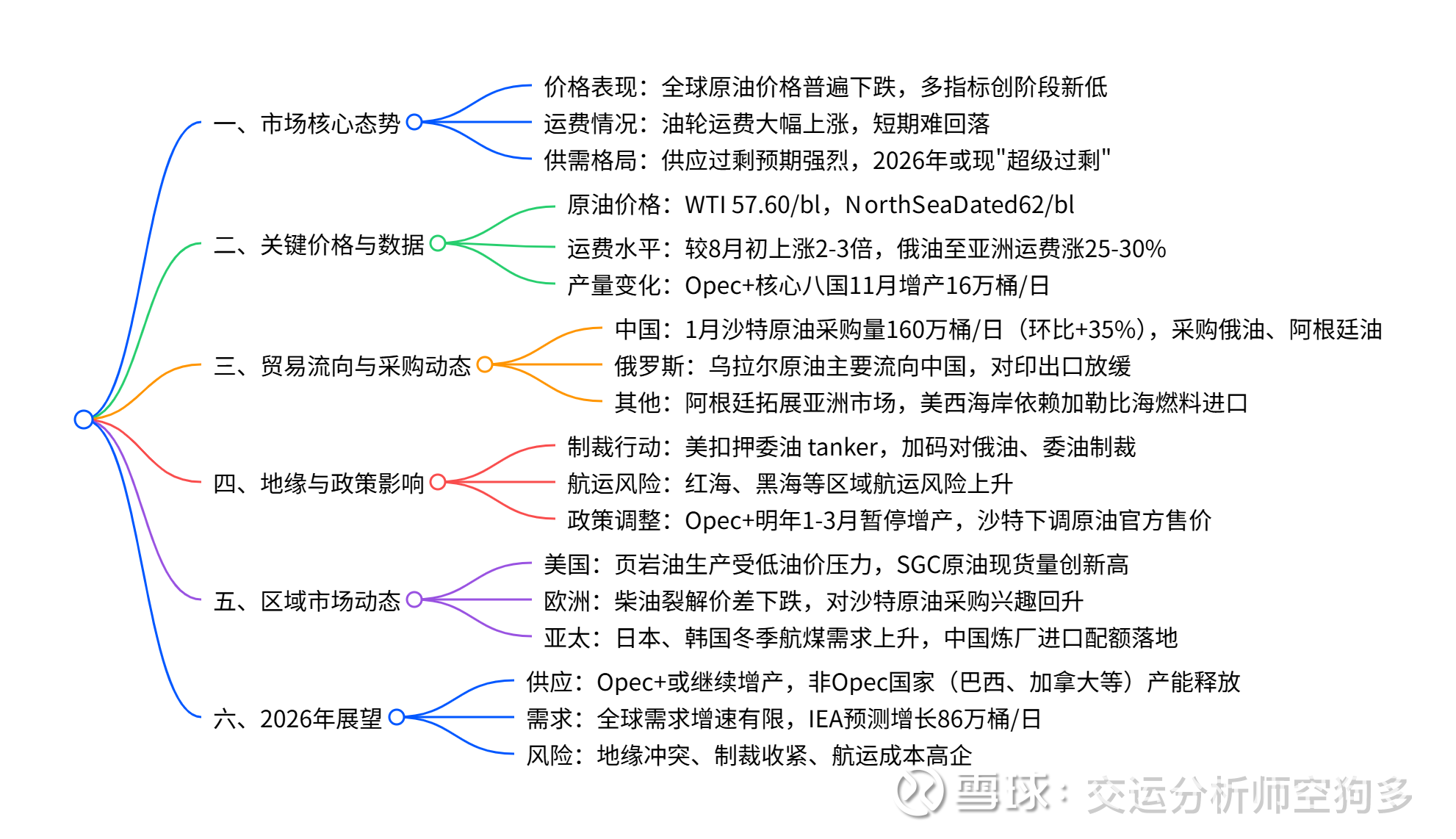

2025 年 12 月的全球原油市场呈现价格普遍下跌、油轮运费高企且短期难缓解的态势,WTI 跌至$57.60/bl、North Sea Dated跌至$62/bl,主要受海上原油积压、Opec + 增产带来的供应过剩预期影响;同时,地缘政治冲突(美委VLCC 扣押、俄乌相关航运袭击)、制裁收紧(俄油、委油相关)重塑贸易流向,中国对沙特原油采购量提升,俄罗斯乌拉尔原油依赖中国需求维持价差,而低油价正对美国页岩油生产构成压力,2026 年市场大概率仍将持续面临供应过剩与高运费并存的局面。

思维导图(mindmap)

详细总结

1. 市场核心指标与整体态势

价格表现:截至 2025 年 12 月 11 日,全球主要原油基准价大幅下跌。WTI 收于$57.60/bl(环比- $2.07),North Sea Dated 跌至$62/bl(环比- $2.37),Dubai 降至$60.96/bl(环比- $2.90)。欧洲柴油裂解价差下跌 $2/bl,欧美汽油、航煤价格同步走弱。

运费现状:油轮运费较 8 月初低位已上涨 2-3 倍,亚洲航线涨幅更显著。俄罗斯原油至亚洲运费上涨 25-30%,主要受制裁导致的运输路线延长、VLCC 船尤其短缺、"影子船队" 分流运力等因素影响。

供需格局:IEA 预测 2025 年全球原油过剩 230 万桶 / 日,2026 年过剩扩大至 380 万桶 / 日;Trafigura 警告 2026 年或出现 "超级过剩",供应增长远超需求增速。

2. 主要产油方与产量动态

产油主体关键动态核心数据Opec + 核心八国11 月集体增产,明年 1-3 月暂停增产11 月增产 16 万桶 / 日,自 4 月起累计增产 225 万桶 / 日沙特阿拉伯下调亚洲、欧洲原油官方售价亚洲阿拉伯轻质油价格创 2021 年 1 月以来最低,1 月对华供应 160 万桶 / 日(环比 + 35%)俄罗斯原油出口依赖中国,乌拉尔原油价差收窄11 月产量 943 万桶 / 日(低于目标 953 万桶 / 日),对华 Urals 出口 900-1500 万桶 / 月美国页岩油生产受低油价压力页岩油盈亏平衡价 $63/bl,当前 WTI 低于该水平,钻机数量同比降 8%阿根廷页岩油产量激增,拓展亚洲市场10 月产量 86 万桶 / 日(同比 + 11%),Vaca Muerta 油田贡献 68% 产量

3. 主要消费方与采购动态

中国:炼厂需求: PetroChina、Rongsheng 主导 1 月沙特原油采购量提升,弥补俄油采购缺口(国企 10 月后暂停采购俄 ESPO Blend)。

进口多元化:10 月采购阿根廷 Medanito 原油 80 万桶,印度 BPCL 测试采购该品种;独立炼厂获新进口配额后,加大俄 Urals 采购。

美国:炼厂活动:11 月炼厂开工率 91.7%,汽油库存增加 91 万桶 / 日,馏分油库存增加 36 万桶 / 日。进口结构:美西海岸因炼厂关闭(Phillips 66、Valero 炼厂),从巴哈马燃料进口量同比激增 200%。

欧洲:采购调整:沙特下调欧洲售价后,三家欧洲炼厂全额采购 1 月合约量,对中东原油兴趣回升。产品市场:柴油供应宽松,现货价差较上月下跌 $2.60/bl,转向亚太市场出口。

4. 地缘政治与政策影响

制裁与扣押事件:美国 12 月 10 日扣押委内瑞拉VLCC油轮 Skipper(载 200 万桶原油),加码对委制裁;12 月 11 日新增 6 艘制裁VLCC油轮。美国对俄 Rosneft、Lukoil 制裁导致俄油出口受阻,乌拉尔原油折扣一度扩大至 $12.85/bl,后因中国采购收窄。

航运风险:黑海区域多次发生无人机袭击 tanker 事件(如 11 月 Dashan 轮遇袭),红海、加勒比海航运风险上升,推高运输成本。

政策调整:Opec + 八国约定 12 月最后一次增产(目标 + 13.7 万桶 / 日),2026 年 1-3 月暂停增产;美国对委内瑞拉政策转向强硬,目标包括政权更迭、阻止移民。

5. 2026 年市场展望

供应端:Opec + 可能在一季度后继续增产,巴西、加拿大、圭亚那等非 Opec 国家产能继续释放(圭亚那 2027 年目标 140 万桶 / 日);美国页岩油产量或因低油价下滑。

需求端:IEA 预测 2026 年全球原油需求增长 86 万桶 / 日,Opec 预测增长 138 万桶 / 日,中国储备采购为重要变量。

关键风险:制裁收紧持续、地缘冲突升级(俄乌、中东)、航运成本持续高企、环保政策(航运排放新规)加剧运力紧张。

关键问题

问题 1:2025 年 12 月全球原油价格下跌的核心驱动因素是什么?

答案:核心驱动因素包括三方面。一是供应过剩预期强烈,Opec + 持续增产、非 Opec 国家(美国、巴西、阿根廷)产能释放,IEA 预测 2025-2026 年将出现大规模过剩;二是海上原油积压,近三个月海上原油量增加 2.5 亿桶,主要来自俄、伊、委及中东、美洲产区,形成供应压力;三是产品市场走弱,炼厂检修结束后产量回升,汽油、柴油库存增加,裂解价差收窄,传导至原油端压制价格。

问题 2:中国在 2025 年底至 2026 年初的原油采购策略有哪些调整,背后原因是什么?

答案:调整方向包括:① 提升沙特原油采购量,2026 年 1 月对华供应 160 万桶 / 日(环比 + 35%);② 暂停主营炼厂采购俄罗斯 ESPO Blend,转向独立炼厂采购俄 Urals 原油;③ 拓展阿根廷、巴西等新供应源,采购 Medanito、Tupi 等品种。

背后原因:① 沙特大幅下调官方售价,提升采购性价比;② 规避俄油制裁风险,国企暂停采购俄油;③ 国内炼厂检修结束后需求回升,叠加春运燃油备货需求、炼油利润回升,需补充多元供应。

问题 3:2026 年油轮运费高企的态势是否会缓解?主要支撑因素有哪些?

答案:2026 年油轮运费大概率维持高位,难以缓解。主要影响因素包括:

① 制裁与贸易碎片化持续,俄、伊、委原油运输需绕行,路线延长推高需求;

② 运力短缺,VLCC 新船交付有限,新增运力不足,且 "影子船队" 分流合规老化运力;

③ 航运风险与环保成本上升,红海、黑海等区域风险加剧,2026 年航运排放新规落地推高运营成本;

④ 潜在需求支撑,Opec + 可能继续增产、原油市场现货升水结构或刺激浮式储油需求,进一步消耗运力。