储能

$赣锋锂业(01772)$ $美国雅保(ALB)$ 之前谈到储能,都是配套风光发电,消除峰谷的供需错配,一般配套比例是1:0.8,随着这两年国内拼命的内卷,已经把光伏的度电成本打到了原来的零头都不到,从2023年开始,中国每年新增的光伏装机量是爆发式的增长,23年大约是220gw,24年是280gw,25年是315gw,总体的光伏装机总量超过1200gw,可以看出超过三分之二的新增光伏发电都是最近三年的事情,这都要拜很多时候对于形式的误判从而匆忙上马的巨大产能,导致的疯狂内卷,把光储的度电成本干到0.24rmb/kwh,全球的成本也干到了0.33rmb/kwh,已经超过了火电。2025年光伏装机1200gw,风电640gw,风光占总的装机容量达到47%,我们的碳达峰已经到来了。

而风光的发电量也来到了总发电量20%的关口,25年我国的油气消耗量已经开始负增长,新增的电力需求都是由新能源电力提供。

在之前的电网构成中,风光作为不稳定电源,可以采用风光配合,火水电调节来提供电网的稳定性。但当风光的接入量超过15%,这个系统冗余就不稳定了,之前的调节手段失效,而且火电作为非清洁能源不受人待见,需要新的额外的手段来保持电网的稳定性,支撑电网稳定性的储能就是提上议事日程刻不容缓的选项了,这不同于风光储中储能的配比安排,这是人类进入智能化社会需要面临的迫切问题。

大型储能中心是解决这一问题的主要思路,但我们现在做的还远远不够,我们现在的风光装机容量1840gw,也就是18.4亿千瓦,25年全国用电10.37万亿度电,简单算术平均每天284亿度电,平均每小时11.84亿度电,我国夏季平均的用电负荷也就是14亿千瓦左右,峰值也就17亿度,简单按照25年全国2.1万亿度风光发电计算,365天,每天风光发电量57.5亿度电,但光伏发电集中于9:00-15:00之间,这也是为什么我们在早晚电价之后推出午谷电价的原因。但这远远不够,因为风光的装机容量是功率单位,储能是能量单位,1度电是1千瓦时,全国的装机光伏平均每天只上3.3小时的班,12亿gw每天对应发电39.6亿度电,风电上工5.3小时,每天发电33.9亿度电,现在流行的光伏:储能=1:0.8配比计算,每天储能能够存储消化的电量是14.7亿度电,实际的调节能力也就是20%,电网的设计是按照平均用量给出一定的冗余来运转的,而新能源电力有点像春运,就那么特定的时间有着巨大的供应,必定会对管路(电网)产生巨大的冲击,现有的储能配置肯定是不够的。现在储能已经不仅仅满足于每天的峰谷调节,以后必然有着跨越不同时间维度的储能需求,以周,季度记,这将是一个巨大的增量市场,同时风光设备的使用年限平均按25年算,也是远大于储能中心的设计寿命的,即使按照目前为止钒钛电池循环20000次计算,也就8年左右的使用寿命,可能全生命周期里面储能还有三倍的替换空间。

目前主流的储能中心技术方案:

方案一,抽水储能,可以用闲时的电力把水抽到高位的水库存储起来,需要时开闸放水发电,这主要受制于地形,能量转化效率70-80%,有条件的话储能首选。

方案二,氢能,方案可以是电-氢-电,也可以是电-氢-用,好处是时长可以跨季节,面临的主要问题成本高,目前度电的成本要1块左右。转化效率低,在全链条的过程中涉及多次化学能转化,效率只有30-40%,而且储氢需要大量的基础设施,这个都是需要确定路线后,大规模的社会投入。

方案三,重力储能,可以把闲时电能转化为势能,用时再把势能转化回来,主要适用于矿井和高塔等改造项目。

方案四,熔盐/砂之类电热项目,电-热-电转化,时长10小时-数天,能量成本低,安全,效率40-60%。

方案五,压缩空气储能,就是把空气打进盐穴/洞穴,高压存储,这个成本低,时长可以到数天,但决定于地质条件,效率65-75%。

方案六,锂电,维护简单,寿命4000-8000次,效率92-95%,短时储能性价比高。缺点电芯贵,寿命低,发热。

方案六,液流电池,钒钛电池等,就是把电解液放在储罐中进行储能,储能综合成本低,时长>8小时,时长可以随储罐调节,寿命20000次,效率70-78%,缺点是初期投资大,技术比较复杂,能量密度低,占地面积大,这个适配长时电厂项目。

方案七,钠电池,理论电芯便宜,可以无脑堆量,寿命12000次,放热少,系统效率88-92%。目前的问题是短时度电成本高1rmb(2h),技术还不完善。宁德推钠电,产能也要到27年。

视角从中国看到全球的市场。2025年国际能源署给出的全球用电量是预估均值31500万亿瓦时,每年增长率3%,那么对应2030,2040全球的电力需求是37100,49900万亿瓦时,新能源发电量按照2030年20%,2040年60%假设,2030年全年新能源电力7420万亿瓦时,平均每天是20.3万亿瓦时,2040年全年新能源29940万亿瓦时,平均每天耗电量是82万亿瓦时。至于多少是合理的储能中心配置,本人电力小白也给不出答案。假设按照1.5-2倍的配比配置储能中心,那么2030年的储能中心需求是30.5-40.6万亿瓦时,2040年是123-164万亿瓦时,也就是2030年的总储能中心需求是30500-40600gwh,2040年是123000-164000gwh。

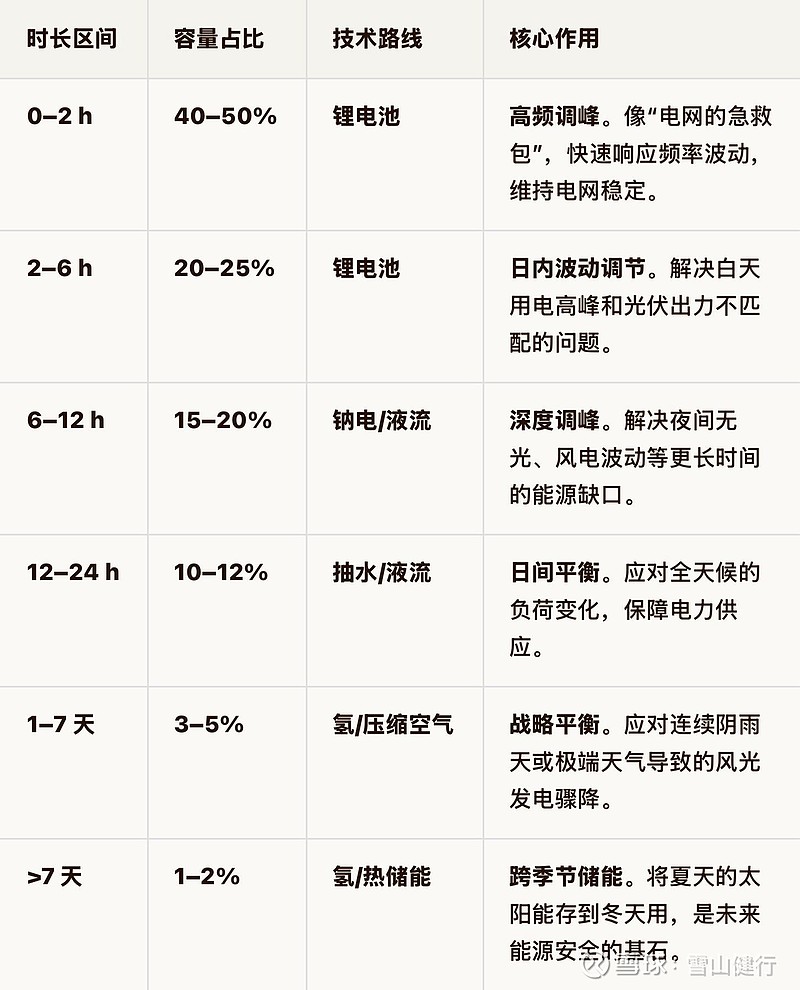

其中按照不同的时长储能中心分类及占比:

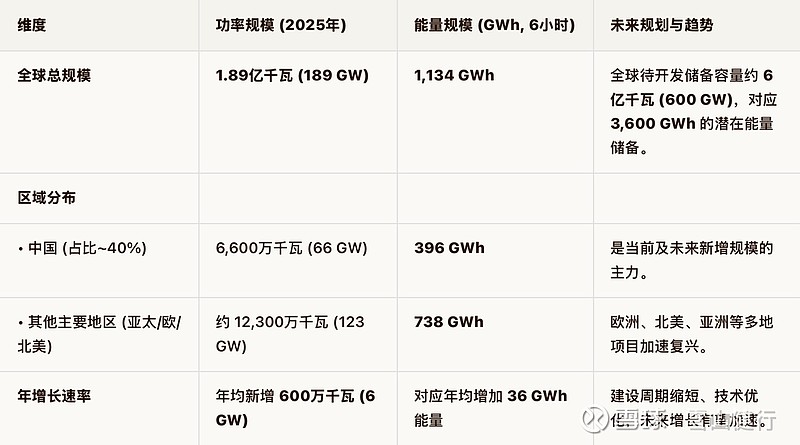

其中抽蓄储能是最具性价比的选项,我国的抽蓄储能规划

全球的抽蓄储能大体情形如下表

我国目前开发抽蓄66gw,按照平均6小时的储能规划,也就是2025年已经建成了396gwh的抽蓄储能,到35年规划300gw,也就是1800gwh。我国总体抽蓄储能1600gw,具有开发价值的大约为400gw,也就是2400gwh。全球的远景规划大约600gw,3600gwh,这一数据也验证了我们前面假设中抽蓄占总的储能10%的假设,数量及上没有问题的。

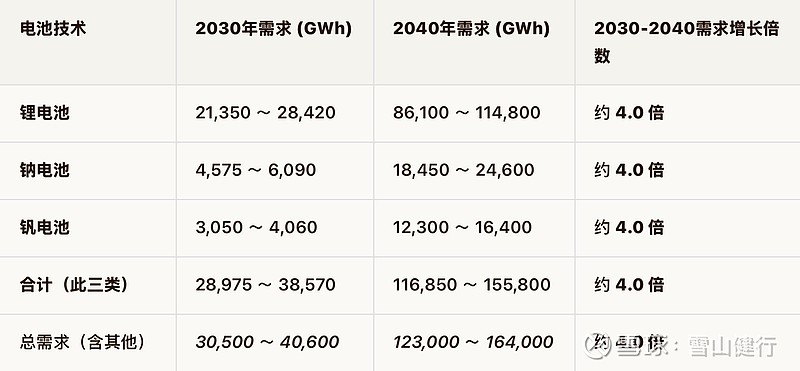

储能中心里锂电会分掉短时储能的绝大多数市场份额,按照70%锂电,15%钠电,10%钒钛计算

2025年动力电池加储能全球产能是2031gwh,仅仅2030年的单单锂电的需求就是2万gwh,这是十倍的需求增幅,尽管参数可以调整,但是大的方向我觉得没有问题,结论是需求有着巨大的增长。投资的思路主要有两个,上游抓锂矿,中游的话可以多看看设备制造商。这个思路在2020年的光伏大跃进中得到过验证,当年的投资思路是一手多晶硅,一手阳光电源。虽然产业链已经过了从0-1的阶段,但是从1-10的阶段,思路还是可以参考的。本文只是自己的投资思路,具体个股请自行学习。

储能的远方是星辰大海,现阶段抓紧锂矿,有能力看看设备制造商,同时紧盯钠电和钒钛。请抓紧坐好,我们出发!

本文码字不易,耗时巨大,光是手机输入就干了快五个小时,祝大家投资顺利!