继续关注下五粮液

股价的相对低迷让人有了更多关注的兴趣,前阵子写了篇给五粮液正正名,今天继续讲一讲五粮液。

在A股市场,白酒是价值投资者避不开的一个话题,我们都知道投资的时候,每个人都有自己的机会成本。比如买消费品公司,很多人喜欢和茅台比较,买游戏公司,很多人喜欢和腾讯比较。但是出于茅台渠道数据的隐蔽,以及社会库存、金融属性等因素的影响,我会经常感觉自己看不太懂茅台,因此我更喜欢拿五粮液作为我买消费品公司时的机会成本,讲白了就是感觉五粮液要比茅台简单一点。

一、生意模式

五粮液的生意模式相对简单,就是造酒卖酒。

产品结构呈现28分布,五粮液产品大概占80%(包括普5、经典五粮液、定制五粮液、低度五粮液),系列酒产品大概占20%(五粮春、五粮醇、尖庄、五粮特曲)。

卖酒的话也很简单,主要还是依靠各地的经销商进行销售,这两年虽然讲各大酒企都喜欢学茅台摆直销数据,但实际上酒企的销售还是以经销为主,比如五粮液这几年招了很多专卖店型的经销商,这些货看似算直销实际上最终也是通过分销渠道流到市场的。

传统酒企是很难真正拥抱直销的,比如现在五粮液市场价格850,五粮液直销是否也要以这个价格卖?如果以这个卖,那以900多打款的经销商肯定要闹,以接近900打款的烟酒店肯定也要闹。但如果五粮液以远高于850这个当下的市场价格卖,那么产生的销量就很有限。

这也是为什么现在电商直销如此发达、即时零售如此发达的情况下,酒企依旧不敢拥抱电商和即时零售的原因,造成了很割裂的现象就是在电商平台和即时零售平台销售的大部分酒依然都是传统渠道流出去的酒,而不是酒企电商部门售出去的酒。

随着零售行业的发展,未来会有越来越多的品牌仅仅通过传统电商平台、即时零售平台就能活得很好,这些平台公司不仅会孕育出一些新的品牌,比如前几年的淘品牌,拼多多的品质白牌,山姆的自有品牌;同时这些平台公司也会让一些传统的消费品企业焕发出新的活力,比如青岛啤酒通过即时零售可能会慢慢打开高端短保啤酒的销量,但是白酒企业这种强传统渠道品牌和这些新兴的电商平台公司矛盾是日益激化的。

因为白酒品牌的品牌价值在过去更多是通过传统渠道实现传播和价值兑现的,过去主要是通过传统的分销渠道层层传播、层层加价建立影响力,茅五等知名酒企和传统分销渠道是捆绑紧密的利益共同体,在过去的数轮洗盘后最终成为过去时代里面的最终赢家。这里讲具体点,传统渠道的作用不仅仅是分销,也是品牌建立的抓手,当年商超如火如荼的时候,消费品企业通过抢占货架、抢占条码、抢占地堆、做好商超客情、在商超里面做各种广告投放来做大自己公司消费品的知名度,来和消费者做沟通,这个就是利用传统的分销渠道层层传播的意思。层层加价的意思也很简单,比如经销商五粮液拿到所有投入、并且计算了自己的仓储、人员、运输等成本之后最终成本是820,经销商加价20元以840元卖给烟酒店或者团购商,烟酒店以自己的区域便利性、客情等优势加价20元以860元卖给消费者,或者团购商直接是某个大人物的亲戚可以用900元的价格卖给一众单位或者其它消费者,在这个链条里,五粮液为了考虑各级的利润,就得把自己的销售指导价设定高一点,比如定个1000,就能让各级渠道都有钱分,也能让各级渠道都能跟消费者解释的过去,操作的弹性也大一点,如果五粮液也以给经销商的价格820元在市场上卖,那整个分销渠道就乱套了,这个就是一个层层加价的流程,当下这个层层加价的体系正在被电商平台冲击。

卖酒主要依靠传统渠道层层分销,这个模式占大头,这个是五粮液当下生意模式的客观事实。

二、护城河

五粮液的护城河主要有以下几种:

1、规模效应

消费品企业一旦规模领先以后,就会形成非常强大的规模效应护城河,这个是很容易被投资者忽略的。今日资本的徐新聊过一个观点我非常认可,就是消费型企业的市场占有率非常重要,一旦超过30%或者是第二名的两倍或者三倍,就会形成非常强的规模优势。

因为规模一旦形成以后,采购、生产、物流和营销上都具有显著的成本优势,规模变大以后,同样请一个明星代言出了一个宣传片,成本摊到每一瓶酒上会变得更少,甚至规模足够大以后,还可以全面覆盖主流优质广告媒体封死竞争对手的投放路径,在竞争中就会更具有韧性。

2、品质护城河

五粮液作为多粮浓香型白酒代表,独家“包包曲”(曲块中间凸起)为微生物发酵提供了更优越的环境,3000多口核心古窖池群,形成了五粮液自己独特的口味风格、原酒产能和储存能力,巨大的产能保证了市场供应和品质稳定性,庞大的基酒储存量是保障未来能持续稳定的输出高品质的产品。

3、品牌护城河

这里主要分品牌文化和消费者美誉度。

品牌文化主要有:千年酿酒历史、明清古窖池群、贡酒文化、国家非遗等等。

消费者美誉度主要在于这么多年消费者对五粮液品质的认可,这么多年这么大规模的消费基数下,五粮液的品质、稳定性经受住消费者的考验, 有浓香龙头、中国酒业大王的称号,有一批忠实的喜欢喝浓香的消费群体。

4、渠道护城河

如果未来消费者的主流消费渠道不发生变化,那么五粮液等传统白酒的渠道护城河是非常强大的护城河,新品牌是很难一下子构建出这样一个庞大的、具有同等实力的渠道销售网络的,这个销售网络是经年累月不断开发、沟通、培训、考核、优胜劣汰后形成的。

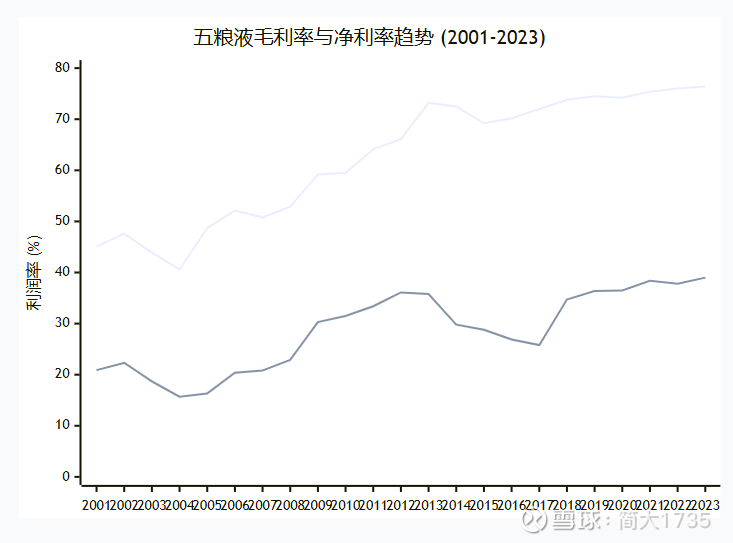

三、净利润率变化

一般来讲长期低于两位数净利润率的企业直接pass,企业的净利润率比较高,往往间接说明这个企业比较专注,因为专注并且形成了自己的优势,才会形成品牌溢价,净利润率才会高。

历史上,五粮液净利润率有两个低点,一个是2004年时候,主要是因为贴牌酒较多导致,还有一次是在2014年,主要是禁酒令的影响,只是这个背后有没有行业周期的影响在里面呢?从2004到2014差不多十年,从2014到2024又是一个十年。

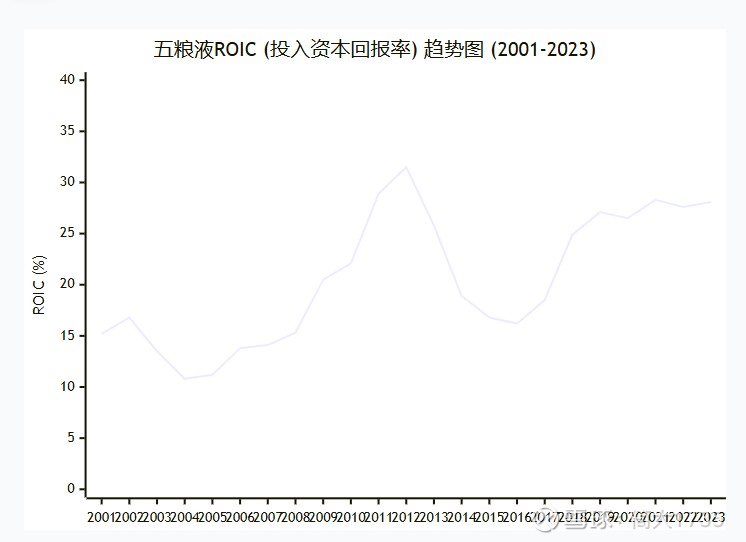

四、投资收益率变化

投资收益率一般我是看roic,一般长期低于两位数roic的企业我是直接pass的。

五粮液历史上的投入资产回报率是经受住考验的,即使最差的年份也高于10%。

五、净现金

没有净现金的企业一般直接pass掉,我们来看看五粮液账户上净现金有多少。

这里讲一句,每个人对净现金的理解是不同的,有的人是在看一个公司有多少净现金的时候会减掉这个公司的合同负债这些,认为欠供应商的钱可以一直滚下去,有些人则不会减这部分资金,我是更偏向于后者的,通常我会采取更粗暴的办法就是用公司的类现金减去公司的所有负债,这种做法肯定不是特别合理,因为像华住这样的公司,它就有很高的租赁负债和使用权资产,这个租赁负债主要是由华住自营酒店未来很多年的总租金折现形成,这种类型的企业就不适用上面我讲的简单粗暴的办法。

从2025年的中报看的话,四舍五入,五粮液账上货币资金1483亿,流动负债+非流动负债总计493亿,净现金靠1000亿。

六、自由现金流

自由现金流的算法也比较多,一般从经营现金流出发的算法更为简单一点:公式:FCFF = 经营活动产生的现金流量净额 - 资本性支出。

采用这种方法有几个注意点,就是有些公司的经营开支并不会都记录在经营活动现金流变动表里,而是会藏在投资现金流或者筹资现金流表里,比如腾讯的股权激励其实就是一种变相的发工资,但是这笔支出并不是记录在经营活动现金流表的。五粮液2024年自由现金流为339亿经营活动现金流净额-26亿资本支出,大约在310亿这个水平。

七、成长点和风险点

综上来看,五粮液是通过了上面一层一层的筛选的,生意模式好,有护城河,净利率合格,投入资产回报率合格,净现金、自由现金流都合格,是个非常好的投资关注对象,但是历史不代表未来,这时我们还要看五粮液的成长点和风险点可能在哪边。

成长点我一贯的观点是要能讲的清楚,因为五粮液的增长无非就是四条途径:量增、价涨、量增或者价涨、量价齐涨,你只要能讲清楚是其中哪一条就行了。

而白酒的风险点前几天也写过一篇内容讲过白酒行业当下的3个风险点,这里不多说。

八、估值

目前五粮液的市值4700亿,具体是否值得投资,各位朋友自行抉择,本文不做任何投资指导,只是大概理一下投资公司的筛选过程,大部分公司是走不到最后聊估值这一步的。