首战告捷!信为通讯 2025 业绩对赌超额17.92%完成,海昌新材跨界新赛道迎来开门红

2026年3月,海昌新材(300885)2025年年报重磅出炉,这份年报里最让市场眼前一亮的,莫过于公司年末刚完成收购的深圳市信为通讯技术有限公司,首年就超预期兑现业绩对赌!没有磨合阵痛、没有业绩不及预期,这家 GNSS 天线赛道的专精特新企业,直接用一份亮眼成绩单,为海昌新材的战略转型打上 “强力定心丸”。

超预期兑现!2025 年业绩对赌完成率 117.92%

先看这份硬核成绩单:

业绩承诺:2025 年扣非净利润不低于 3800 万元

实际完成:扣非净利润4480.85 万元

超额完成:680.85 万元,完成率117.92%

同期营收:信为通讯 2025 年实现营业收入1.3877 亿元,盈利质量拉满

回顾这笔收购:2025 年 12 月海昌新材以2.346 亿元自有资金拿下信为通讯 51% 股权,整体估值 4.6 亿元,双方约定 2025-2027 年累计扣非净利润不低于 1.2 亿元(3800 万 / 4000 万 / 4200 万)。更关键的是:本次超额完成业绩,公司计提超额业绩奖励 204.25 万元,不存在商誉减值风险(本次合并形成商誉 1.867 亿元),彻底打消市场对 “高溢价收购埋雷” 的担忧。

凭啥能超额?信为通讯是GNSS赛道 “硬核玩家”

信为通讯能首年就超预期,核心是“技术 + 资质 + 赛道 + 细分”优势四重打底:

资质过硬:国家高新技术企业、专精特新中小企业,通过 IATF16949 车规级、CE、FCC 等全球准入认证,具备高端市场入场券;

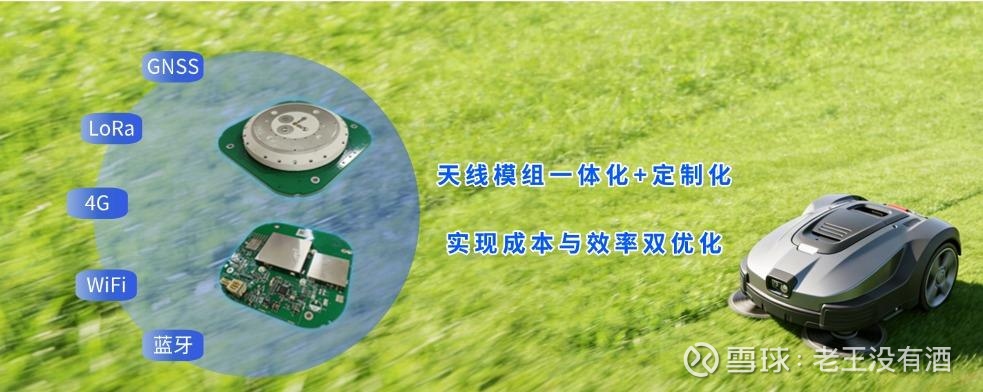

业务精准:专注高精度 GNSS卫星定位天线,产品覆盖无人机、智能割草机器人、测量测绘、精准农业、无人驾驶、形变监测等高景气场景;

技术领先:核心研发团队拥有10年以上GNSS行业经验,部分人员主导 GNSS 天线国家标准制定,与清华大学开展技术合作,自主知识产权密集;

细分壁垒突出:面向智能割草机器人、无人机等商用机器人领域,专业提供厘米级高精度定位天线产品及一体化定位解决方案。凭借稳定的信号性能、定制化设计能力与规模化量产优势,公司已与多家头部厂商建立战略合作,相关高精度定位天线产品出货量2025年出货量突破百万套,市场渗透率均处于行业前列。

战略双赢!海昌新材打通 “第二增长曲线”

对海昌新材而言,信为通讯的超额业绩,意义远不止 “并表增厚利润”:

主业承压下的破局:2025 年公司传统粉末冶金主业(电动工具零部件占比 78.58%)营收同比 - 10.22%,亟需新增长引擎;

赛道跨界升级:从传统零部件制造,切入卫星定位、射频通讯、无人驾驶、商用机器人黄金赛道,彻底打开成长空间;

产业协同共振:海昌新材的精密制造能力 + 信为通讯的射频技术,覆盖智能硬件、车规级部件、无人设备等场景,客户壁垒与产品附加值双提升;

长期绑定规划:协议约定,满足业绩与合规条件下,最迟2027年收购剩余49%股权,实现全资控股,共享长期成长。

风口加持!GNSS 高精度天线赛道景气度拉满

信为通讯的业绩爆发,刚好踩中行业红利期:随着北斗三号全面商用,高精度定位需求在自动驾驶、无人机、精准农业、智慧城市加速渗透,预计 2026-2030 年中国 GNSS 天线市场复合增长率超 13%,2030 年规模突破 85 亿元。其中,车规级、厘米级高精度天线成为核心增长极,信为通讯凭借技术与认证优势,直接卡位行业核心需求,未来业绩确定性极高。

从收购落地到首年超额,信为通讯用实力证明价值,海昌新材跨界布局成功破局。随着业绩对赌稳步推进、赛道红利持续释放,这家粉末冶金龙头的 “第二增长曲线” 已经清晰可见,值得市场持续关注!