据说工程器械行业即将成为下一个“牛夫人”了?

今天去基金调研时我听到了一个有意思的观点:

2022年以来,工程机械行业在低迷了3年后,最近出现了一些积极变化。

①2022年以来,工程机械行业的海外出口整体顺畅,增速达到50%甚至100%,海外市场份额持续提升。

②2022年之后,中国基建地产链大幅下行,工程机械作为基建地产的“铲子”,受到基建地产行业工程项目减少的影响,海外业务的增长红利被国内业务的疲软完全抵消,部分企业甚至出现净利润下滑,公司整体盈利由正转负的惨况。但随着时间推移,国内基建地产下行速度减缓,并且国内份额持续萎缩,对公司整体的盈利增长已经不构成太明显的拖累,部分工程机械公司的盈利逐渐恢复了正增长。

③随着资源品价格暴涨,矿山的资本开支将逐渐回升(舍得去挖矿了),对工程机械的需求将增加。但由于容易开采的矿这些年已经被挖得差不多,后续的开采难度将更大,于是矿山需要的工程机械将更多更先进。

工程机械行业的这个投资观点就是去年给我推荐化工行业的基金经理的观点,当时我调研回来也是给大家写了汇报,所以今年又去问问它有什么新的投资思路。

整体看下来,工程机械与化工的逻辑是有点相似的,本质其实都是中国制造业出海。本质都是中国制造业摆脱“中国地产周期”的单一引擎,转而挂载“全球基建/矿山周期”的引擎的转型行为。

听完逻辑我第一时间就想起了这些年套了很多人的XX重工。现在股价23元不到,按惯例应该改名叫“23重工”![]()

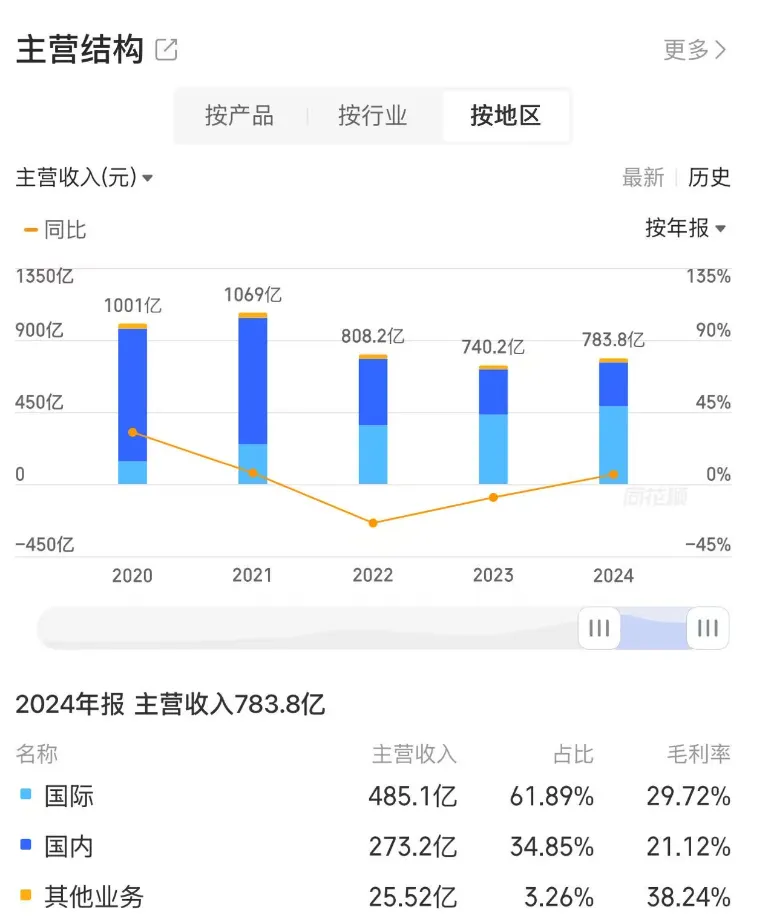

XX重工这些年表现不佳,就是受到国内基建房地产的严重拖累。按地区收入划分,2021年XX重工的收入有74%来自国内,只有23%来自海外。而到了2024年,XX重工的海外收入已经达到62%,国内业务下降到35%。国内总收入273亿,相比2021年的787亿下降了65%。海外总收入485亿,相比2021年的248亿,增长了95%。虽然2025年的财报还没披露,但“海外増,国内稳/减”的态势肯定还是持续的。

数据来源:同花顺APP

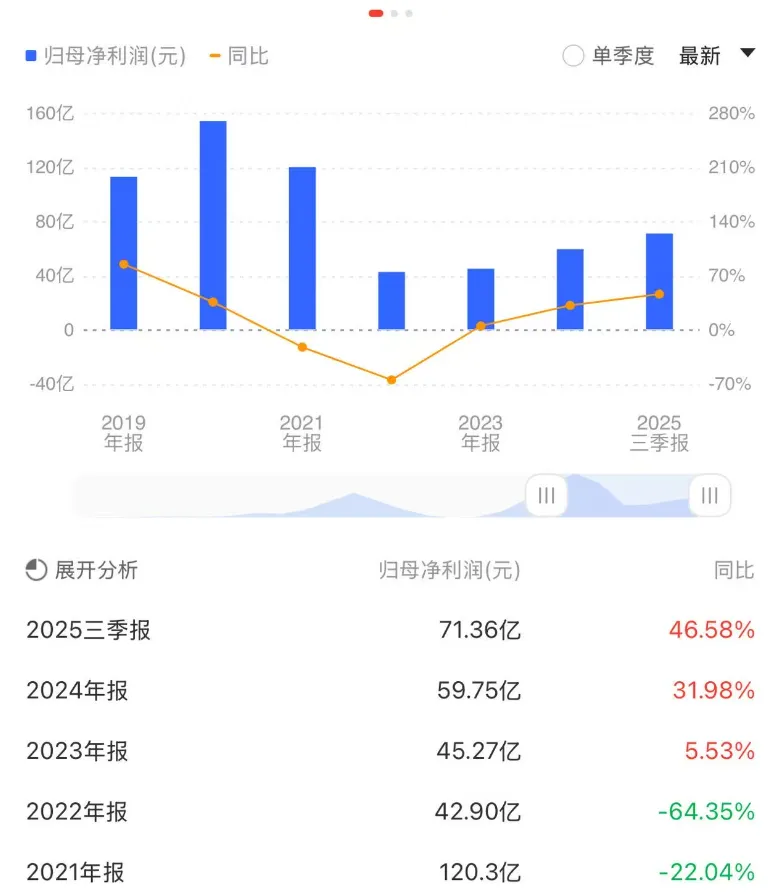

从XX重工这几年的净利润增长数据可以发现,2020年净利润达到154亿巅峰后便开始下滑,伴随着基建房地产行业低迷,工程机械行业的景气度也转入低迷。但拐点出现在2023年,XX重工的年度净利润增速开始转正,并且2024年净利润增速提高达到32%。券商机构们预计,XX重工2025年净利润将达到88亿,同比+47%,盈利增长进一步加速。

数据来源:同花顺APP

但大家都知道,2023年至今,国内基建地产行业的景气度依然是没恢复的。这就证明,XX重工确实是依靠海外增长逐渐弥补了国内市场的萎缩,逐渐摆脱了中国地产周期的影响,向国际接轨。未来,XX重工或许可以真正地被称为“东方卡特彼勒”。

PS:卡特彼勒是美股上市的一家工程机械公司,超级大牛股,大家用软件输入名字都可以查到的。

以上观点整理自男神药师~