泰恩康:CKBA将打开公司创新药增长的新未来,公司员工增持彰显未来信心

事件

8月8日康博会上公司董事长郑汉杰介绍了$泰恩康(SZ301263)$ 控股子公司博创园自主研发的1类创新药CKBA软膏白癜风适应症II期临床试验取得积极结果,有效率达36%且安全性良好,尤其对儿童患者效果显著。同时公司已向CDE提交突破性疗法认定申请并积极推进III期临床,获批后公司发展空间进一步扩大。此外,公司2025年员工持股计划顺利完成,累计买入539.62万股,成交均价36.69元/股,彰显公司内部对未来的信心。

首先看CKBA创新药是什么?市场空间有多大?

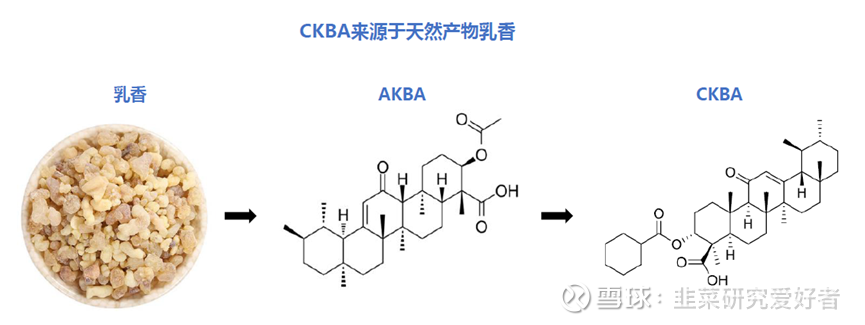

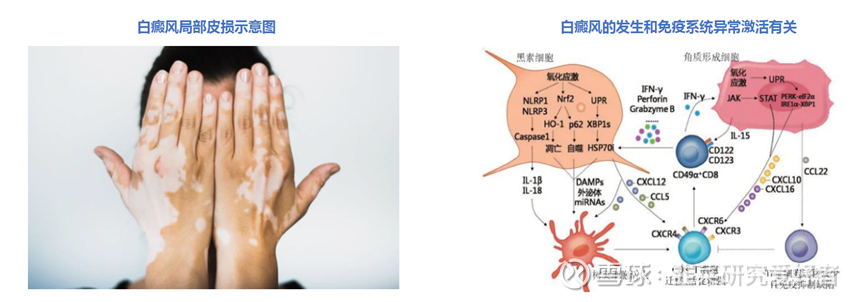

CKBA是全球首个靶向T细胞脂肪酸代谢通路的候选药物,其是由上海交通大学王宏林教授团队研发的拥有中国自主知识产权、靶点新颖、作用机制明确、有效性好、安全性高的 FIC 药物分子,具有全球创新性和领先性。CKBA是基于乳香中天然产物乙酰基-11-酮-β-乳香酸(AKBA)的结构改造,可有效抑制自身反应性 CD8+ TRM细胞产生 IFN-γ杀伤黑素细胞,从而达到治疗白癜风的临床效果。总结该药物适用于白癜风和玫瑰痤疮,同时还具有治疗阿兹海默症的潜在可能性。

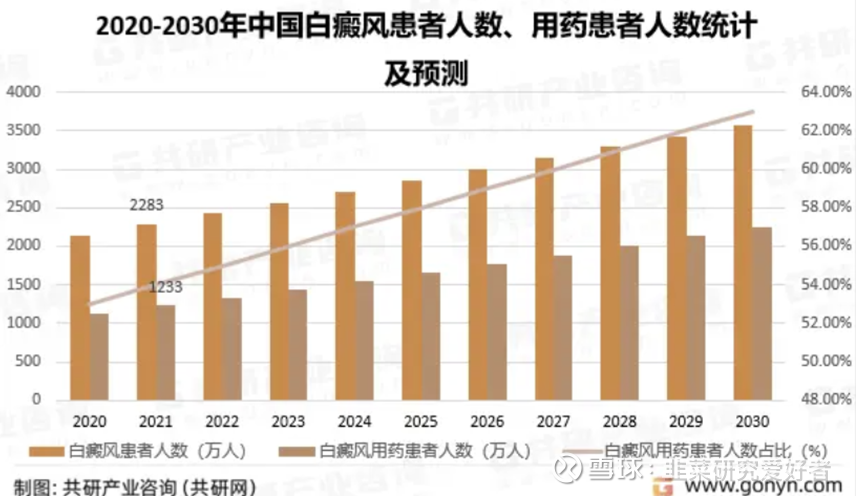

此处我们单一以治疗白癜风的角度看市场。白癜风是一种自身免疫性疾病,中国患者约3000万人,其中40%为儿童,且当前国内市场缺乏特效药(用药患者不到60%),其中更重要的原因是国内尚无获批白癜风适应症的化药上市, 常规治疗药物也不能很好应对病情,因此临床需求高度未满足。

全球范围看,2022年美国获批的芦可替尼乳膏虽为复色疗法,但未进入中国且不适用于儿童。而根据康博会的介绍,CKBA在II期临床中展现优异安全性和有效性,尤其填补了儿童治疗空白,具备显著差异化优势。

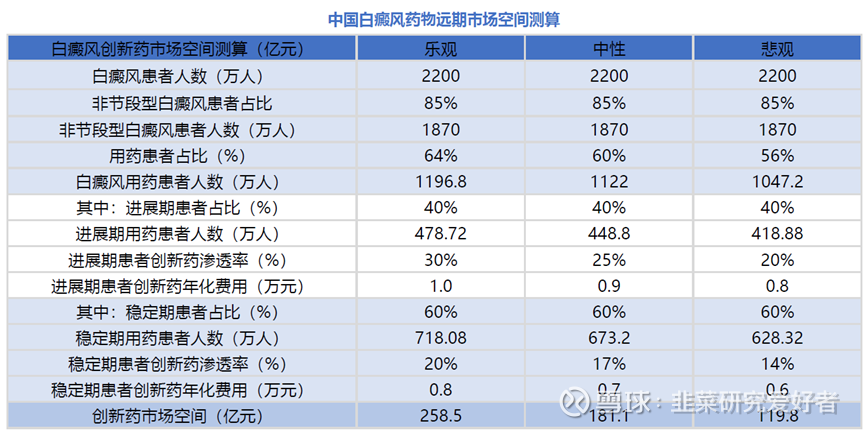

另根据华福证券测算,中国白癜风创新药远期市场空间在中性情景下达181亿元,乐观情景下可达259亿元。当前该疾病的在研药物拥挤度低(国内还有$康哲药业(00867)$ 与原研公司Incyte合作的芦可替尼乳膏),泰恩康CKBA作为首创药物,亦有望成为市场潜在重磅单品。

泰恩康主业概况-整体处于调整期

公司业务目前分为三大板块:

A. 两性健康用药:核心产品“爱廷玖”受竞品影响收入下滑,但新品“发教授”米诺地尔搽剂切入脱发治疗领域;

B. 肠胃用药:和胃整肠丸代理转自产后收入增长11%,国产化加速;

C. 眼科用药:沃丽汀收入略降,但老花眼用药盐酸毛果芸香碱滴眼液申报上市,干眼症药物完成注册。

公司整体主业处于调整期,2025年半年度净利润3680万元,预计全年净利润约0.75亿元。

市值空间

主业估值:当前主业预计全年净利润0.75亿元,对于主业利润给予20倍PE(符合传统医药股估值水平),对应市值15亿元。

CKBA创新药估值:中性假设下,CKBA上市后有望占据中性假设下白癜风市场20%的份额,对应营收约36亿元。参考创新药高壁垒特性,净利率有望达40%,年利润约14.4亿元。给予30倍PE(基于稀缺性和成长性),对应市值432亿元。

若进一步拓展玫瑰痤疮等适应症,长期市值空间可达500亿元以上。更远期还可看未来阿兹海默症适应的临床情况。

一年内市值展望:

当前公司市值145.2亿元,动态PE高达195.74,虽已部分反映CKBA预期。一年内,若CKBA突破性疗法获批、III期临床推进顺利,市值有望提前重估。预计一年内目标市值区间为200–250亿元,对应涨幅38%–72%。

保守情景:180亿元(24%空间)中性情景:220亿元(51%空间)乐观情景:250亿元(72%空间)

当前股价为34.42元/股,员工持股计划根据公司披露信息成交均价价格在36.69元,算是比预期的高,可考虑锚定该价格逢低建仓。