再谈长持泰恩康的意义:CKBA核心价值再确认,从白癜风到玫瑰痤疮的双轮驱动

事件

2025年9月25日,$泰恩康(SZ301263)$ 泰恩康发布公告,其控股子公司博创园研发的1类创新药CKBA乳膏玫瑰痤疮适应症正式获得国家药监局颁发的《药物临床试验批准通知书》,同意开展II/III期无缝适应性临床试验。这是继白癜风适应症后,CKBA在重大皮肤疾病治疗领域的又一重要突破。

CKBA针对玫瑰痤疮治疗的产品机制优势显著

根据公告信息,CKBA其源于中药乳香活性成分的结构优化可通过抑制ACC1/ACC2,调节CD4+T细胞向Th17细胞分化,下调IL-17A表达,从而精准干预玫瑰痤疮的炎症核心机制。简单理解,即医学理论上对治疗玫瑰痤疮有效,需要等待的只是临床试验的进一步确认。

那玫瑰痤疮治疗的市场有多大?又能带来什么样的收入表现?

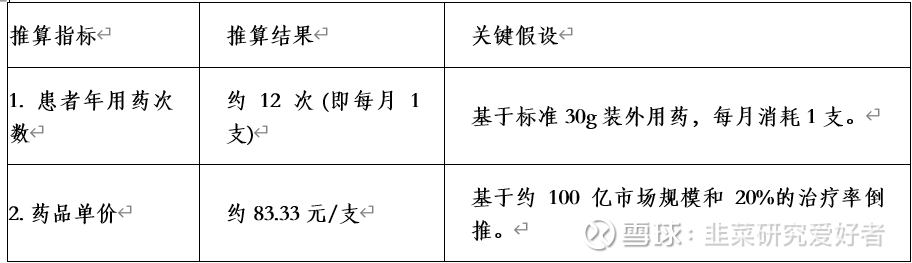

要判断测算市场规模是否合理以及能否实现的关键,在于药品价格与患者年用药次数是否合理:

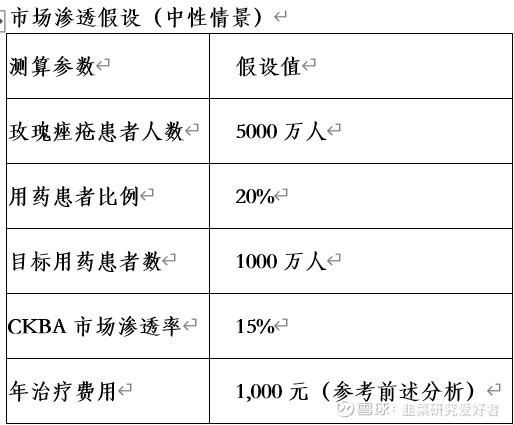

此处取值5,000万人的患者基数,中性情况下的远期市场空间100亿元,再做几个关键假设:

1. 假设1-用药意愿治疗率: 玫瑰痤疮作为一种慢性病,存在大量轻症患者或未确诊患者。参考其他慢性皮肤病(如特应性皮炎)的创新药市场渗透情况,此处假设在市场成熟期,乐观估计有用药需求且能够接触到并负担创新药的患者比例约为 20%

2. 目标患者数: 5000万 × 20% = 1000万人

由此推导年治疗费用= 市场规模 / 目标用药患者数 = 100亿元/1000万人=1000元/人/年

接下来,再将“年治疗费用”拆解为“药品价格”和“年用药次数”:

1. 假设2-单支药品规格:假设标准包装为一支 30g 的乳膏,常规用量下可供患者使用约 1个月

由此可得,患者年用药次数(即购买支数)≈ 12次/年

现在可以倒推出药品大致的药品单价(元/支) = 年治疗费用 / 年用药次数 = 1000元 / 12次 ≈ 83.33 元/支

此处做个总结让大家方便记忆:

那推算出的 83.33元/支 的价格处于什么水平,是否合理?我们可以参考现有皮肤科创新药:

A. 用于治疗特应性皮炎的芦可替尼乳膏(创新靶向药),定价约为 1000元/支(100g)。若按重量折算,30g约为300元。

B. 一些高端品牌的功能性护肤品(如修丽可、理肤泉等),单价也可达数百元。

因此,83.33元/支的单价对于一款有效的创新药而言,是一个相对保守和可实现的定价,甚至为后续纳入医保谈判留下了充足的降价空间。若对标国际同类创新药,初始定价可能更高(例如300-400元/支),但在中国市场环境下,可能会通过纳入医保后以价换量,最终实现上述推算的中性市场规模。

总结而言,中性市场规模100亿元是一个保守合理且可实现的市场规模。

对$泰恩康(SZ301263)$ 的估值影响

此处再对CKBA的玫瑰痤疮适应症进行空间测算:

营收贡献测算

潜在营收空间 = 1,000万患者 × 15%渗透率 × 1,000元/年 = 15亿元/年

净利润贡献-参考白癜风适应症40%的净利率假设:年净利润贡献 = 15亿元 × 40% = 6亿元

市值提升空间-给予创新药30倍PE估值:市值增量 = 6亿元 × 30倍PE = 180亿元

最后是$泰恩康(SZ301263)$ 公司整体的估值重构:

主业估值:2025年预计净利润0.75亿元,给予20倍PE,对应市值15亿元

创新药估值矩阵

白癜风适应症(中性情景)

市场份额20%,对应营收36亿元,净利润14.4亿元,最终可实现市值为432亿元

玫瑰痤疮适应症(新增)

市值增量180亿元

合计创新药带来公司的估值上限(中性):432亿元 + 180亿元 = 612亿元

重申:当前市值仅约144亿元,长期价值投资者可逢低建仓(风险提示:临床结果不及预期等,需要各位老师也长期跟踪一下了)

个人是继续吸一些筹码,为研究买单: