新天然气笔记(一)

近来有看到很多朋友提到这家公司,于是有兴趣研究了一下。

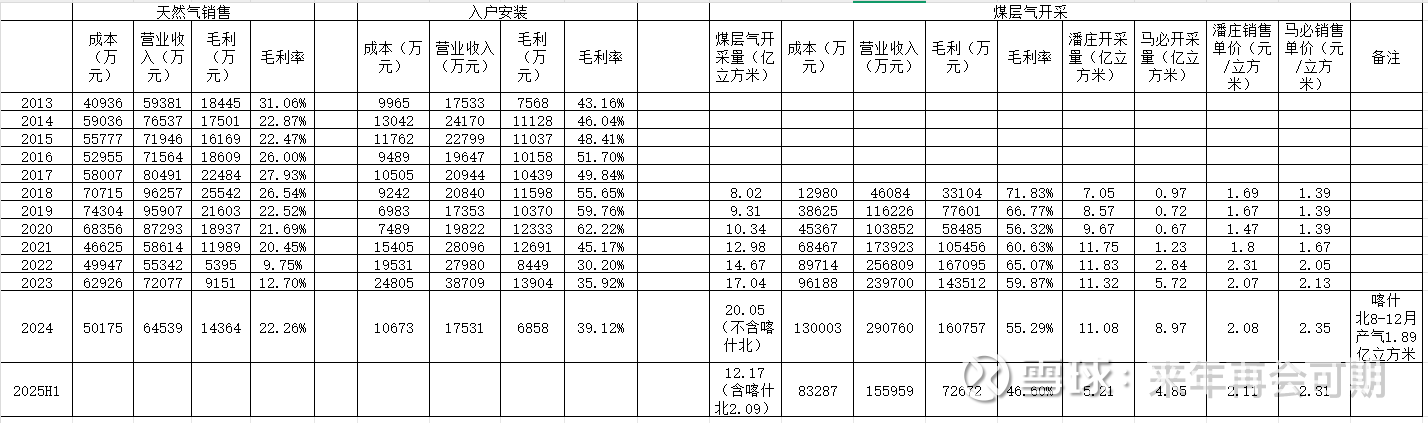

先上一张图,基本就是历年来公司的业务情况了:

公司从最早开始是一家纯粹的城燃公司,业务为天然气销售、入户安装。城市燃气业务因其行业特点,在同一地区通常只由一家企业进行独家特许经营。

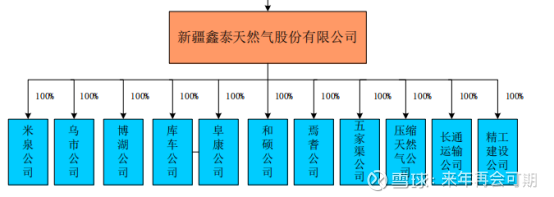

公司城市燃气业务的经营区域包括乌鲁木齐市米东区、阜康市、五家渠市、 库车县、焉耆县、博湖县及和硕县,在上述地区公司均与当地政府签订了协议,明确公司在当地拥有城市燃气业务的经营权。2017年新增乌鲁木齐市高新区。

老板明总早年在银行就职期间,后成立该公司,上市时持股比例为37%,21年搞了一次定增,将持股比例提升到41%,对股权还是比较惜售的。

公司刚成立的时候,对所有子公司均是100%控股,没有少数股东权益。

虽然公司上市时是一家纯粹的城燃公司,但是18年控股亚美能源后,公司的主要经营方向就由城市天然气销售转向了上游,煤层气开采占了公司业务的大头,随着后期控股亚太石油、中能控股、共创控股,并竞拍得到丹寨、三塘湖区块,公司的业务逐渐由煤层气扩大到页岩气、常规气、煤炭等。截止2024年底,煤层气销售收入已然占到公司收入的80%,毛利更是占到了88%。

从招股书开始翻看公司年报,还是挺能感受到公司的进取心的。

几个重要的时间点:

2018年8月收购亚美能源50.5%的股权(主要为潘庄、马必两个项目)。

2020年公司分别将持有的米泉鑫泰等五家公司各51%股权转让给昆仑燃气;同时将持有的库车鑫泰等五家公司各49%股权转让给昆仑燃气。

2023年成功私有化亚美能源,并购亚太石油(51%股权)(亚太石油持有紫金山60%项目分成,穿透后公司持有紫金山30.6%的项目分成)。

2024年收购中能控股(29.84%股权)(中能控股持有喀什北1区块49%项目分成,穿透后公司持有14.62%项目分成)、共创投控(100%股权,持有喀什北2区块49%项目分成)控制权,取得了集勘探期、开发期、生产期三阶段同时存在,面积约3146平方公里的喀什北项目常规油气区块,正式进军常规油气项目资源。2024 年 8 月至 12 月底,喀什北项目天然气井口产量1.89亿方。

2024年通过挂牌出让竞拍方式取得了面积约109平方公里的三塘湖矿区七号煤炭资源项目。通过挂牌出让竞拍方式取得了合计面积约300平方公里的贵州丹寨1区块、2区块页岩气勘查探矿权,正式拥有了自主区块,获取页岩气资源。

随着公司近年来向上游发展,公司城燃的毛利稳定,天然气销售及入户安装毛利大约在2亿出头,入户安装还可能慢慢下降。但这不是重点,因为大头主要还是在上游的发展上。值得表扬的是,收购各公司的资金除21年定增给大股东一次外,均是自由资金及贷款筹集,并未增发股份。

上游业务拆解:

潘庄:

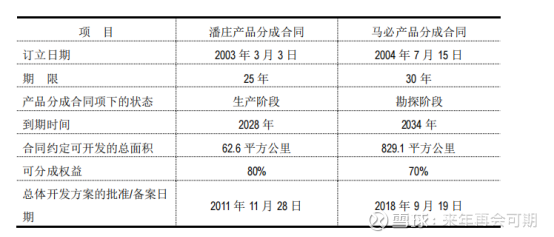

位于山西晋城沁水盆地南部。通过私有化亚美能源得来,由亚美能源旗下子公司美中能源和中联煤层气有限责任公司(中海油子公司)合作开发,亚美能源分成比例80%,潘庄项目是中国商业开发程度最高的煤层气区块之一,产品分成合同项下总面积为 141.8 平方公里。截至目前,已处于产品开发合同的生产阶段。

从最开始的表可知,潘庄项目在收购亚美能源后,直到22年,贡献了煤层气的主要产量,由18年的7.05亿立方米增长到22年的11.83亿立方米,但后续开始略有下滑,直到24年的11.08亿立方米。潘庄的设计产能为10亿立方米每年,25-28年计划稳产10亿立方米每年。

潘庄合同为2003年订立,期限25年,2028年到期,续期可能性不大。后续资源储备也接近枯竭(大约46亿立方米左右),因此续期意义也不大。后续应考虑到潘庄产量消失对公司业绩的影响。

马必:

位于山西晋城沁水盆地南部。通过私有化亚美能源得来,由亚美能源旗下子公司亚美大陆煤层气有限公司与中国石油天然气集团公司合作项目,亚美能源分成比例70%,产品分成合同项下总面积为 829.1平方公里。截至目前,已处于产品开发合同的生产阶段。

从最开始的表可知,马必项目在收购亚美能源后,由18年的0.97亿立方米增长到24年的8.97亿立方米。马必南区(目前开采区块)的设计产能为10亿立方米每年,北区设计产能5亿立方米每年,其他区块10亿立方米每年。远期产能共计25亿立方米每年。但是不知道要多久,券商预计25/26/27年产能10/12/14亿立方米,后续向20亿立方米以上迈进。

马必的单方售价在近年来均在2元上方,成本预计后期在1元附近,毛利超50%。合同为2004年订立,期限30年,2034年到期。

紫金山:

位于山西省吕梁市,通过控股亚太石油(51%股权)得来,由亚太石油与中石油合作开发,分成比例为60%,新天然气实际权益为0.51*0.6=30.6%。根据吕梁市政府披露文件,紫金山区块2025年目标新建产能4.2亿立方米每年,但实际上进度没这么快。

喀什北一区块(阿克莫木气田):

位于新疆克孜勒苏柯尔克孜自治州,通过控股中能控股(29.84%股权)得来,由中能控股与中石油合作开发,分成比例为49%,新天然气实际权益为0.2984*0.49=14.62%。面积约 112 平方公里,于2020 年进入生产期,设计产能为 11.1 亿立方米每年,2023 年天然气产量 5.62 亿立方米,2025年H1为2.09亿立方米。

喀什北二区块:

位于新疆克孜勒苏柯尔克孜自治州,通过控股共创投控(100%股权)得来,由共创投控与中石油合作开发,分成比例为49%,合同区面积约 3034 平方公里,处于勘探期,初步预计资源量为天然气约 2000 亿方、原油约 8000 万吨。

喀什北二区块预计投产得要28年以后了,没那么快,现在还是遥遥无期的。远期预计天然气产能可以达到30亿立方米每年以上,原油产能达到60亿立方米每年以上。

丹寨:

贵州丹寨1、丹寨2勘查面积合计约 300 平方公里,主要涉及页岩气资源,及两个区块保守估计页岩气资源量500-1000 亿立方米。年计划产能没有官方口径,但是看资源量,预计可以达到10亿立方米每年以上。

目前处于勘探阶段,计划于今年底启动探井钻探,页岩气投产较快,但预计也要3年左右时间。

三塘湖:

探矿权面积109.28平方公里,煤炭资源量1000米以浅估算资源量20.93亿吨,主要为长焰煤,属低灰-中灰煤层、高-特高挥发分,以特高热-高热值煤为主,是优良的动力用煤和煤化工用煤。可采资源量18.6亿吨。公司持有65%的权益。

该项目在勘探阶段,也没有官方口径的预计产能,2030年前估计没戏,知道有这么个东西就完事了。

未来空间:

公司目前城燃业务能提供2亿+毛利。保守估计:以2030年为时点,潘庄到期,马必25亿立方米每年,70%权益,单方毛利大概1.2元上下,可贡献毛利约21亿。紫金山区块4.2亿立方米每年,30.6%权益,单方毛利大概1元上下,可贡献毛利约1.28亿。阿克莫木气田11.1亿立方米每年,14.62%权益,单方毛利大概0.6元上下(接入西气东输后可能更高),可贡献毛利约0.97亿。喀什北二区块预计20亿立方米每年,原油先不计,49%权益,单方毛利大概0.6元上下(接入西气东输后可能更高),可贡献毛利约5.88亿。则2030年公司权益毛利约为29.13亿左右,归母净利润应该能落在20亿上方。

上方的测算都较为保守,原油、丹寨、三塘湖等都未计。总体来看公司的远期估值挺低的,没有黑天鹅的情况下,空间挺大的。