重庆百货笔记——一家被名字误导的金融公司

重庆百货,初看名字是会一眼排除掉的公司,在消费萎靡的当下,线上消费疯狂蚕食线下消费的当下,及时零售(美团、朴朴等)挤压商超的当下,百货零售业基本是可确定的下行行业。

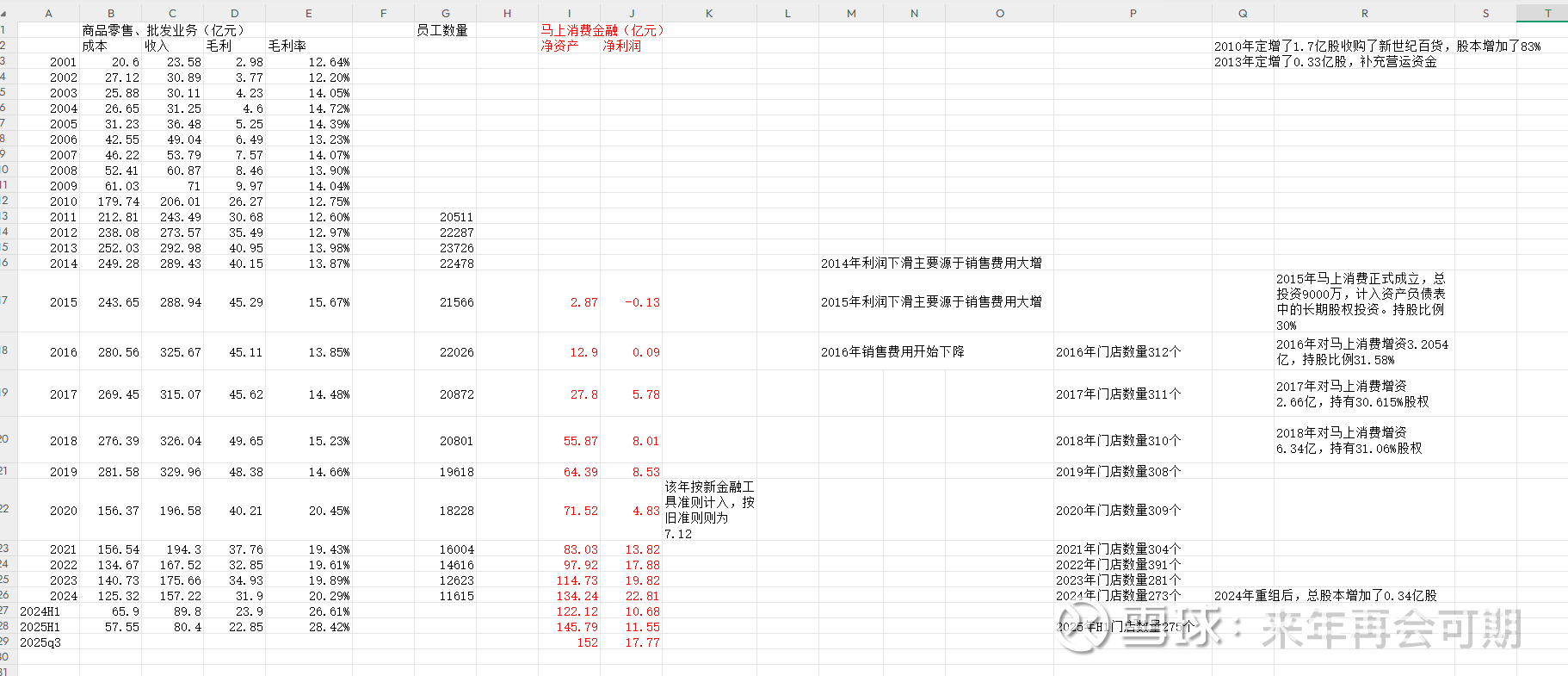

还是一张图看懂公司。

公司最初就是经营商超的,业务很简单:零售与批发。公司从上市后一直到2013年营收都是增长的,归母也是连续增长十余年,然后业绩就见顶了,14年归母近乎腰斩,虽然看毛利并没太大下滑,但是销售、管理费用却开始大幅上升,费用挤压了利润,靠销售费用堆起来的营收和毛利没有太大意义。(14年更替了一次董事长,也有洗澡的可能)

2015年开始,公司有两个举措,也是该公司重换新生的开始。一是开始大举关闭亏损店铺(15年开始每年大量的资产减值的原因),收缩阵线,同时开始裁撤人员(员工人数于2013年见顶,接着从最高峰的23726人回落至2024年的11615人,管理、销售费用也随之回落)。二是投资成立马上消费金融公司。在资产负债表上计入长期股权投资,在利润表计入投资收益(联营企业和合营企业的投资收益)。目前持有马消31.06%的股权。

重庆百货目前的投资逻辑很简单,就是在于看好马消,只要公司主业苟住别下滑太多,而马消负责提供增长。

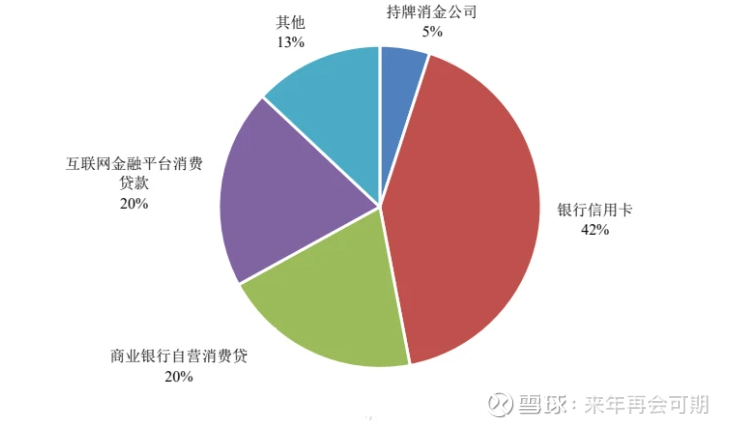

消费金融目前虽然竞争激烈,但是持牌消金公司仅占5%的市场,增长潜力巨大,同时马消发展迅速,截止24年,马消的净利润以及净资产均已攀升至行业内第三。

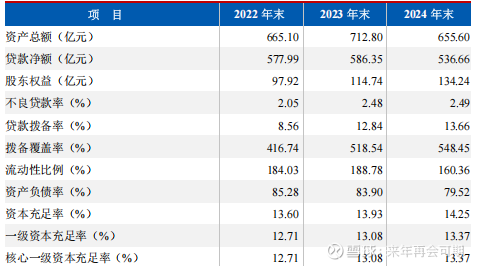

马消的拨备率领先于同业,24年末达到了548%,拨备充足,核充率也大于同业平均水平。且仍在逐年提高。从报表上看,公司的发展比较良心,风险可控。

重庆百货近年股息分配率45%左右,当下股息率5%。截止目前,马消的净资产为152亿元,重庆百货权益47.2亿,2024年主业在剔除马消后大概提供6亿的归母净利润,给予主业10倍估值,目前重庆百货的市值118亿,就是近乎以1.2倍PB参股马消(如果要扣账上21.6亿净现金就是0.8PB参股马消),近年来马消基本稳住了17%的ROE,肯定是不止值1.2倍PB的。同时马消还有一个上市的预期(虽然没动静了)。

下面简单看一下三表:

(老样子,最左边第一格数据是2024年,向右第二格是2023年,向右以此类推。懒得去改表格了,将就看一下)

净现金:

重庆百货是一家净现金公司,24年末账上净现金21.6亿,20/21两年连续大额派息,因此消耗了挺多现金的。

毛利-销售、管理费用:

主业已经没有成长性了,“毛利-销售、管理费用”在8-12亿间波动,只要苟住不下滑太快就行。

近年来经营现金流较为稳定,资本开支大幅度下降,主业带来的现金流就足够维持派息,因此近两年维持45%比例派息后,账上净现金仍有增加。

总体而言,是一个有投资价值的标的。$重庆百货(SH600729)$