新集能源笔记

因为是一个多月前做的记录,有些细节忘得七七八八了,现在就大略的写一下吧。

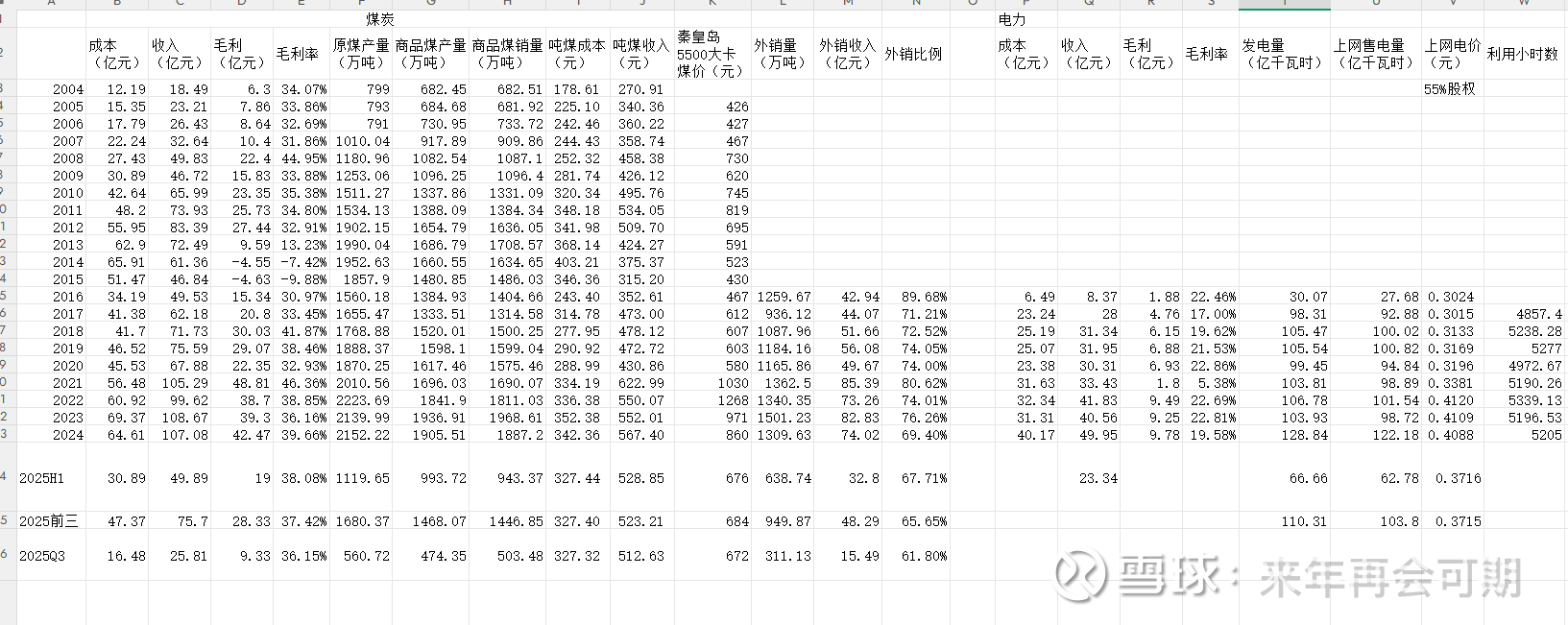

还是一张图看懂公司业务:

公司的业务分为两块,早期只有煤炭开采业务,2016年建设利辛电厂一期,增加了火电业务。

煤炭部门:生产矿井核定生产能力分别为:新集一矿(180万吨/年)、新集二矿(270万吨/年)、刘庄煤矿(1100万吨/年)、口孜东矿(500万吨/年)、板集煤矿(300 万吨/年),生产矿井合计产能2350万吨/年。(均为100%控股)

火电部门:公司控股利辛电厂一期(2*1000MW)(55%股权) 和利辛电厂二期(2*660MW)(55%股权),开工建设上饶电厂(2*1000MW)(65%股权)、滁州电厂(2*660MW)(85%股权)、六安电厂(2*660MW)(55%股权),参股宣城电厂(1*660MW,1*630MW)(49%股权)。按官方口径预期三个在建电厂均于2026年建成投产。

投资火电公司,关键还是在于对煤价以及电价的看法,实际要预测每年的价格并不是简单题,没几个人能做得到的,但是毛估大致的底部以及长期的趋势反倒是个简单题。

结合东部煤炭边际成本,新煤出疆边际成本,东部煤炭的衰竭情况,私以为2025年秦皇岛5500大卡均价700元/吨,基本上是未来的年均最低煤价,保守点年均价也不该下探至670元/吨以下。

电价,近来江苏浙江安徽电价博弈严重,容量电价的涨幅几乎被电价的下跌所对冲,判断短期电价成为奥数题。但是将时间拉长,鉴于煤炭成本逐渐提高,煤价很难继续下跌,上层也有推动物价上涨的述求,且我国电价在全球范围内属于低水平,判断中长期电价的缓步上升,反倒是一个简单题。

出于中长期不看衰煤价、电价,火电公司中最优质的标的应为煤电一体化公司,且煤炭还能有外售的更好,那么新集能源就进入眼帘了。

估值:

2026年公司在建三个电厂投产后,当煤价为25年前三季度均价(670元左右),电价为25年上半年售电价(0.3716元)时,新集能源煤炭部门全年按2200万吨销量(因为近年来未满产过),归母17.8亿左右。火电部门满发,全年完整归母4.8亿左右,外加参股宣城电厂毛估0.65亿左右。合计预估23.25亿左右归母。至于值多少钱,就见仁见智了。

影响公司最大的问题还是分红率低,中煤系没有分红的基因,公司也只是预期未来向中煤系其他公司的30%分红比例靠拢。

三表分析还是懒得写了。