美国页岩油优等生-Diamondback(FANG.US)

$Diamondback Energy(FANG)$ $中国海洋石油(00883)$

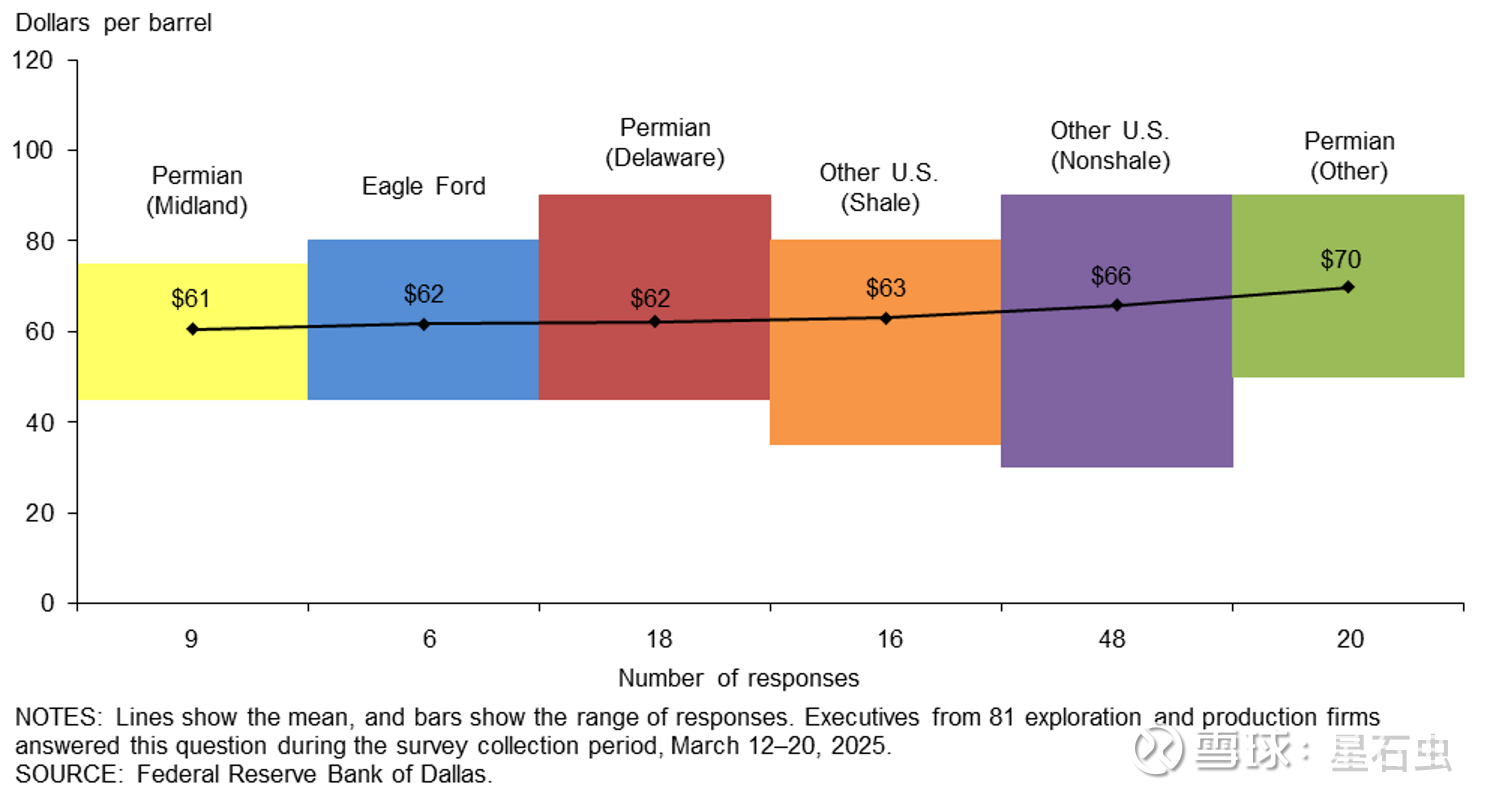

因为中海油的原因,球友对于中国的油气公司一般讨论的比较多。多数人会根据下面这张Dallas Fed的调查结果来论证页岩油的新井成本在WTI 61-70之间,所以原油很难长期跌破页岩油增产成本线(个人不是很同意这个说法,跌破这个线1年甚至6个月对于石油公司来说还是很痛的,股价表现也会很差,大部分人拿不住):

但是很少有关于美国页岩油公司具体情况的讨论,最多聊一聊$西方石油(OXY)$ 西方石油。个人认为首先原油作为一个全球定价&流动很快的商品(不像制冷剂/水泥等工业品是运输距离很受限的品种),不清楚主要的对手是一件比较危险的事情;其次页岩油公司在2020年之后都经历了非常大的波动,其进攻性和波动非常强→老话讲他山之石可以攻玉,无论在现阶段看多还是看空海油,都能够从非常相似的同行公司中学到类似的经验。

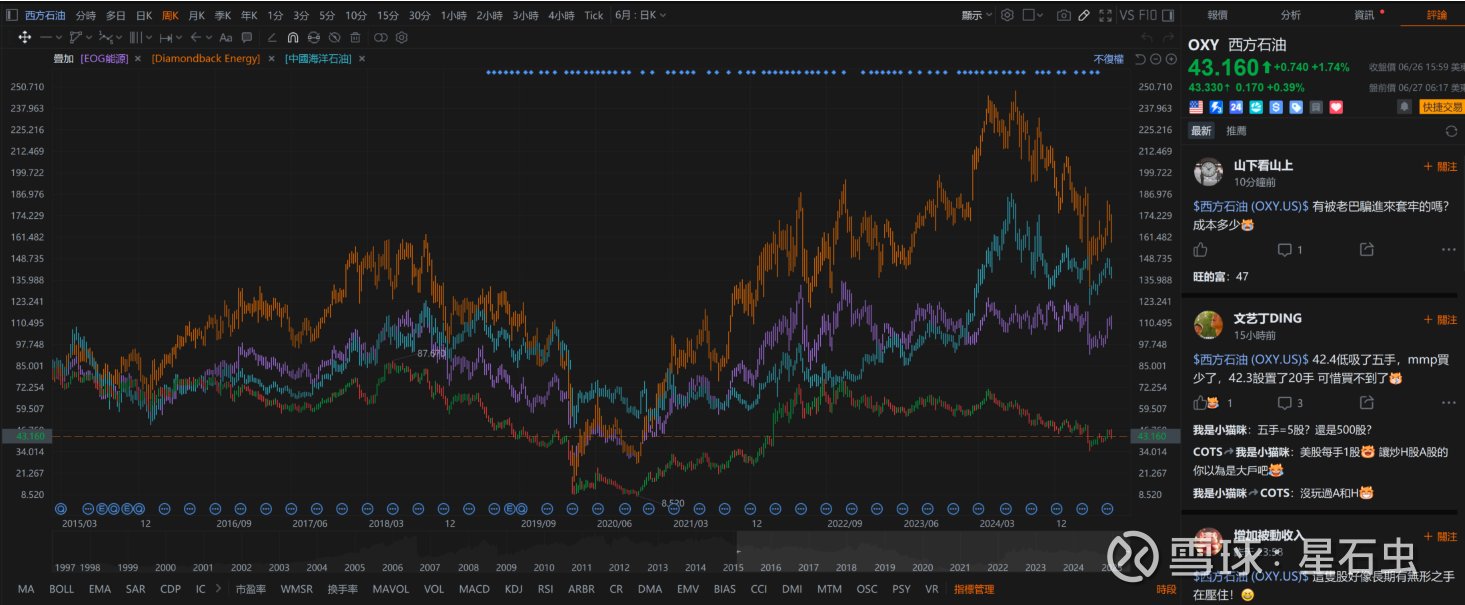

这一次想首先聊聊diamondback这家公司,如上图所示他在过去十年美国市场上的涨幅是美国页岩油可比公司中最好的一个,2022-2023年比起中海油也不遑多让(不复权,中海油的复权价格太失真),属于美国页岩油中最优质的资产。

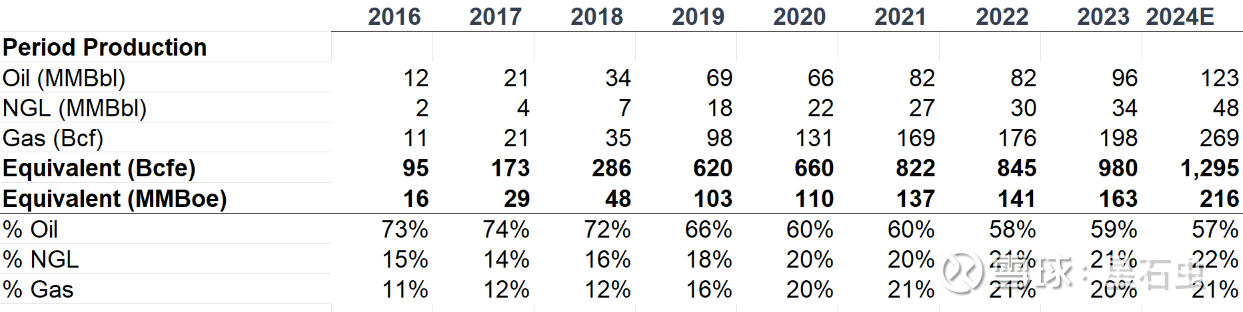

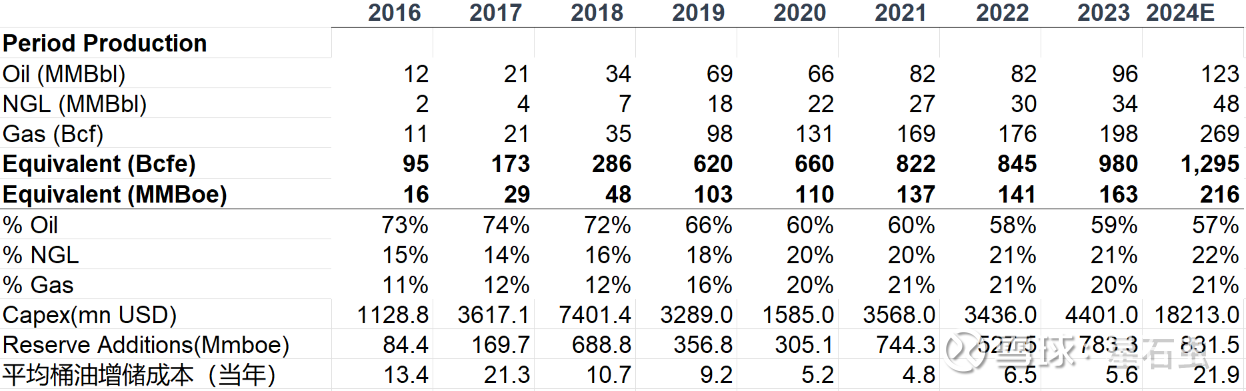

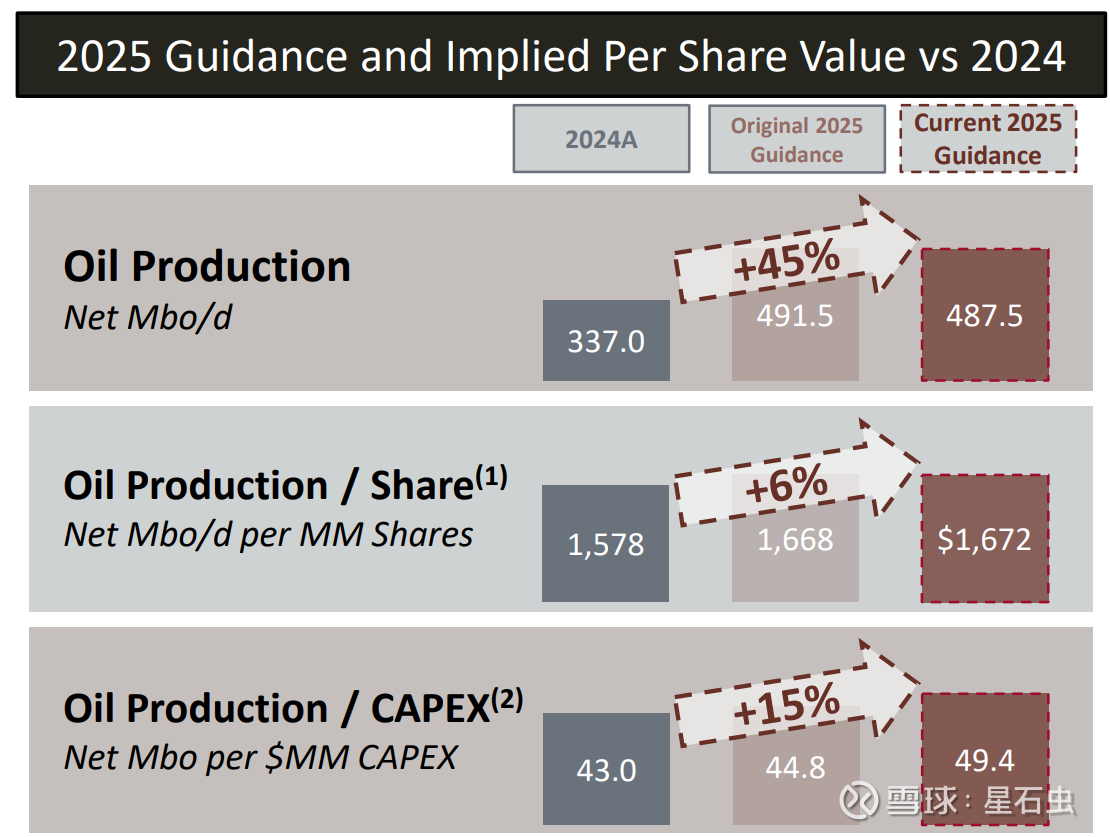

成立于2007年12月的diamondback是美国页岩油中很年轻的公司,通过并购快速扩张油气产量,总产量从2018年的130Mboe/d迅速上升至25Q1的476Mboe/d,指引2Q25接近500Mboed→产能增长接近四倍。

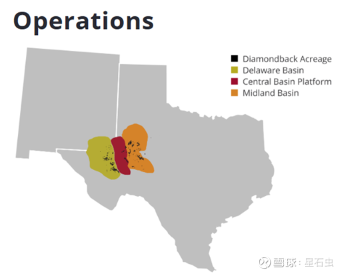

目前的主要运营区域100%在美国最好的油气生产区域二叠纪。当然二叠纪里面也分各种小盆地,Diamondback拿的是相对来说非常好的区块。

数据上一目了然:产量上快速增长,但是显然气的增速远比油快,能够证实美国页岩油在过去十年确实发生很严重的资源劣化。随着公司并购的推进预计2025年产量还能够实现比较好的增长,但25Q1数据观察到油的占比下降到55%(在美国页岩油中还算高的)

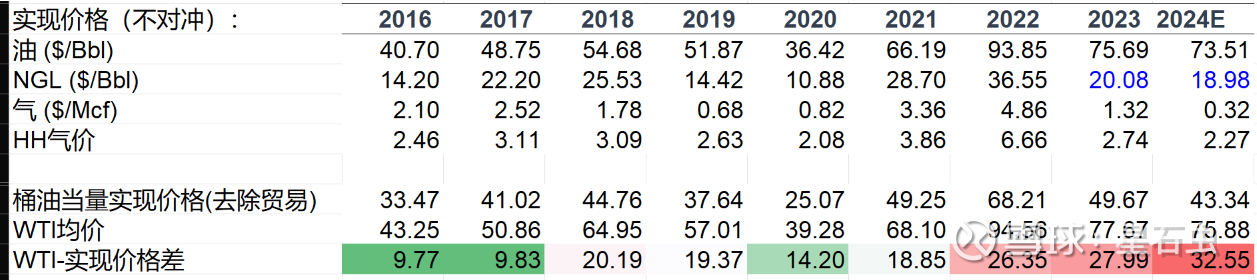

实现价格:油的实现价格能对标WTI,但是也有小幅折价(2USD左右);按照之前的方法重新折算回去→实现均价和油价之间的gap明显扩大。一方面便宜的气占比上升,另一方面气价太烂(这一点在美国页岩油成本分析中提到过)。

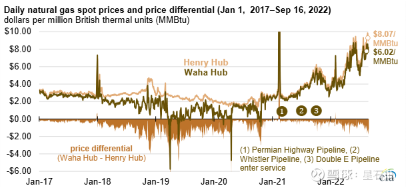

另外一个点是即使天然气价格本身低于油价,但也可以看到上表中公司的实现气价和美国天然气价格标准Henry Hub price实现价格差的非常远(很多时候差到2 USD以上)。这个原因在@CyberShaman C大之前写的解析科普:美国天然气实现价格为什么会低至0.1美元中有提到:二叠纪地区的伴生气出的太多,导致当地的管道外运能力不够,供给严重大于需求的情况下二叠纪地区的WAHA hub价格甚至偶尔会去到负数。

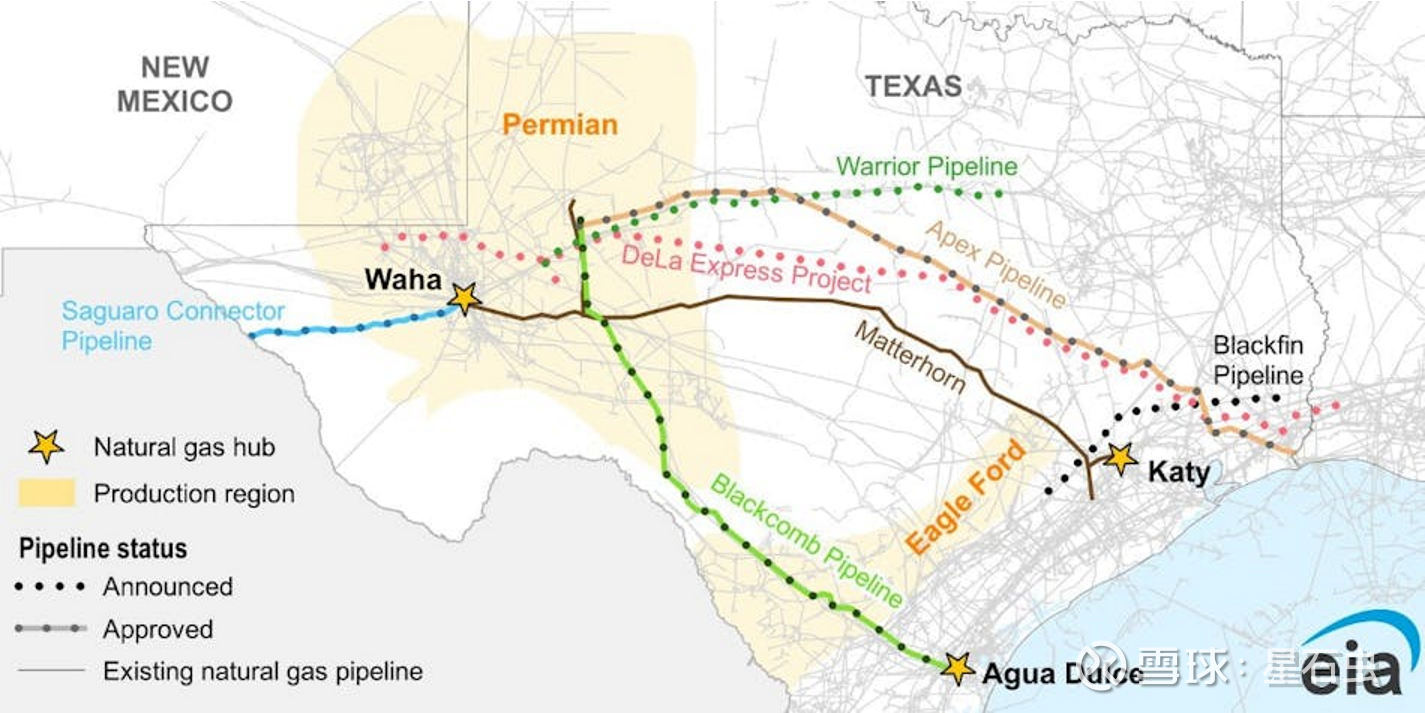

这个情况在短期内没有改善的可能性,去年Matterhorn pipeline投出来之后曾经一度缩小WAHA-Henry Hub价差,但是今年年初又回去了,二叠纪内部的伴生气供给仍然大幅过剩;往后看仅有三条大管道从二叠纪地区通往墨西哥湾,分别是Apex(2026),Blackcomb(2026),DeLa Express(2028);另有Saguaro connector(2025)通往墨西哥(2.8bcfd),但量还是太小,不足以支撑供需关系大幅度改善(对应的Saguaro Energía LNG Terminal仅有15mtpa产能,约2bcfd)。二叠纪地区的烂气价预计至少会持续到2026年。

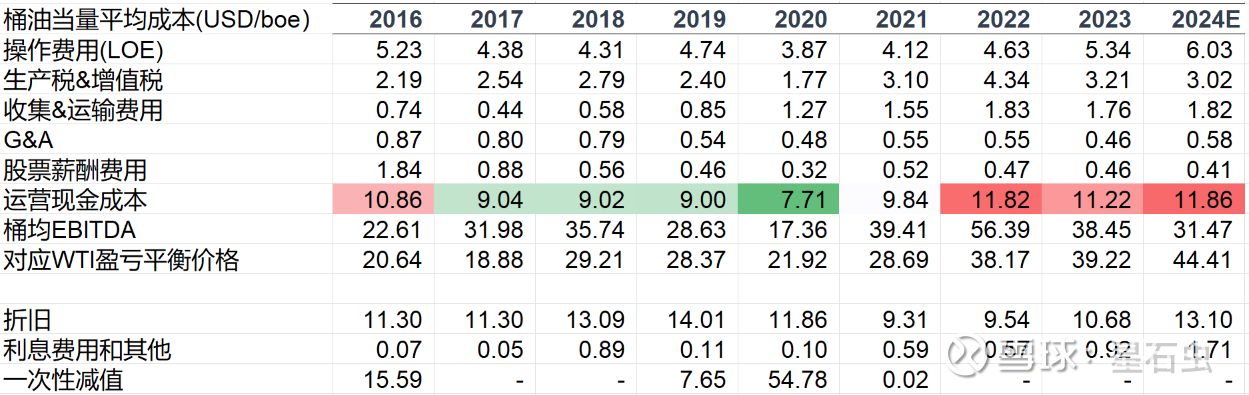

成本端:可以看到桶油当量的LOE确实非常优秀,仅6USD(对比中海油的桶油作业成本为7.61USD/桶);2025年指引5.9-6.3,即使加上收集&运输费用和税费也仅10USD左右(对比中海油的成本应该是作业费用+弃置费+其他税金,2024年为7.61+0.41+4 = 12.02USD)

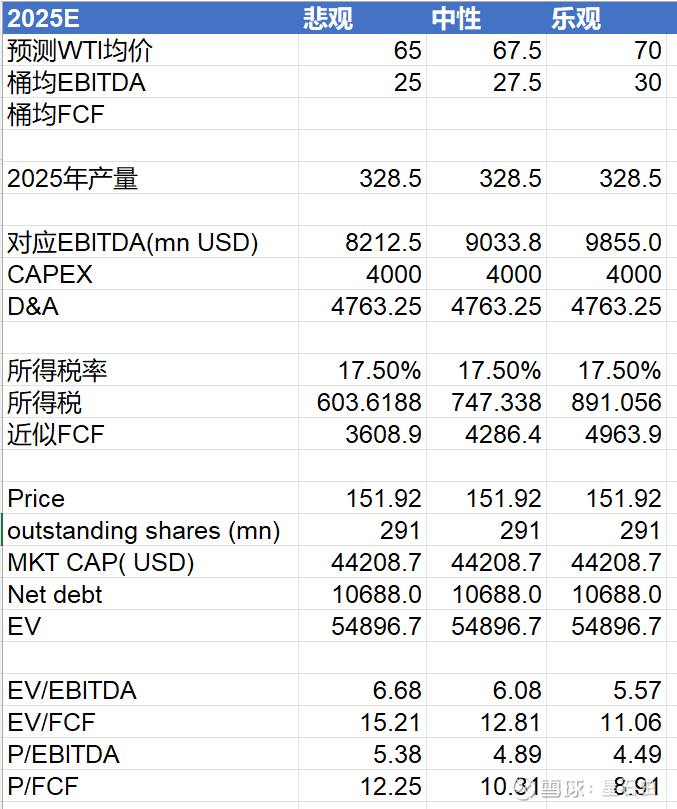

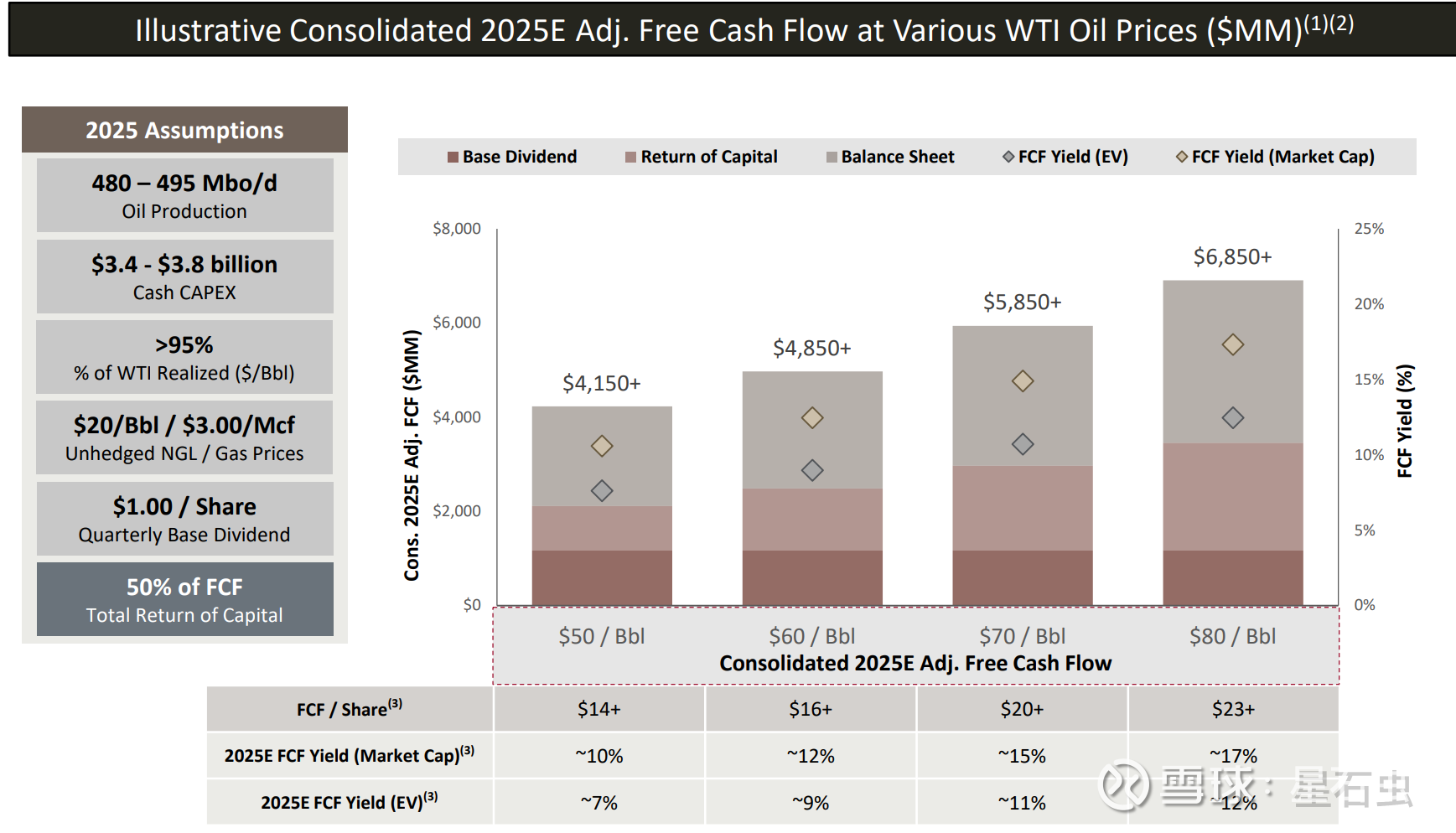

对应到公司WTI盈亏价格确实在45USD以下,公司说的没什么问题。可以通过目前的油价(气价可以假设跟上一年持平)简单的计算Diamondback 2025年的估值。

令人比较感兴趣的是capex和产量增长指引。如果把产量跟当年capex放到一起:

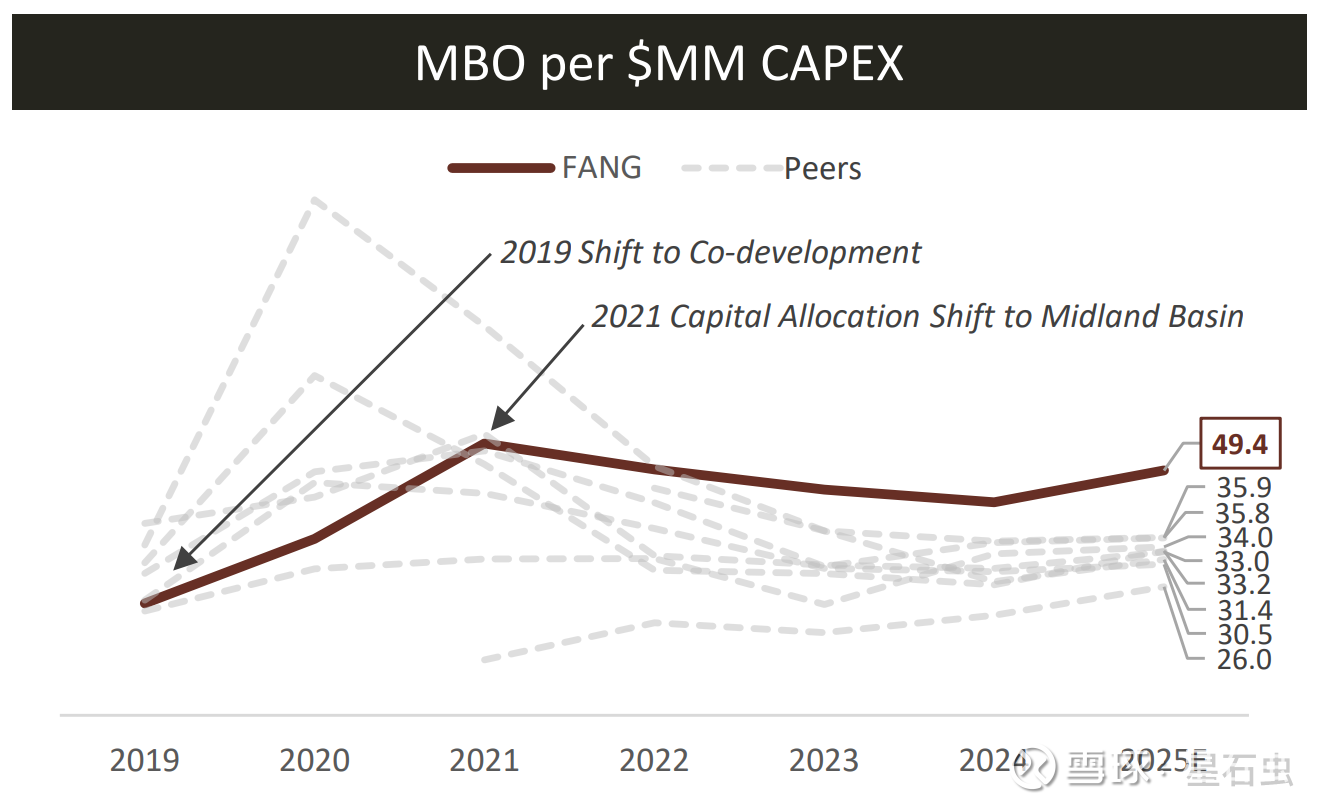

当然储量和单位capex投入的比较与计算方法有非常多的方式,这里不展开讲。但如果仅看capex投入效率,目前可以认为中海油是远低于Diamondback的:往后看中海油2025年仍然要投入约1300亿capex(18bn USD),公司指引仅增产55mn,到2027年仅增产107mn boe;(按27年区间指引中值820mn桶油当量),但diamondback 2025年仅投入3.4-3.8bn capex却能实现接近50mn barrel的桶油生产(未计算天然气),其效率几乎是中海油的5倍。中海油的1300亿投下去看不到非常好的产出,同时大幅削弱了提供股东回报的能力,个人认为这是公司最令人担忧的一个点。

Diamondback能实现继续高速增长的原因:1. 2024年的收购(26bn合并Endeavor Energy,也导致2024年capex增速很大)2. 即使剔除掉合并的原因,其capex效率是明显高出中海油的,在美国公司中也是名列前茅,说明公司找油田的能力确实是行业中独一档。

估值上:大致拍一下数据,公司目前的估值还是比海油略贵。

但这个估值贵也贵的有一定道理,首先公司在美股,美股的资源股估值目前比A股贵是普遍现象(我觉得价值投资者可以说这件事不合理,但这样更应该long fwd 25年10倍的紫金short 20倍的SCCO,海油和Diamondback之间的差距没有那么大);其次公司有非常稳定的持续股东回报框架:

给到股东的回报是50%的FCF(加回了巨额折旧),可以说还是很有诚意,公司的回报在过去数年也确实大幅度增长。

所以总结下来可以看到,美国最优秀的一档页岩油公司,在企业质量上绝对不输给全球最好的油企,只是估值略微偏高。