涨到现在的灵宝还有空间吗?

星石虫

· 中国香港

$灵宝黄金(03330)$ $金矿股ETF-VanEck Vectors(GDX)$ $紫金黄金国际(02259)$

行业大判断:老特还在台上,只要他不断的搞事情+联储进入降息周期弱美元,黄金就没有太多下跌的理由,最多在3500-3700横盘个两三年。仍然是大宗商品里面确定性很高的一个。

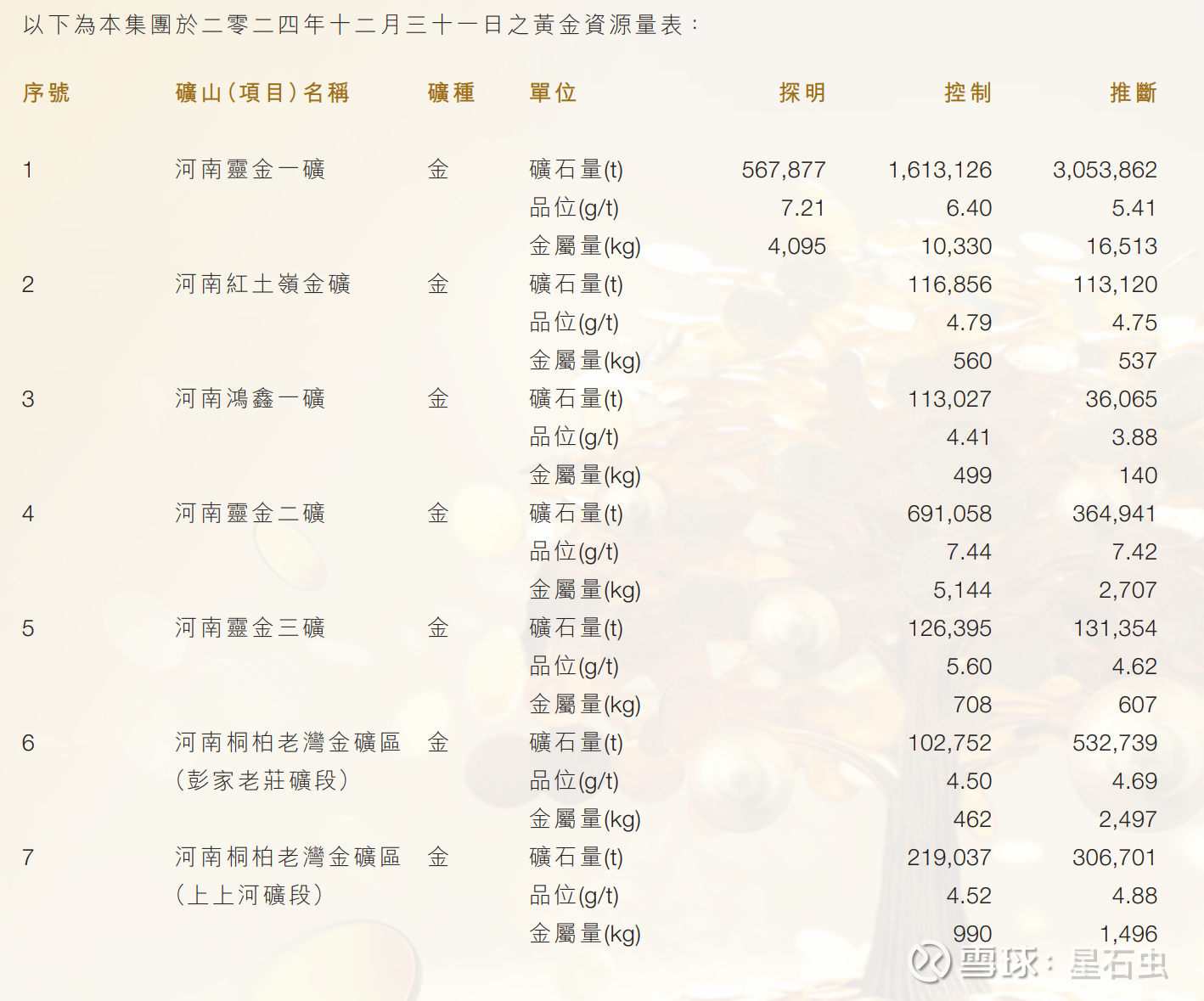

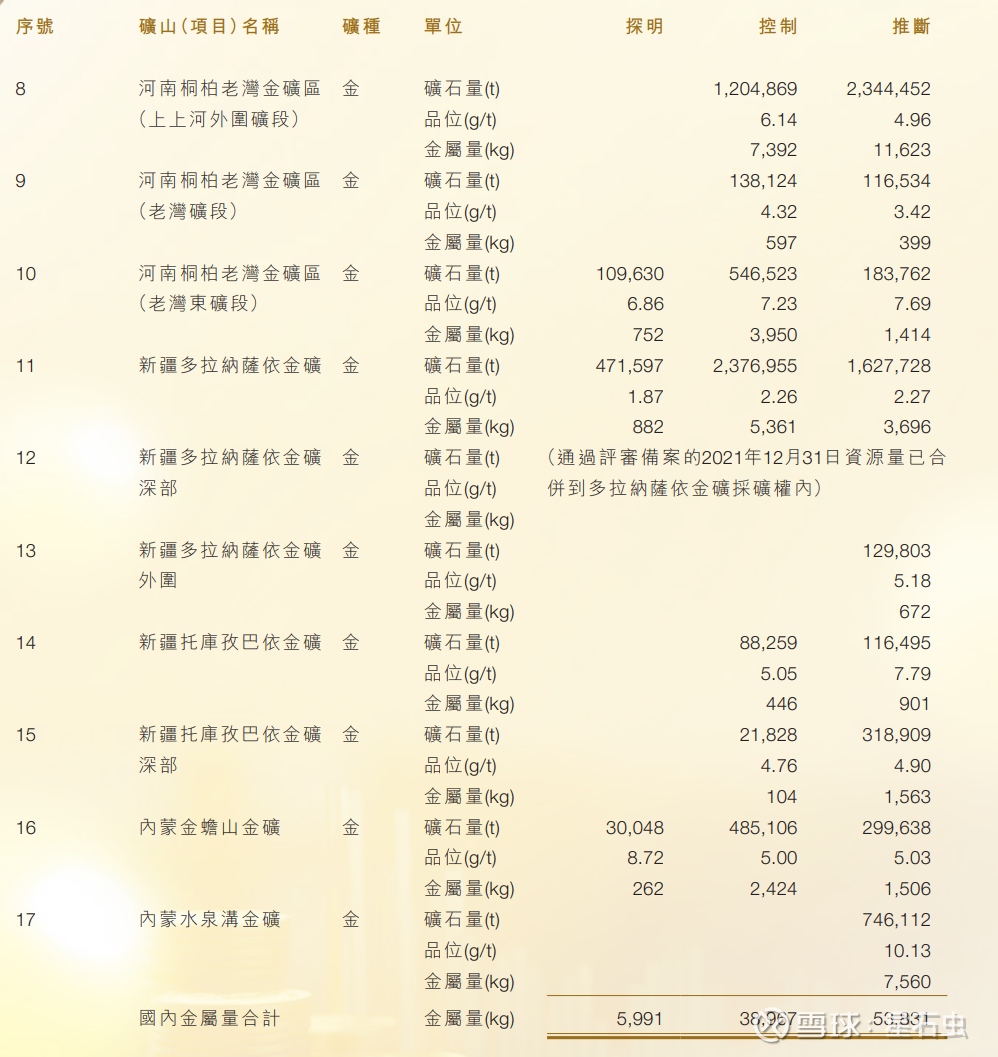

灵宝的业务非常简单:开矿+冶炼,冶炼部分没有什么太大收益几乎可以忽略不计。

矿山:主力矿山在河南境内,在产的主要是灵金一矿和老湾矿;两个矿区的后续扩产潜力都比较大。另外新疆和内蒙的矿也不差,同样在产且具备增储增产潜力。

按上图可以看到灵宝的品位确实是高的离谱,平均8g/t的矿山在全球范围内都很难找到,资源质量还是相当好的;但公司提到2011年之后就没有大规模更新过地质报告,所以这些数可能都不是很准。按目前看到的信息这几个矿不太可能假,不过在金价涨这么多的情况下,下一次地质报告可能会扩大边界品位,但也会对应增储增

点击查看全文